Wer nutzt wirklich das XRP-Netzwerk? Institutionen und Adoption

Wird XRP wirklich von Banken verwendet? Wir analysieren SBI Japan, den FedNow-Vorschlag von 2026 und die ETF-Bestände von Goldman Sachs, um Krypto-Mythen von institutionellen Fakten zu trennen.

Banken, Institutionen und die Fakten zur XRP-Adoption

- Die Frage, wer tatsächlich das XRP-Netzwerk nutzt, hat sich von einer spekulativen Debatte zu einer datengestützten Realität entwickelt. Jahrelang argumentierten Skeptiker, dass Ripples Technologie sich lediglich in einer "permanenten Pilotphase" befinde. Doch seit April 2026 hat sich die Landschaft dramatisch verändert.

- Mit der endlich etablierten rechtlichen Klarheit in den Vereinigten Staaten und dem Start von Spot-XRP-ETFs hat sich die Erzählung von "ob" zu "wie viel" gewandelt. Um den tatsächlichen Stand der XRP-Adoption zu verstehen, muss man sich die spezifischen Korridore ansehen, in denen Liquidität tatsächlich fließt, von den geschäftigen Finanzzentren Tokios bis zu den aufkommenden sofortigen Zahlungssystemen in den Vereinigten Staaten.

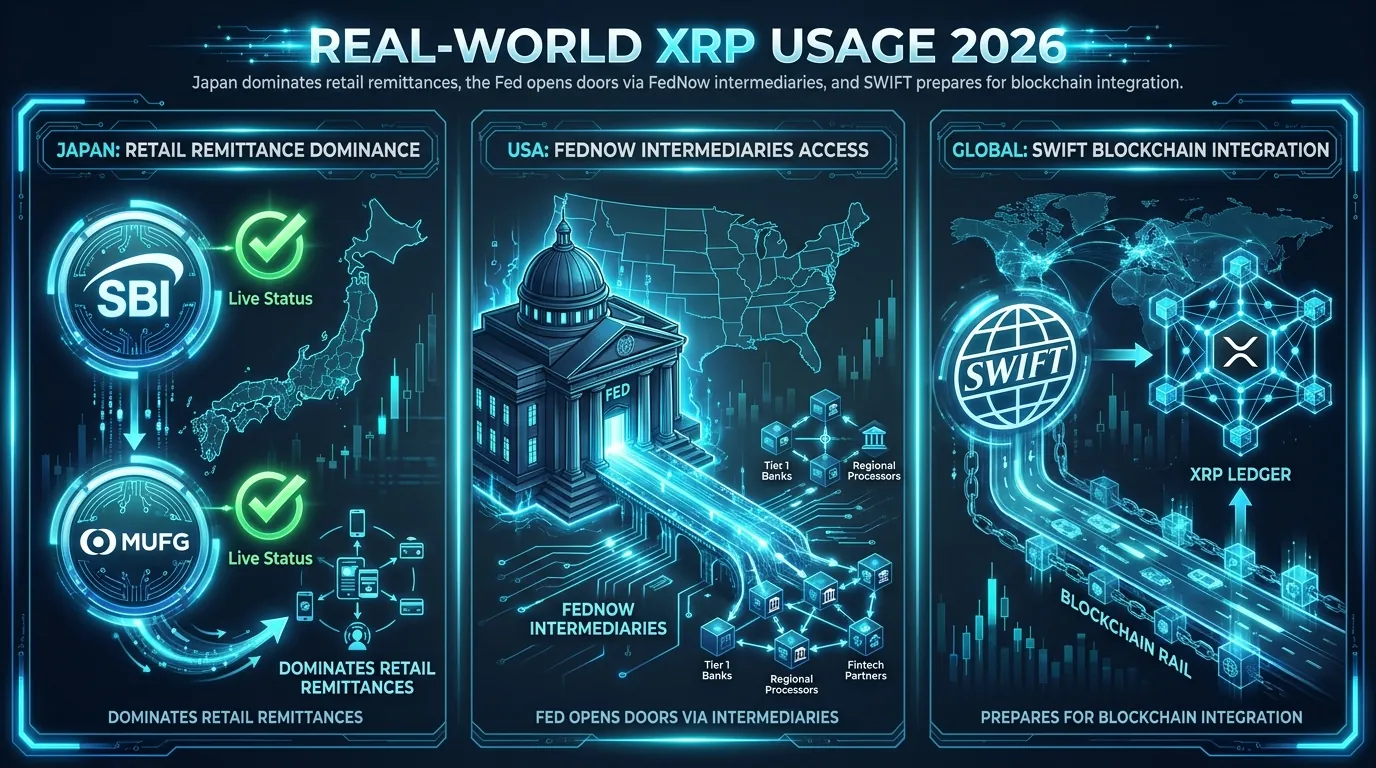

Japan führt die globalen XRP-Netzwerk-Adoptionsbemühungen an

- Wenn es einen Ausgangspunkt für die institutionelle Nutzung des XRP-Netzwerks gibt, dann ist es Japan. Durch die langjährige strategische Partnerschaft zwischen Ripple und SBI Holdings ist der japanische Finanzsektor zum am stärksten integrierten Ökosystem für das XRP-Ledger (XRPL) geworden.

- SBI Remit hat bereits seit mehreren Jahren XRP-basiertes On-Demand Liquidity (ODL) eingesetzt, um Überweisungen zwischen Japan und Ländern wie den Philippinen, Vietnam und Indonesien zu erleichtern.

- Bis Anfang 2026 hat sich das Maß erweitert. Große japanische Institutionen, darunter die MUFG Bank (die größte des Landes), haben RippleNet integriert, um ihre internen Treasury-Bewegungen zu optimieren. Der regionale Erfolg in Asien beweist, dass XRP-Netzwerk-Adoption am effektivsten ist, wenn sie von einem unterstützenden regulatorischen Rahmen und einem großangelegten institutionellen Champion wie SBI unterstützt wird. Dieses "Japan-Modell" wird nun von anderen Nationen als Blaupause für den Ersatz alter Korrespondenzbankbeziehungen durch Echtzeit-, blockchain-basierte Abrechnungen untersucht.

Die Federal Reserve, FedNow und das Intermediär-Gateway

- Eine der häufigsten Fragen von Investoren lautet: "Wird die Federal Reserve das XRP-Netzwerk nutzen?" Die Antwort erfordert ein nuanciertes Verständnis der US-Finanzinfrastruktur. Die Federal Reserve betreibt FedNow, einen Instant-Zahlungsdienst, der derzeit inländische US-Transaktionen abwickelt. Am 8. April 2026 veröffentlichte die Fed einen wegweisenden Vorschlag, der es US-Banken erlaubt, "Intermediäre" zur Erleichterung der internationalen Seite von grenzüberschreitenden Zahlungen über FedNow zu nutzen.

- Diese Entwicklung ist ein massives "Unlock" für Ripple. Während es unwahrscheinlich ist, dass die Federal Reserve XRP kurzfristig direkt in ihrer Bilanz hält, positioniert die bedingte Genehmigung von Ripple für eine nationale Treuhandbanklizenz durch die OCC das Unternehmen, um als einer dieser autorisierten Intermediäre zu fungieren. Durch die Anbindung an FedNow kann Ripple XRP als Brückenwährung nutzen, um internationale Überweisungen für Tausende von kleineren US-Kreditgenossenschaften und Regionalbanken abzuwickeln, die nicht über das Kapital verfügen, um vorfinanzierte Konten im Ausland zu unterhalten. Das ist nicht nur Theorie; es ist ein struktureller Wandel, wie die US-Notenbank ihre Schienen für blockchain-gestützte Liquidität öffnet.

Verwendet die Bank of America XRP?

- Die Bank of America (BoA) ist seit Jahren Mitglied des Lenkungsausschusses von RippleNet, aber ihre öffentliche Haltung blieb während der SEC-Rechtsstreitigkeiten vorsichtig. Im Jahr 2026 hat sich das Engagement der Bank in eine aktivere Phase bewegt. Während die BoA hauptsächlich die Software von Ripple für Messaging und Datenstandardisierung nutzt, deuten interne Berichte und regulatorische Einreichungen darauf hin, dass sie nun XRP-basierte Liquiditätsmodelle für spezifische kommerzielle Bankenkorridore erkunden.

- Die Strategie der Bank spiegelt einen breiteren Trend unter "Tier-1"-Institutionen wider: RippleNet für die Geschwindigkeit des heutigen Messagings zu nutzen, während die technische "Plumbing" bereit ist, XRP-Liquidität zu aktivieren, sobald die Markttiefe die institutionellen Anforderungen erreicht. Mit Goldman Sachs, die eine $153,8 Millionen Position in Spot-XRP-ETFs Anfang 2026 offenlegte, ist das Stigma, das Asset zu halten, verschwunden, was es Riesen wie der Bank of America ermöglicht, XRP-Adoption in ihre langfristigen Roadmaps für digitale Vermögenswerte zu integrieren, ohne Reputationsrisiken einzugehen.

Wird XRP SWIFT ersetzen?

- Die Debatte "XRP vs. SWIFT" ist kein Nullsummenspiel mehr. SWIFT hat Pläne für ein "Blockchain-Go-Live" im Juni 2026 angekündigt, um sein eigenes Netzwerk von 11.000 Institutionen zu modernisieren. Interessanterweise sieht die Branche eine Konvergenz statt eines vollständigen Ersatzes. Ein technischer Routing-Pfad, der SWIFT, Thunes und Ripple einbezieht, hat sich als tragfähige Lösung herausgestellt.

- In diesem Szenario nutzt eine Bank den SWIFT-Messaging-Standard, um eine Zahlung zu initiieren, die dann über einen Partner wie Thunes geleitet wird, der direkt mit Ripples ODL verbunden ist. XRP fungiert als der verborgene "Motor", der die sofortige Liquidität bereitstellt, die benötigt wird, um die Transaktion abzuwickeln. Das bedeutet, dass XRP SWIFT nicht "zerstören" muss, um erfolgreich zu sein; es muss einfach die effizienteste Liquiditätsschicht werden, die SWIFT-verbundene Banken im Hintergrund wählen.

RLUSD und die Zukunft der institutionellen Abrechnung

- Der Start von RLUSD (Ripples USD-geknüpfte Stablecoin) im Jahr 2026 im XRP-Netzwerk war ein Wendepunkt für institutionelles Vertrauen. Viele Banken sind nach wie vor zögerlich, sich mit der Volatilität von XRP für langfristige Haltepositionen auseinanderzusetzen. RLUSD bietet eine stabile Einstiegsmöglichkeit, die es Institutionen ermöglicht, Werte ohne Preisrisiko in das Ökosystem zu transferieren, dann "springen" sie in XRP für die Sekundenschnelle-Brücken-Transaktion und lassen sich wieder in RLUSD oder lokale Fiat-Währung abwickeln.

- Diese Dual-Asset-Strategie hat zu einem Rekordvolumen on-chain geführt. Im März 2026 erreichte das XRPL-Netzwerk einen Meilenstein von 3 Millionen täglichen Transaktionen, die größtenteils durch diese Stablecoin-zu-XRP-Swaps angetrieben wurden. Die "Brücke" ist nicht mehr nur ein Konzept; sie ist eine Hochgeschwindigkeits-Finanzautobahn, die für alles von Hilfslieferungen in Afrika bis hin zu Unternehmens-Treasury-Management in Europa genutzt wird.

Beispiele für die reale Nutzung im Jahr 2026

Einzelhandelsüberweisungen: Ein Arbeiter in Dubai sendet $500 an ein Familienmitglied in Indien. Die Transaktion nutzt XRP als Brücke und wird in 3 Sekunden mit einer Gebühr von weniger als $0,02 abgewickelt.

Unternehmens-Treasury: Ein europäisches Fertigungsunternehmen nutzt das XRPL, um einen Lieferanten in Mexiko zu bezahlen. Anstatt 48 Stunden auf eine SWIFT-Überweisung zu warten, sind die Mittel sofort verfügbar, was das Betriebskapital des Unternehmens verbessert.

ETF-Liquidität: Großangelegte Arbitrageure nutzen die tiefe Liquidität der nativen Automated Market Makers (AMMs) des XRPL, um die Preise von Spot-XRP-ETFs über globale Börsen hinweg auszugleichen.

Wichtige Punkte, die man beachten sollte

Japans Rolle: SBI und MUFG sind derzeit die Weltmarktführer in der operativen XRP-Integration.

Vorschlag der Federal Reserve: Das FedNow-Update von April 2026 erlaubt es Intermediären wie Ripple, internationale Zahlungen zu überbrücken.

SWIFT-Konvergenz: XRP wird zu einem "technischen Weg" für SWIFT-verbundene Institutionen, anstatt nur ein Konkurrent zu sein.

Institutionelle Bestände: Große Banken und Vermögensverwalter (wie Goldman Sachs) halten jetzt offiziell XRP über ETFs.

Da die institutionelle Landschaft komplexer wird, ist es entscheidend, die richtigen Werkzeuge zu haben, um diese massiven Liquiditätsverschiebungen zu verfolgen.

Haftungsausschluss: Dieser Artikel dient nur zu Informationszwecken und stellt keine Anlageberatung, Finanzberatung, Handelsberatung oder eine andere Art von Beratung dar. DEXTools empfiehlt nicht den Kauf, Verkauf oder das Halten von Kryptowährungen oder Token. Nutzer sollten eigene Recherchen durchführen und sich vor Investitionsentscheidungen mit einem qualifizierten Finanzberater beraten. Investitionen in Kryptowährungen sind volatil und risikobehaftet. DEXTools übernimmt keine Verantwortung für Verluste.