Qui utilise vraiment le réseau XRP ? Institutions et adoption

XRP est-il vraiment utilisé par les banques ? Nous analysons SBI Japan, la proposition FedNow de 2026 et les avoirs en ETF de Goldman Sachs pour séparer les mythes cryptographiques des faits institutionnels.

Banques, Institutions et les Faits de l'adoption de XRP

- La question de qui utilise réellement le réseau XRP a évolué d'un débat spéculatif à une réalité basée sur des données. Pendant des années, les sceptiques ont soutenu que la technologie de Ripple était simplement dans une "phase pilote permanente." Cependant, depuis avril 2026, le paysage a radicalement changé.

- Avec la clarté juridique enfin établie aux États-Unis et le lancement des ETF XRP au comptant, le récit est passé de "si" à "combien." Pour comprendre l'état réel de l'adoption de XRP, il faut examiner les corridors spécifiques où la liquidité circule réellement, des centres financiers animés de Tokyo aux systèmes de paiement instantanés émergents aux États-Unis.

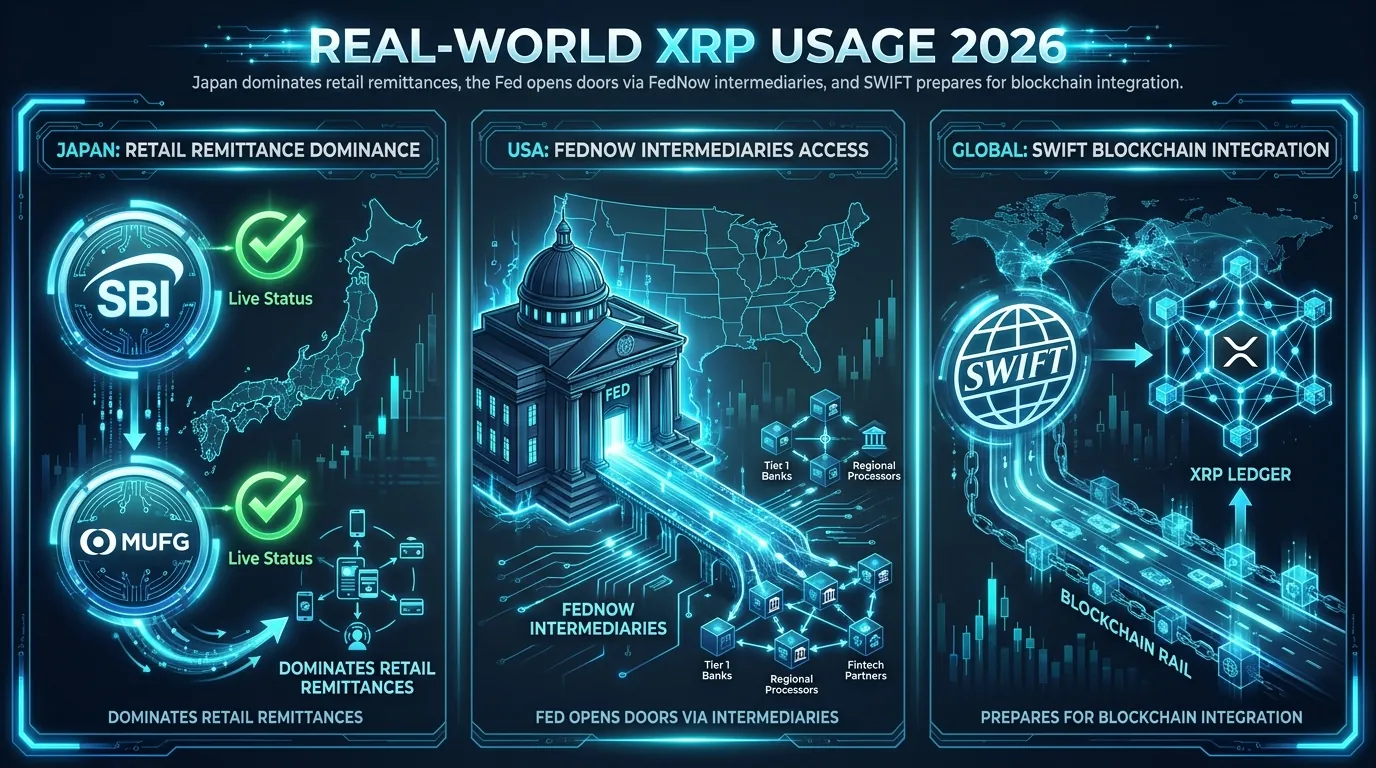

Le Japon mène les efforts d'adoption du réseau XRP à l'échelle mondiale

- S'il y a un point zéro pour l'utilisation institutionnelle du réseau XRP, c'est le Japon. Grâce au partenariat stratégique de longue date entre Ripple et SBI Holdings, le secteur financier japonais est devenu l'écosystème le plus intégré pour le grand livre XRP (XRPL).

- SBI Remit a déjà déployé la liquidité à la demande (ODL) basée sur XRP depuis plusieurs années pour faciliter les transferts d'argent entre le Japon et des pays comme les Philippines, le Vietnam et l'Indonésie.

- D'ici début 2026, l'échelle s'est élargie. Des institutions japonaises majeures, y compris MUFG Bank (la plus grande du pays), ont intégré RippleNet pour rationaliser leurs mouvements de trésorerie internes. Le succès régional en Asie prouve que l'adoption du réseau XRP est la plus efficace lorsqu'elle est soutenue par un cadre réglementaire favorable et un champion institutionnel à grande échelle comme SBI. Ce "modèle japonais" est désormais étudié par d'autres nations comme un modèle pour remplacer les relations bancaires correspondantes vieillissantes par des règlements en temps réel, basés sur la blockchain.

La Réserve fédérale, FedNow et la passerelle intermédiaire

- Une des questions les plus fréquentes des investisseurs est : "La Réserve fédérale utilisera-t-elle le réseau XRP ?" La réponse nécessite une compréhension nuancée de l'infrastructure financière américaine. La Réserve fédérale gère FedNow, un service de paiement instantané qui gère actuellement les transactions domestiques aux États-Unis. Le 8 avril 2026, la Fed a publié une proposition historique permettant aux banques américaines d'utiliser des "intermédiaires" pour faciliter le côté international des paiements transfrontaliers via FedNow.

- Ce développement est un énorme "déblocage" pour Ripple. Bien que la Réserve fédérale soit peu susceptible de détenir directement des XRP sur son bilan à court terme, l'approbation conditionnelle de Ripple pour une charte de banque de fiducie nationale de l'OCC positionne l'entreprise pour agir en tant qu'un de ces intermédiaires autorisés. En se connectant à FedNow, Ripple peut utiliser XRP comme monnaie de pont pour régler les transferts internationaux pour des milliers de petites caisses de crédit américaines et de banques régionales qui manquent de capital pour maintenir des comptes préfinancés à l'étranger. Ce n'est pas juste une théorie ; c'est un changement structurel dans la manière dont la banque centrale américaine ouvre ses rails à la liquidité alimentée par la blockchain.

La Bank of America utilise-t-elle XRP ?

- La Bank of America (BoA) est membre du comité directeur de RippleNet depuis des années, mais sa position publique est restée prudente pendant le litige avec la SEC. En 2026, l'implication de la banque est passée à une phase plus active. Bien que BoA utilise principalement le logiciel de Ripple pour la messagerie et la normalisation des données, des rapports internes et des dépôts réglementaires suggèrent qu'elle explore désormais des modèles de liquidité basés sur XRP pour des corridors bancaires commerciaux spécifiques.

- La stratégie de la banque reflète une tendance plus large parmi les institutions de "Tier 1" : utiliser RippleNet pour la rapidité de la messagerie aujourd'hui, tout en gardant la "plomberie" technique prête à activer la liquidité XRP dès que la profondeur du marché atteint les exigences institutionnelles. Avec Goldman Sachs révélant une $153,8 millions de position dans des ETF XRP au comptant début 2026, le stigma de détenir l'actif a disparu, permettant à des géants comme la Bank of America d'intégrer l'adoption de XRP dans leurs feuilles de route d'actifs numériques à long terme sans risque réputationnel.

XRP remplacera-t-il SWIFT ?

- Le débat "XRP contre SWIFT" n'est plus un jeu à somme nulle. SWIFT a annoncé des plans pour un "lancement blockchain" en juin 2026, visant à moderniser son propre réseau de 11 000 institutions. Fait intéressant, l'industrie observe une convergence plutôt qu'un remplacement total. Un chemin de routage technique impliquant SWIFT, Thunes et Ripple a émergé comme une solution viable.

- Dans ce scénario, une banque utilise la norme de messagerie SWIFT pour initier un paiement, qui est ensuite acheminé par un partenaire comme Thunes qui est directement connecté à l'ODL de Ripple. XRP agit comme le "moteur" caché qui fournit la liquidité instantanée nécessaire pour régler la transaction. Cela signifie que XRP n'a pas besoin de "détruire" SWIFT pour réussir ; il doit simplement devenir la couche de liquidité la plus efficace que les banques connectées à SWIFT choisissent d'utiliser en coulisses.

RLUSD et l'avenir du règlement institutionnel

- Le lancement de RLUSD (stablecoin indexé sur le dollar américain de Ripple) sur le réseau XRP en 2026 a été un changement radical pour la confiance institutionnelle. De nombreuses banques hésitent encore à traiter avec la volatilité de XRP pour un maintien à long terme. RLUSD fournit une rampe d'accès stable, permettant aux institutions de déplacer de la valeur dans l'écosystème sans risque de prix, puis de "sauter" dans XRP pour la transaction de pont en une fraction de seconde, et de se régler de nouveau en RLUSD ou en fiat local.

- Cette stratégie à double actif a généré un volume record sur la chaîne. En mars 2026, le réseau XRPL a atteint un jalon de 3 millions de transactions quotidiennes, largement alimenté par ces échanges stablecoin-XRP. Le "pont" n'est plus juste un concept ; c'est une autoroute financière à grande vitesse utilisée pour tout, de la livraison d'aide en Afrique à la gestion de trésorerie d'entreprise en Europe.

Exemples d'utilisation dans le monde réel en 2026

Transferts d'argent de détail : Un travailleur à Dubaï envoie 500 $ à un membre de sa famille en Inde. La transaction utilise XRP comme pont, se réglant en 3 secondes avec des frais de moins de 0,02 $.

Trésorerie d'entreprise : Une entreprise de fabrication européenne utilise le XRPL pour payer un fournisseur au Mexique. Au lieu d'attendre 48 heures pour un virement SWIFT, les fonds sont disponibles instantanément, améliorant le fonds de roulement de l'entreprise.

Liquidité des ETF : Des arbitragistes à grande échelle utilisent la liquidité profonde des Market Makers Automatisés (AMMs) natifs du XRPL pour équilibrer le prix des ETF XRP au comptant sur les bourses mondiales.

Points clés à retenir

Rôle du Japon : SBI et MUFG sont actuellement les leaders mondiaux de l'intégration opérationnelle de XRP.

Proposition de la Réserve fédérale : La mise à jour FedNow d'avril 2026 permet aux intermédiaires comme Ripple de relier les paiements internationaux.

Convergence de SWIFT : XRP devient un "chemin technique" pour les institutions connectées à SWIFT plutôt qu'un simple concurrent.

Détentions institutionnelles : Les grandes banques et gestionnaires d'actifs (comme Goldman Sachs) détiennent désormais officiellement des XRP via des ETF.

Alors que le paysage institutionnel devient plus complexe, avoir les bons outils pour suivre ces énormes mouvements de liquidité est essentiel.

Avertissement : Cet article est à des fins d'information uniquement et ne constitue pas un conseil en investissement, un conseil financier, un conseil en trading ou tout autre type de conseil. DEXTools ne recommande pas d'acheter, de vendre ou de détenir une cryptomonnaie ou un token. Les utilisateurs doivent effectuer leurs propres recherches et consulter un conseiller financier qualifié avant de prendre des décisions d'investissement. Les investissements en cryptomonnaies sont volatils et à haut risque. DEXTools n'est pas responsable des pertes encourues.