Quem está realmente usando a rede XRP? Instituições e adoção

O XRP é realmente utilizado pelos bancos? Analisamos o SBI Japão, a proposta do FedNow de 2026 e as participações em ETFs da Goldman Sachs para separar mitos cripto de fatos institucionais.

Bancos, Instituições e os Fatos da Adoção do XRP

- A questão de quem realmente está usando a rede XRP evoluiu de um debate especulativo para uma realidade baseada em dados. Por anos, céticos argumentaram que a tecnologia da Ripple estava apenas em uma "fase piloto permanente." No entanto, a partir de abril de 2026, o cenário mudou drasticamente.

- Com a clareza legal finalmente estabelecida nos Estados Unidos e o lançamento de ETFs de XRP à vista, a narrativa passou de "se" para "quanto." Para entender o verdadeiro estado da Adoção do XRP, é preciso olhar para os corredores específicos onde a liquidez está realmente fluindo, desde os movimentados centros financeiros de Tóquio até os emergentes sistemas de pagamento instantâneo nos Estados Unidos.

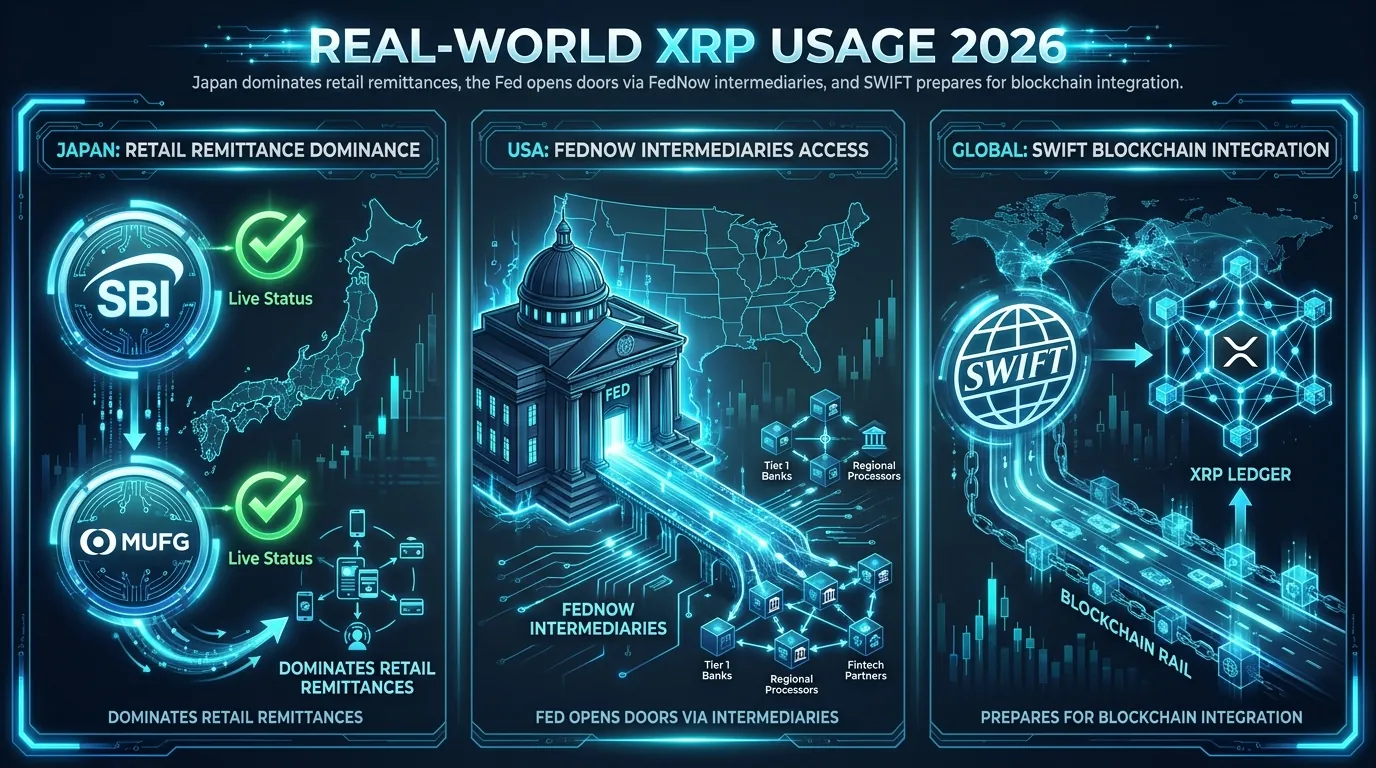

O Japão Lidera os Esforços de Adoção da Rede XRP Globalmente

- Se há um ponto zero para o uso institucional da rede XRP, é o Japão. Por meio da parceria estratégica de longa data entre a Ripple e SBI Holdings, o setor financeiro japonês se tornou o ecossistema mais integrado para o Ledger XRP (XRPL).

- A SBI Remit já implementou a Liquidez Sob Demanda (ODL) baseada em XRP há vários anos para facilitar remessas entre o Japão e países como Filipinas, Vietnã e Indonésia.

- No início de 2026, a escala se expandiu. Grandes instituições japonesas, incluindo o MUFG Bank (o maior do país), integraram o RippleNet para agilizar seus movimentos de tesouraria internos. O sucesso regional na Ásia prova que a Adoção da Rede XRP é mais eficaz quando apoiada por um quadro regulatório favorável e um campeão institucional em grande escala como a SBI. Este "modelo japonês" está sendo estudado por outras nações como um modelo para substituir relacionamentos bancários correspondentes envelhecidos por liquidação em tempo real, baseada em blockchain.

O Federal Reserve, FedNow e o Gateway Intermediário

- Uma das perguntas mais frequentes dos investidores é: "O Federal Reserve usará a rede XRP?" A resposta requer uma compreensão sutil da infraestrutura financeira dos EUA. O Federal Reserve opera FedNow, um serviço de pagamento instantâneo que atualmente lida com transações domésticas nos EUA. Em 8 de abril de 2026, o Fed lançou uma proposta histórica para permitir que bancos dos EUA utilizem "intermediários" para facilitar o lado internacional dos pagamentos transfronteiriços via FedNow.

- Esse desenvolvimento é um grande "desbloqueio" para a Ripple. Embora o Federal Reserve provavelmente não mantenha XRP diretamente em seu balanço patrimonial no curto prazo, a aprovação condicional da Ripple para uma carta de banco fiduciário nacional do OCC posiciona a empresa para atuar como um desses intermediários autorizados. Ao se conectar ao FedNow, a Ripple pode usar XRP como a moeda de ponte para liquidar transferências internacionais para milhares de pequenas cooperativas de crédito e bancos regionais dos EUA que não têm capital para manter contas pré-financiadas no exterior. Isso não é apenas teoria; é uma mudança estrutural em como o banco central dos EUA está abrindo suas ferrovias para liquidez alimentada por blockchain.

O Bank of America Está Usando XRP?

- O Bank of America (BoA) tem sido membro do comitê diretor do RippleNet há anos, mas sua posição pública permaneceu cautelosa durante a litígio da SEC. Em 2026, o envolvimento do banco passou para uma fase mais ativa. Embora o BoA utilize principalmente o software da Ripple para mensagens e padronização de dados, relatórios internos e documentos regulatórios sugerem que agora estão explorando modelos de liquidez baseados em XRP para corredores específicos de bancos comerciais.

- A estratégia do banco reflete uma tendência mais ampla entre instituições "Tier 1": usar o RippleNet pela velocidade da mensagem hoje, enquanto mantém a "tubulação" técnica pronta para ativar a liquidez do XRP assim que a profundidade do mercado atingir os requisitos institucionais. Com o Goldman Sachs divulgando uma $153,8 milhões em posição em ETFs de XRP à vista no início de 2026, o estigma de manter o ativo evaporou, permitindo que gigantes como o Bank of America integrem a Adoção do XRP em seus roteiros de ativos digitais de longo prazo sem risco reputacional.

O XRP Substituirá o SWIFT?

- O debate "XRP vs. SWIFT" não é mais um jogo de soma zero. O SWIFT anunciou planos para um "go-live de blockchain" em junho de 2026, visando modernizar sua própria rede de 11.000 instituições. Curiosamente, a indústria está vendo uma convergência em vez de uma substituição total. Um caminho de roteamento técnico envolvendo SWIFT, Thunes e Ripple surgiu como uma solução viável.

- Nesse cenário, um banco usa o padrão de mensagem SWIFT para iniciar um pagamento, que então é roteado através de um parceiro como Thunes que está diretamente conectado ao ODL da Ripple. O XRP atua como o "motor" oculto que fornece a liquidez instantânea necessária para liquidar a transação. Isso significa que o XRP não precisa "destruir" o SWIFT para ter sucesso; ele simplesmente precisa se tornar a camada de liquidez mais eficiente que os bancos conectados ao SWIFT escolhem usar nos bastidores.

RLUSD e o Futuro da Liquidação Institucional

- O lançamento de 2026 do RLUSD (stablecoin atrelada ao USD da Ripple) na rede XRP foi um divisor de águas para a confiança institucional. Muitos bancos ainda hesitam em lidar com a volatilidade do XRP para manutenção a longo prazo. O RLUSD fornece uma rampa de entrada estável, permitindo que instituições movam valor para o ecossistema com risco de preço zero, depois "pulem" para o XRP para a transação de ponte de fração de segundo e liquidem de volta para RLUSD ou fiat local.

- Essa estratégia de ativos duplos gerou um volume recorde na cadeia. Em março de 2026, a rede XRPL atingiu um marco de 3 milhões de transações diárias, amplamente impulsionado por essas trocas de stablecoin para XRP. A "ponte" não é mais apenas um conceito; é uma rodovia financeira de alta velocidade usada para tudo, desde entrega de ajuda na África até gestão de tesouraria corporativa na Europa.

Exemplos de Uso no Mundo Real em 2026

Remessas de Varejo: Um trabalhador em Dubai envia $500 para um membro da família na Índia. A transação usa XRP como a ponte, liquidando em 3 segundos com uma taxa de menos de $0,02.

Tesouraria Corporativa: Uma empresa de manufatura europeia usa o XRPL para pagar um fornecedor no México. Em vez de esperar 48 horas por uma transferência SWIFT, os fundos estão disponíveis instantaneamente, melhorando o capital de giro da empresa.

Liquidez de ETF: Arbitradores em grande escala usam a liquidez profunda dos Market Makers Automatizados (AMMs) nativos do XRPL para equilibrar a precificação dos ETFs de XRP à vista em bolsas globais.

Pontos Chave a Lembrar

Papel do Japão: SBI e MUFG são atualmente os líderes mundiais na integração operacional do XRP.

Proposta do Federal Reserve: A atualização do FedNow de abril de 2026 permite que intermediários como a Ripple façam a ponte de pagamentos internacionais.

Convergência do SWIFT: O XRP está se tornando um "caminho técnico" para instituições conectadas ao SWIFT, em vez de apenas um concorrente.

Participações Institucionais: Grandes bancos e gestores de ativos (como Goldman Sachs) agora estão oficialmente segurando XRP através de ETFs.

À medida que o cenário institucional se torna mais complexo, ter as ferramentas certas para rastrear essas enormes mudanças de liquidez é essencial.

Isenção de responsabilidade: Este artigo é apenas para fins informativos e não constitui aconselhamento de investimento, aconselhamento financeiro, aconselhamento de negociação ou qualquer outro tipo de aconselhamento. A DEXTools não recomenda a compra, venda ou manutenção de qualquer criptomoeda ou token. Os usuários devem conduzir sua própria pesquisa e consultar um consultor financeiro qualificado antes de tomar qualquer decisão de investimento. Investimentos em criptomoedas são voláteis e de alto risco. A DEXTools não se responsabiliza por quaisquer perdas incorridas.