Kreditnehmer-Diversität vs. Wal-Kreditaufnahme: Wie konzentrierte Kreditnachfrage DeFi-Risiken schafft

— By Whatsertrade in Tutorials

DeFi-Kreditprotokolle sind von Kreditnehmern abhängig. Wenn Nutzer Vermögenswerte leihen, erzielen Kreditgeber Erträge, Protokolle generieren Aktivität und Märkte werden dynamischer.Aber nicht al

DeFi-Kreditprotokolle sind von Kreditnehmern abhängig. Wenn Nutzer Vermögenswerte leihen, erzielen Kreditgeber Erträge, Protokolle generieren Aktivität und Märkte werden dynamischer.

Aber nicht jede Kreditnachfrage ist gleichermaßen gesund.

Ein Kreditprotokoll mag aktiv erscheinen, weil die geliehenen Beträge steigen. Wenn jedoch der Großteil dieser Nachfrage von einer kleinen Anzahl großer Kreditnehmer stammt, kann das Protokoll einem Konzentrationsrisiko ausgesetzt sein.

Deshalb sollten Trader die Kreditnehmer-Diversität mit der Wal-Kreditaufnahme vergleichen.

Ein Protokoll mit vielen unabhängigen Kreditnehmern kann widerstandsfähiger sein als eines, bei dem einige wenige große Wallets den Großteil der Schulden kontrollieren.

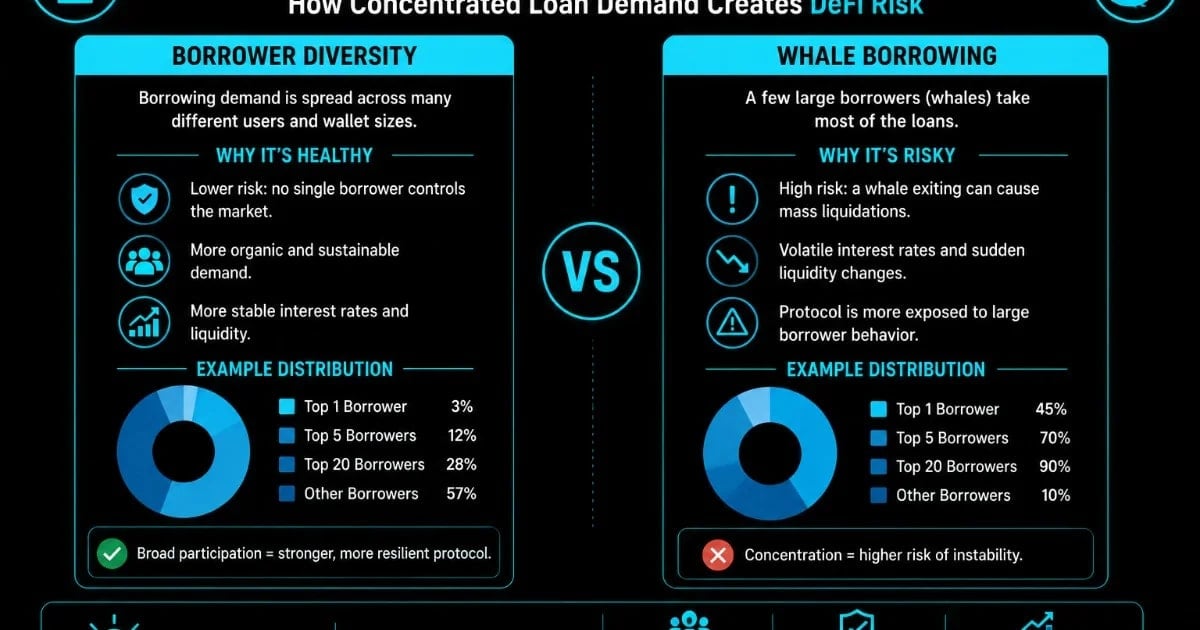

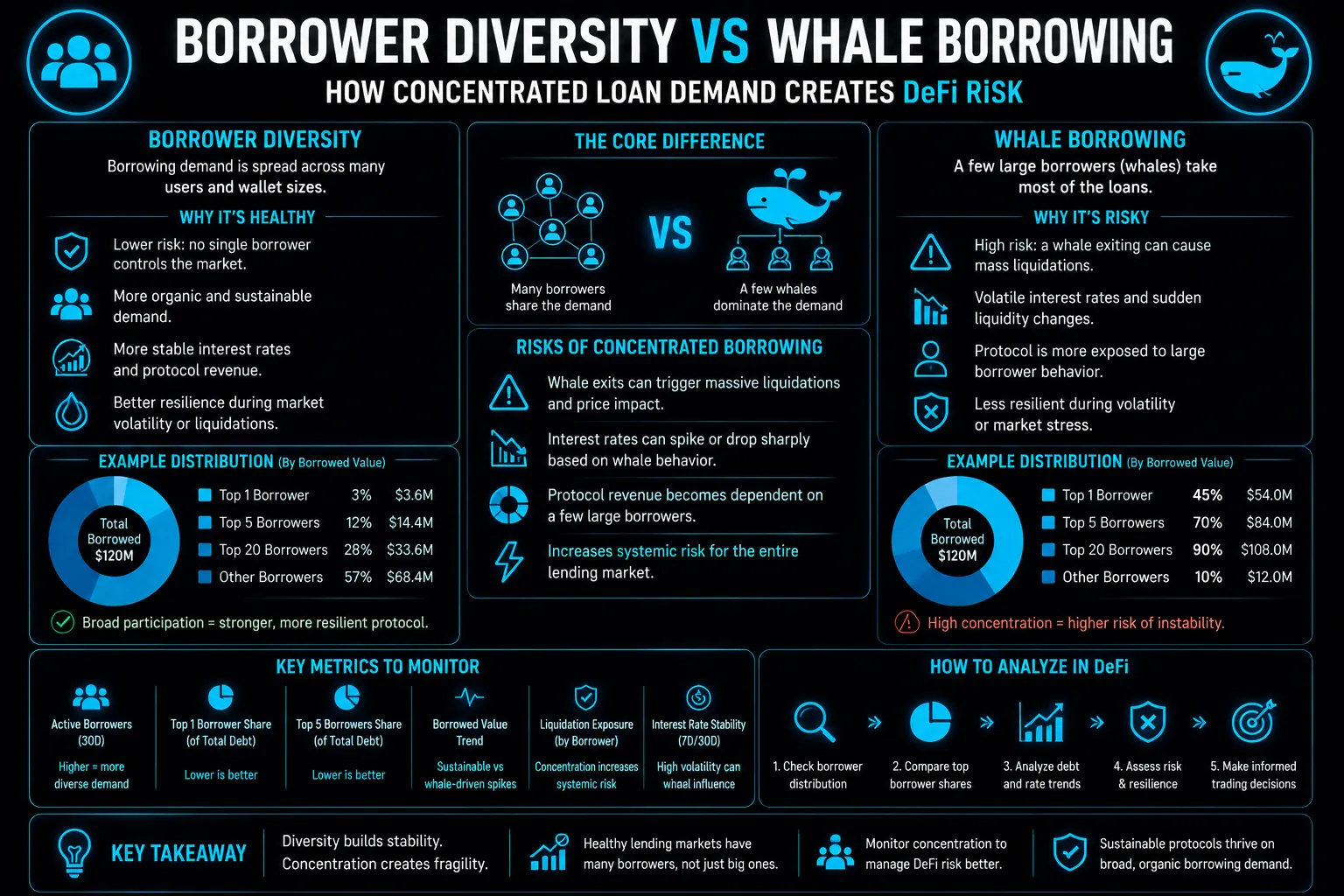

Was ist Kreditnehmer-Diversität?

Kreditnehmer-Diversität misst, wie breit die Kreditaktivität unter den Nutzern verteilt ist.

Ein Kreditprotokoll weist eine starke Kreditnehmer-Diversität auf, wenn viele verschiedene Wallets Vermögenswerte leihen, kein einzelner Kreditnehmer den Markt dominiert und die Nachfrage von mehreren Nutzertypen stammt.

Dies kann Trader, Liquiditätsanbieter, Hedger, Market Maker, Yield-Strategien und Langzeitnutzer umfassen.

Eine vielfältige Kreditnachfrage kann ein Protokoll stabiler machen, da das System nicht stark von ein oder zwei großen Wallets abhängt.

Was ist Wal-Kreditaufnahme?

Wal-Kreditaufnahme tritt auf, wenn eine kleine Anzahl großer Wallets einen Großteil der gesamten geliehenen Vermögenswerte ausmacht.

Dies kann geschehen, wenn Institutionen, Fonds, Market Maker oder große DeFi-Nutzer stark von einem Protokoll leihen.

Wal-Kreditaufnahme kann die Kreditaktivität stark erscheinen lassen, aber auch versteckte Risiken schaffen.

Wenn ein großer Kreditnehmer seine Aktivität reduziert, liquidiert wird oder das Protokoll verlässt, können die Auswirkungen erheblich sein.

Kreditnehmer-Diversität vs. Wal-Kreditaufnahme: Der Hauptunterschied

Der Hauptunterschied ist verteilte Nachfrage vs. konzentrierte Nachfrage.

Kreditnehmer-Diversität zeigt, dass viele Nutzer den Kreditmarkt benötigen.

Wal-Kreditaufnahme zeigt, dass eine kleine Anzahl großer Nutzer den Großteil der Aktivität antreibt.

Ein Protokoll mit starker Kreditnehmer-Diversität kann eine dauerhaftere Nachfrage haben. Ein Protokoll, das von Wal-Kreditaufnahme dominiert wird, kann fragiler sein, wenn diese Wale ihr Verhalten ändern.

Für DeFi-Trader kann diese Unterscheidung versteckte Kreditrisiken aufzeigen.

Warum Wal-Kreditaufnahme irreführend sein kann

Wal-Kreditaufnahme kann die Protokollaktivität aufblähen.

Ein Kreditprotokoll kann eine hohe Kreditnachfrage, eine starke Auslastung und steigende Zinserträge melden. Wenn jedoch der Großteil dieser Aktivität von einigen wenigen Wallets stammt, ist der Markt möglicherweise nicht so gesund, wie er aussieht.

Große Kreditnehmer können schnell ein- und aussteigen.

Wenn ein Wal einen großen Kredit zurückzahlt, können die Protokolleinnahmen sinken. Wenn ein Wal liquidiert wird, können Sicherheitenverkäufe die Märkte unter Druck setzen. Wenn ein Wal bereitgestellte Sicherheiten abzieht, können sich die Liquiditätsbedingungen ändern.

Konzentrierte Aktivität kann Protokollmetriken instabil machen.

Warum Kreditnehmer-Diversität wichtig ist

Kreditnehmer-Diversität hilft zu zeigen, ob ein Kreditprotokoll eine breite Marktnachfrage hat.

Wenn viele Kreditnehmer das Protokoll nutzen, kann die Nachfrage widerstandsfähiger sein. Das Ausscheiden eines Kreditnehmers schadet dem gesamten Markt weniger wahrscheinlich.

Vielfältige Kreditnehmer können auch ein stabileres Zinsverhalten schaffen.

Dies kann Kreditgebern, Kreditnehmern und Protokoll-Token-Inhabern zugutekommen.

Ein Kreditmarkt mit gesunder Kreditnehmer-Diversität ist in der Regel weniger abhängig von individuellen Wal-Entscheidungen.

Das Risiko konzentrierter Schulden

Konzentrierte Schulden können während der Volatilität gefährlich werden.

Wenn ein großer Kreditnehmer ein volatiles Asset als Sicherheit verwendet, kann ein Marktrückgang Liquidationsdruck erzeugen. Wenn die Position groß genug ist, können Liquidatoren Schwierigkeiten haben, die Sicherheiten effizient aufzunehmen.

Dies kann den Preisimpakt erhöhen, die Liquidität reduzieren und das Risiko von uneinbringlichen Forderungen steigern.

Konzentrierte Kreditaufnahme kann auch die Zinssätze beeinflussen. Eine einzelne große Position kann die Auslastung nach oben oder unten treiben.

Dies macht den Markt empfindlicher gegenüber dem Verhalten einzelner Wallets.

Wann Wal-Kreditaufnahme positiv sein kann

Wal-Kreditaufnahme ist nicht immer schlecht.

Große Kreditnehmer können Liquidität, professionelle Strategien und eine signifikante Gebührengenerierung mit sich bringen. Sie nutzen das Protokoll möglicherweise, weil es effizient, vertrauenswürdig und liquide ist.

Ein Wal-Kreditnehmer kann auch dazu beitragen, die frühe Protokollaktivität anzukurbeln.

Das Risiko entsteht, wenn die Wal-Kreditaufnahme zu dominant wird.

Ein gesundes Protokoll kann Walen dienen, ohne vollständig von ihnen abhängig zu sein.

Anzeichen für eine gesunde Kreditnehmer-Diversität

Eine gesunde Kreditnehmer-Diversität kann umfassen:

Viele aktive Kreditnehmer.

Schulden, die auf mehrere Wallets verteilt sind.

Kreditaufnahme über mehrere Vermögenswerte hinweg.

Stabile Kreditnachfrage über die Zeit.

Begrenzte Abhängigkeit von einem Kreditnehmer.

Geringe Liquidationskonzentration.

Konstante Einnahmen aus breiter Nutzung.

Diese Art von Struktur deutet auf eine stärkere Kreditnachfrage hin.

Anzeichen für Wal-Kreditaufnahme-Risiko

Das Wal-Kreditaufnahme-Risiko kann hoch sein, wenn:

Einige wenige Wallets den Großteil der Schulden kontrollieren.

Ein Vermögenswert die Kreditaktivität dominiert.

Die Auslastung sich nach Wal-Aktivität stark ändert.

Das Liquidationsrisiko konzentriert ist.

Die Protokolleinnahmen von großen Konten abhängen.

Die Kreditnachfrage schnell sinkt, wenn sich Anreize ändern.

Sicherheiten, die mit Wal-Krediten verbunden sind, illiquide sind.

Diese Anzeichen können auf versteckte Fragilität hinweisen.

Was Trader analysieren sollten

Bevor Trader dem Kreditwachstum vertrauen, sollten sie fragen:

Wie viele Kreditnehmer sind aktiv?

Welchen Anteil der Schulden kontrollieren die größten Wallets?

Leihen Wale gegen liquide Sicherheiten?

Sind die Schulden auf verschiedene Vermögenswerte verteilt?

Sind die Liquidationsrisiken konzentriert?

Würden die Protokolleinnahmen sinken, wenn ein Wal zurückzahlt?

Sind die Kreditzinsen stabil?

Ist die Nachfrage organisch oder anreizgetrieben?

Diese Fragen helfen Tradern zu verstehen, ob die Kreditaktivität breit oder fragil ist.

Warum dies für Token-Trader wichtig ist

Token von Kreditprotokollen können sowohl auf Wachstum als auch auf Risiko reagieren.

Wenn die Kreditnachfrage breit ist, können Trader stärkere Fundamentaldaten sehen. Wenn die Kreditaufnahme von Walen dominiert wird, kann das Token-Risiko höher sein, als die Schlagzeilen-Metriken vermuten lassen.

Ein Protokoll kann einen hohen geliehenen Wert, aber eine schwache Kreditnehmer-Diversität aufweisen.

Das bedeutet, dass die Token-Erzählung von einer kleinen Anzahl von Nutzern abhängen kann.

Für Trader ist konzentrierte Nachfrage immer beobachtenswert.

Wie DEXTools helfen kann

DEXTools kann Tradern helfen, das Marktverhalten rund um Kreditprotokoll-Token und wichtige Sicherheiten zu überwachen.

Wenn das Wal-Kreditaufnahme-Risiko sichtbar wird, können Trader Reaktionen in Liquidität, Preisentwicklung, Volumen und Transaktionsfluss sehen.

Die Kombination von Kreditmetriken mit Live-Marktdaten kann Tradern helfen, sich nicht nur auf das Schlagzeilen-Kreditwachstum zu verlassen.

Abschließende Gedanken

Kreditnehmer-Diversität und Wal-Kreditaufnahme zeigen verschiedene Seiten der DeFi-Kreditnachfrage auf.

Kreditnehmer-Diversität zeigt eine breite Nachfrage. Wal-Kreditaufnahme zeigt eine konzentrierte Nachfrage.

Ein Kreditprotokoll kann stark aussehen, wenn der geliehene Wert steigt, aber wenn einige wenige Wale den Großteil der Aktivität antreiben, kann der Markt fragil sein.

Für Trader kommt die wahre Kreditstärke von vielen Kreditnehmern, liquiden Sicherheiten, stabiler Nutzung und kontrolliertem Konzentrationsrisiko.

Beim DeFi-Lending kann es genauso wichtig sein, wer leiht, wie viel geliehen wird.

Wie man Krypto zwischen Chains überbrückt: Vollständiges Cross-Chain-Tutorial 2026 Wie man 1inch für Swaps nutzt: Klassische, Fusion- und Limit-Orders (2026) OKX Web3 Wallet Tutorial 2026: Multi-Chain Einrichtungsanleitung