Cómo usar marginfi: Tutorial completo de préstamos en Solana (2026)

— By Tony Rabbit in Tutorials

Aprende a usar marginfi en 2026, desde proporcionar activos en Solana hasta entender el colateral, el préstamo, el factor de salud, el APR y opciones de flujo de trabajo más seguras para principiantes.

marginfi es más fácil de usar bien cuando lo tratas como dos trabajos separados: prestar primero, pedir prestado segundo. El protocolo puede hacer ambos, pero los principiantes a menudo saltan directamente al botón de pedir prestado porque se siente más activo. Eso suele estar al revés. La forma más tranquila de aprender marginfi es entender cómo funciona el suministro, cómo la aplicación rastrea tu posición y cómo el factor de salud es importante antes de que pidas prestado un solo token.

La documentación oficial describe marginfi como un protocolo de préstamo y endeudamiento completamente descentralizado en Solana con sobrecolateralización, sistemas de riesgo integrados y un factor de salud que rastrea la seguridad de la cuenta. Ese lenguaje es importante porque te dice qué tipo de producto es. marginfi no es una aplicación de ahorro pasiva que oculta los detalles. Es un sistema de crédito DeFi, y la interfaz solo tiene sentido una vez que respetas los controles de riesgo detrás de ella.

Respuesta rápida

- Si es tu primera vez, comienza en Prestar, no en Pedir prestado. Suministrar un activo soportado es la forma más clara de aprender la interfaz.

- Si planeas pedir prestado, recuerda que marginfi está sobrecolateralizado. Primero suministras colateral, luego monitoreas de cerca tu factor de salud.

- Usa un tamaño pequeño, deja espacio para las tarifas de Solana y ajusta las tarifas de prioridad durante la congestión si tu transacción tiene problemas para completarse.

Para qué es mejor usar marginfi

marginfi es mejor utilizado cuando deseas una interfaz de préstamo y endeudamiento en cadena de Solana que haga visible el colateral, el costo de pedir prestado y la salud de la cuenta en un solo lugar. La documentación explica que los usuarios pueden suministrar activos a los pools, ganar rendimiento y pedir prestado contra colateral sin intermediarios tradicionales. Eso hace que el protocolo sea útil para la eficiencia del capital, pero solo si entiendes la diferencia entre ganar en activos inactivos y apalancar un portafolio.

Para la mayoría de los usuarios primerizos, el mejor punto de partida es el préstamo simple. Suministra un activo soportado, observa cómo la aplicación registra la posición y aprende qué significa la vista del portafolio. Una vez que eso esté claro, pedir prestado se vuelve mucho más fácil de evaluar porque ya entiendes qué se está comprometiendo, qué tasa estás pagando y qué está protegiendo el factor de salud.

Cuándo marginfi es una buena opción

Qué preparar antes de usar marginfi

Antes de abrir marginfi, sabe qué activo soportado deseas suministrar y si tu objetivo es rendimiento, poder de endeudamiento o ambos. Luego decide qué tamaño te sientes cómodo probando. En Solana, también ayuda dejar algo de saldo para tarifas y recordar la nota de la documentación sobre tarifas de prioridad durante la congestión. Una transacción fallida puede ser un problema de red, no necesariamente un problema del protocolo.

Si planeas pedir prestado, decide tu línea de riesgo antes de hacer clic. Debes saber el colateral que te sientes cómodo publicando, el activo que deseas pedir prestado y el margen que deseas mantener en tu factor de salud. Pedir prestado sin un plan de salud es simplemente esperar que el mercado coopere.

Las cuatro verificaciones que importan antes de interactuar con marginfi

Cómo usar marginfi paso a paso

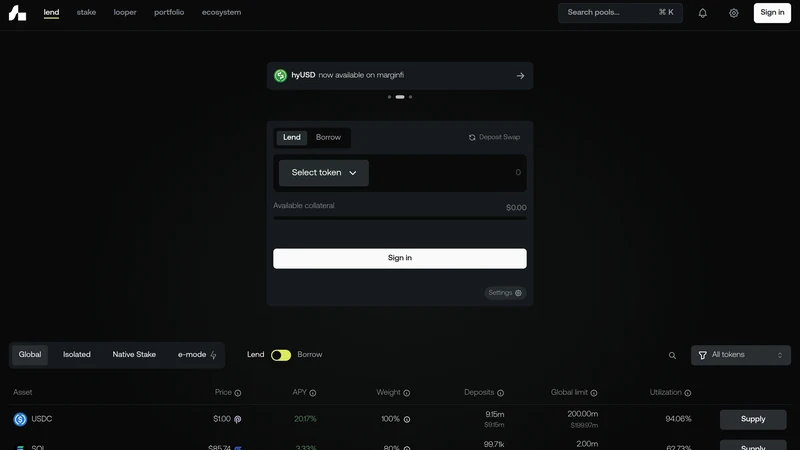

El flujo de trabajo más limpio para la primera vez es conectar tu billetera de Solana, permanecer en la pestaña de Prestar, elegir un activo soportado y suministrar una pequeña cantidad. La documentación de marginfi describe explícitamente esto como el camino básico para prestamistas: conectar, seleccionar el activo, especificar la cantidad y observar cómo aparece la posición en la vista del portafolio.

Solo después de que entiendas eso deberías pasar a Pedir prestado. En marginfi, pedir prestado normalmente requiere colateral primero. Una vez que se publica el colateral, puedes elegir el activo a pedir prestado, revisar el APR y verificar cómo la nueva posición afecta tu factor de salud. Ese único número no es solo decoración. Es la lectura rápida sobre si tu portafolio sigue estando cómodamente colateralizado.

Un flujo de trabajo seguro para la primera vez en marginfi

- Conecta tu billetera de Solana y confirma que estás en la interfaz de aplicación correcta.

- Elige Prestar primero, selecciona un activo soportado y suministra una pequeña cantidad de prueba.

- Abre la vista del portafolio y asegúrate de entender dónde aparece la posición suministrada.

- Si luego pides prestado, revisa el APR y el factor de salud posterior al préstamo antes de confirmar.

- Durante la congestión, usa la configuración de tarifa de prioridad si es necesario en lugar de enviar repetidamente transacciones.

Errores comunes de marginfi que debes evitar

El mayor error es tratar el botón de pedir prestado como si fuera liquidez gratuita. Es liquidez colateralizada, y el mercado puede convertir eso en estrés muy rápidamente si no dejas suficiente margen en tu factor de salud. El segundo error es confundir el rendimiento del préstamo con el costo de pedir prestado. Un usuario puede sentirse inteligente con el titular del APY mientras ignora el APR del lado de la deuda.

Los errores que castigan más rápido a los usuarios de marginfi

Cómo solucionar transacciones lentas o posiciones riesgosas

Si una transacción no se completa, primero verifica si la red está congestionada y si necesitas aumentar la tarifa de prioridad. La documentación menciona explícitamente que tarifas de prioridad más altas mejoran la probabilidad de procesamiento, aunque no garantizan una inclusión más rápida. Esa es una respuesta más útil que volver a enviar la misma transacción sin pensar.

Si tu posición se siente insegura, no esperes a que el mercado te eduque. Revisa el factor de salud, reduce el tamaño del préstamo si es necesario o añade más colateral mientras la decisión aún es tuya. En las plataformas de préstamo, la mejor solución de problemas a menudo ocurre antes de que la liquidación se vuelva posible.

Preguntas frecuentes

¿Para qué se utiliza marginfi?

marginfi se utiliza para préstamos y empréstitos descentralizados en Solana. El protocolo está diseñado en torno al acceso sin permisos, la sobrecolateralización y un factor de salud que ayuda a gestionar el riesgo de liquidación.

¿Necesito colateral antes de pedir prestado en marginfi?

Sí. La documentación de marginfi explica que los préstamos están sobrecolateralizados, por lo que normalmente primero proporcionas colateral y solo después pides prestado contra él.

¿Qué es el factor de salud en marginfi?

El factor de salud es el indicador de seguridad a nivel de cuenta que muestra qué tan bien colateralizadas están tus posiciones. Si cae demasiado, el riesgo de liquidación aumenta.

¿Cuál es la diferencia entre APY y APR en marginfi?

Cuando prestas, normalmente te enfocas en el rendimiento o APY. Cuando pides prestado, te enfocas en el costo del préstamo o APR. Mezclar esos dos es uno de los errores más comunes de los principiantes.

¿Puedo usar marginfi solo para prestar y no para pedir prestado?

Sí. De hecho, ese es a menudo el caso de uso inicial más seguro. Muchos usuarios comienzan proporcionando un activo soportado y aprendiendo la interfaz antes de abrir una posición de préstamo.

Tutoriales relacionados de DEXTools

Descargo de responsabilidad: Este artículo es solo para fines educativos y no constituye asesoramiento de inversión o financiero. Los préstamos y empréstitos DeFi implican riesgos de contratos inteligentes, riesgos de liquidación, riesgos de tasas de interés y riesgos de ejecución, así que siempre comienza con poco y monitorea tus posiciones activamente.