Comment utiliser marginfi : Tutoriel complet sur le prêt Solana (2026)

— By Tony Rabbit in Tutorials

Apprenez à utiliser marginfi en 2026, de la fourniture d'actifs sur Solana à la compréhension des garanties, des emprunts, du facteur de santé, du TAEG et des choix de flux de travail plus sûrs pour les premières fois.

marginfi est le plus facile à utiliser lorsque vous le considérez comme deux emplois distincts : prêter d'abord, emprunter ensuite. Le protocole peut faire les deux, mais les débutants ont souvent tendance à cliquer directement sur le bouton d'emprunt parce que cela semble plus actif. C'est généralement à l'envers. La manière la plus calme d'apprendre marginfi est de comprendre comment fonctionne l'approvisionnement, comment l'application suit votre position et comment le facteur de santé est important avant d'emprunter un seul token.

La documentation officielle décrit marginfi comme un protocole de prêt et d'emprunt entièrement décentralisé sur Solana avec sur-collatéralisation, systèmes de risque intégrés et un facteur de santé qui suit la sécurité du compte. Ce langage est important car il vous indique quel type de produit il s'agit. marginfi n'est pas une application d'épargne passive cachant les détails. C'est un système de crédit DeFi, et l'interface n'a de sens que si vous respectez les contrôles de risque qui la sous-tendent.

Réponse rapide

- Si c'est votre première fois, commencez par Prêter, pas Emprunter. Fournir un actif supporté est la manière la plus claire d'apprendre l'interface.

- Si vous prévoyez d'emprunter, rappelez-vous que marginfi est sur-collatéralisé. Vous fournissez d'abord une garantie, puis surveillez de près votre facteur de santé.

- Utilisez une petite taille, laissez de la place pour les frais Solana, et ajustez les frais de priorité pendant la congestion si votre transaction a du mal à passer.

À quoi sert le mieux marginfi

marginfi est le mieux utilisé lorsque vous souhaitez une interface de prêt et d'emprunt sur Solana qui rend visible la garantie, le coût d'emprunt et la santé du compte en un seul endroit. La documentation explique que les utilisateurs peuvent fournir des actifs à des pools, gagner des rendements et emprunter contre des garanties sans intermédiaires traditionnels. Cela rend le protocole utile pour l'efficacité du capital, mais seulement si vous comprenez la différence entre gagner sur des actifs inactifs et utiliser un portefeuille à effet de levier.

Pour la plupart des utilisateurs débutants, le meilleur point de départ est un simple prêt. Fournissez un actif supporté, observez comment l'application enregistre la position et apprenez ce que signifie la vue du portefeuille. Une fois cela clair, l'emprunt devient beaucoup plus facile à évaluer car vous comprenez déjà ce qui est engagé, quel taux vous payez et ce que le facteur de santé protège.

Quand marginfi est un bon choix

Ce qu'il faut préparer avant d'utiliser marginfi

Avant d'ouvrir marginfi, sachez quel actif supporté vous souhaitez fournir et si votre objectif est le rendement, le pouvoir d'emprunt ou les deux. Ensuite, décidez de la taille avec laquelle vous êtes à l'aise pour tester. Sur Solana, il est également utile de laisser un certain solde pour les frais et de se rappeler la note dans la documentation concernant les frais de priorité pendant la congestion. Une transaction échouée peut être un problème de réseau, pas nécessairement un problème de protocole.

Si vous prévoyez d'emprunter, décidez de votre ligne de risque avant de cliquer. Vous devez savoir quelle garantie vous êtes à l'aise de poster, quel actif d'emprunt vous souhaitez et le tampon que vous souhaitez garder dans votre facteur de santé. Emprunter sans un plan de santé, c'est simplement espérer que le marché coopère.

Les quatre vérifications qui comptent avant d'interagir avec marginfi

Comment utiliser marginfi étape par étape

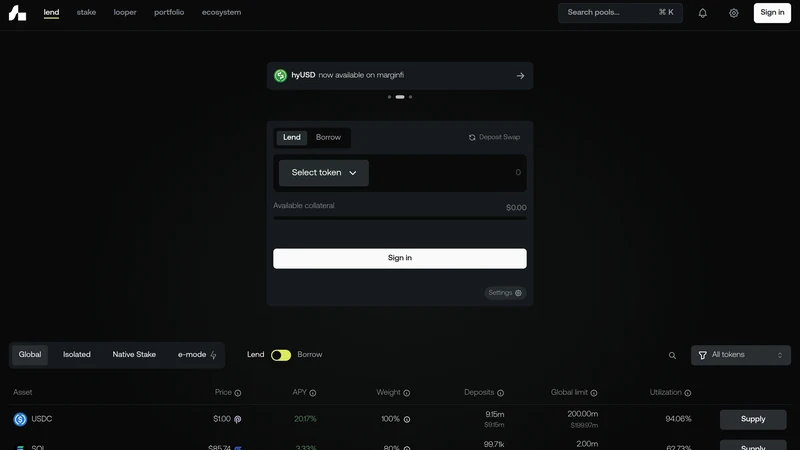

Le flux de travail le plus clair pour un premier utilisateur est de connecter votre portefeuille Solana, de rester sur l'onglet Prêter, de choisir un actif supporté et de fournir un petit montant. La documentation de marginfi décrit explicitement cela comme le chemin de base pour les prêteurs : connecter, sélectionner l'actif, spécifier le montant et regarder la position apparaître dans la vue du portefeuille.

Ce n'est qu'après avoir compris cela que vous devriez passer à Emprunter. Sur marginfi, emprunter nécessite normalement une garantie d'abord. Une fois la garantie postée, vous pouvez choisir l'actif à emprunter, examiner l'APR et vérifier comment la nouvelle position affecte votre facteur de santé. Ce seul chiffre n'est pas juste une décoration. C'est la lecture rapide pour savoir si votre portefeuille est toujours confortablement collatéralisé.

Un flux de travail sûr pour un premier utilisateur de marginfi

- Connectez votre portefeuille Solana et confirmez que vous êtes dans la bonne interface d'application.

- Choisissez d'abord Prêter, sélectionnez un actif supporté et fournissez un petit montant de test.

- Ouvrez la vue du portefeuille et assurez-vous de comprendre où apparaît la position fournie.

- Si vous empruntez plus tard, examinez l'APR et le facteur de santé post-emprunt avant de confirmer.

- Pendant la congestion, utilisez les paramètres de frais de priorité si nécessaire au lieu de spammer les transactions à plusieurs reprises.

Erreurs courantes à éviter avec marginfi

La plus grande erreur est de traiter le bouton d'emprunt comme de la liquidité gratuite. C'est de la liquidité collatéralisée, et le marché peut rapidement transformer cela en stress si vous ne laissez pas suffisamment de marge dans votre facteur de santé. La deuxième erreur est de confondre le rendement du prêt avec le coût de l'emprunt. Un utilisateur peut se sentir intelligent à propos du titre de l'APY tout en ignorant l'APR du côté de la dette.

Les erreurs qui punissent le plus rapidement les utilisateurs de marginfi

Comment résoudre les problèmes de transactions lentes ou de positions risquées

Si une transaction n'aboutit pas, vérifiez d'abord si le réseau est congestionné et si vous devez augmenter les frais de priorité. La documentation mentionne explicitement que des frais de priorité plus élevés améliorent la probabilité de traitement, même s'ils ne garantissent pas une inclusion plus rapide. C'est une réponse plus utile que de soumettre sans réfléchir la même transaction.

Si votre position semble dangereuse, n'attendez pas que le marché vous éduque. Examinez le facteur de santé, réduisez la taille de l'emprunt si nécessaire, ou ajoutez plus de garantie tant que la décision vous appartient encore. Sur les plateformes de prêt, le meilleur dépannage se fait souvent avant que la liquidation ne devienne possible.

Questions Fréquemment Posées

À quoi sert marginfi ?

marginfi est utilisé pour le prêt et l'emprunt décentralisés sur Solana. Le protocole est conçu autour d'un accès sans autorisation, de la sur-collatéralisation et d'un facteur de santé qui aide à gérer le risque de liquidation.

Ai-je besoin de collatéral avant d'emprunter sur marginfi ?

Oui. La documentation de marginfi explique que l'emprunt est sur-collatéralisé, donc vous fournissez normalement d'abord un collatéral et n'empruntez qu'ensuite contre celui-ci.

Quel est le facteur de santé sur marginfi ?

Le facteur de santé est l'indicateur de sécurité au niveau du compte qui montre à quel point vos positions sont bien collatéralisées. S'il tombe trop bas, le risque de liquidation augmente.

Quelle est la différence entre APY et APR sur marginfi ?

Lorsque vous prêtez, vous vous concentrez généralement sur le rendement ou l'APY. Lorsque vous empruntez, vous vous concentrez sur le coût d'emprunt ou l'APR. Mélanger ces deux notions est l'une des erreurs les plus courantes chez les débutants.

Puis-je utiliser marginfi juste pour prêter et ne pas emprunter ?

Oui. En fait, c'est souvent le cas d'utilisation le plus sûr au départ. De nombreux utilisateurs commencent par fournir un actif pris en charge et apprendre l'interface avant d'ouvrir une position d'emprunt.

Tutoriels DEXTools associés

Avertissement : Cet article est à des fins éducatives uniquement et ne constitue pas un conseil en investissement ou financier. Le prêt et l'emprunt DeFi impliquent des risques de contrat intelligent, des risques de liquidation, des risques de taux d'intérêt et des risques d'exécution, donc commencez toujours petit et surveillez vos positions activement.