O Que É Uma Conta Poupança de Criptomoedas? Guia de Rendimento (2026)

— By Tony Rabbit in Tutorials

Uma conta poupança de criptomoedas permite que você obtenha rendimento com moedas paradas. Saiba como funciona uma conta poupança de criptomoedas, o APY e os riscos antes de depositar.

Uma conta poupança de criptomoedas é um produto que paga rendimento, geralmente cotado como rendimento percentual anual (APY), por depositar seus ativos digitais em vez de deixá-los parados em uma carteira. Nas finanças tradicionais, um banco paga juros porque empresta seu depósito. As contas poupança de criptomoedas funcionam com uma ideia semelhante, mas a estrutura e os riscos são muito diferentes, e essa diferença é o ponto principal deste guia.

Se você está comparando uma conta poupança de criptomoedas de alto rendimento com simplesmente manter, o número principal é apenas metade da história. A outra metade é quem controla suas moedas, como o rendimento é realmente produzido e o que acontece se algo der errado. Vamos começar com como o dinheiro é feito.

Como Funcionam as Contas Poupança de Criptomoedas?

O rendimento não aparece do nada. Uma conta de juros de criptomoedas precisa fazer algo produtivo com seu depósito para gerar um retorno. Existem três motores comuns por trás do APY:

- Empréstimo: Suas moedas são emprestadas a tomadores (traders, formadores de mercado ou outros usuários) que pagam juros. Esses juros, menos uma parte da plataforma, tornam-se seu rendimento.

- Staking: Em redes proof-of-stake, os tokens depositados ajudam a proteger a blockchain e ganham recompensas de protocolo. A plataforma faz staking em seu nome e repassa a maioria das recompensas.

- Protocolos DeFi: Os fundos são direcionados para mercados de empréstimo automatizados ou pools de liquidez governados por contratos inteligentes, onde as taxas se movem com a oferta e a demanda.

Entender qual motor está funcionando é importante, porque cada um carrega seu próprio modo de falha. Um rendimento de 5% de empréstimos supercolateralizados não é o mesmo risco que um rendimento de 5% de uma mesa de negociação opaca, embora o número na tela pareça idêntico.

Contas Poupança CeFi vs DeFi

O mercado se divide em dois grandes campos. As plataformas de finanças centralizadas (CeFi) operam como empresas: você cria uma conta, passa por verificações de identidade, e a empresa custodia suas moedas e gerencia a estratégia de rendimento para você. Os produtos de rendimento de finanças descentralizadas (DeFi) são contratos inteligentes com os quais você interage diretamente de sua própria carteira, sem que nenhuma empresa detenha suas chaves.

Nenhum dos modelos é automaticamente mais seguro. CeFi é conveniente, mas você deve confiar no operador. DeFi é transparente e não custodial, mas expõe você ao risco de código e exige mais cuidado técnico. Aqui está uma visão lado a lado.

| Recurso | Conta poupança CeFi | Rendimento DeFi |

|---|---|---|

| Custódia de moedas | A plataforma detém seus ativos | Você mantém suas próprias chaves |

| Risco principal | Risco de contraparte e insolvência | Risco de contrato inteligente |

| Facilidade de uso | Simples, baseado em aplicativo | Requer uma carteira e habilidades on-chain |

| Transparência | Limitada, você confia em seus livros | Auditável on-chain |

| Verificações de identidade | Geralmente exigidas | Geralmente nenhuma |

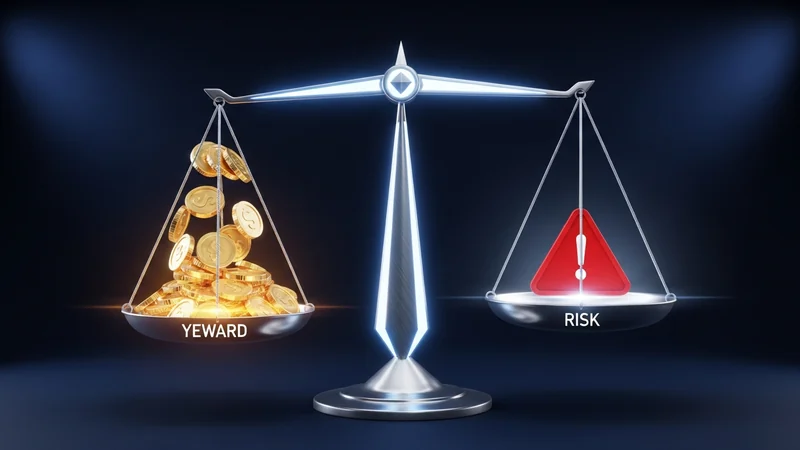

Que APY Você Pode Esperar?

As taxas se movem constantemente com as condições de mercado, então trate qualquer valor cotado como um instantâneo e não como uma promessa. Como um guia geral em 2026, os rendimentos em grandes stablecoins de locais respeitáveis tendem a ficar na faixa de um dígito baixo a alto, enquanto algumas plataformas CeFi anunciam níveis mais altos em troca de manter seu token nativo ou bloquear fundos por prazos fixos.

Uma regra útil: quanto mais um rendimento estiver acima da média geral do mercado, mais você deve investigar de onde ele vem. Um APY desproporcional quase sempre está pagando por um risco extra, seja um token pouco negociado, um protocolo não comprovado ou uma base de tomadores que você não pode ver. Quando um retorno parece bom demais, a peça que falta geralmente é o risco que está sendo ocultado.

Os Riscos Que Você Deve Entender

Esta é a seção mais importante, então leia-a lentamente. Uma conta poupança de criptomoedas não é uma conta bancária, e as proteções que você pode presumir que existem muitas vezes não existem.

- Não segurado por FDIC ou SIPC: Os depósitos de criptomoedas geralmente não são cobertos por seguro de depósito dos EUA. Se a plataforma falhar, não há apoio governamental para compensá-lo.

- Risco de contraparte e insolvência: Com CeFi, você é um credor não garantido. Se a empresa se tornar insolvente, você pode recuperar pouco ou nada e pode esperar anos em processos de falência.

- Risco de contrato inteligente: Protocolos DeFi podem ser explorados através de bugs de código, mesmo após auditorias. Uma única vulnerabilidade pode esvaziar um pool.

- Risco de desvinculação (depeg): Se o seu rendimento for pago em uma stablecoin e essa stablecoin perder sua paridade, o valor subjacente pode cair mesmo enquanto o APY continua a render.

- Congelamentos de retirada: Plataformas sob estresse pausaram as retiradas, bloqueando os usuários exatamente quando eles queriam sair.

Lições Cautelares de 2022

Estes não são riscos hipotéticos. Em 2022, um grupo de credores de criptomoedas de alto perfil entrou em colapso. A Voyager Digital pediu falência no início de julho de 2022, a Celsius Network pediu dias depois em meados de julho de 2022, e a BlockFi pediu no final de novembro de 2022. A sequência de gatilhos passou pelo colapso da stablecoin TerraUSD em maio de 2022 e pela falha do fundo de hedge Three Arrows Capital, com a BlockFi sendo posteriormente empurrada para o abismo pela falha da FTX.

O fio condutor comum foi a custódia e o risco de contraparte. Os clientes entregaram suas moedas, as plataformas assumiram riscos que esses clientes não podiam ver, e quando o mercado virou, os depositantes se tornaram credores em uma fila de falência. Separadamente, em fevereiro de 2022, a US SEC chegou a um acordo com a BlockFi sobre suas contas de juros, tratando-as como ofertas de valores mobiliários não registradas. A lição é duradoura: conveniência e uma alta taxa anunciada não substituem o conhecimento de como uma plataforma realmente opera.

Como Usar Uma Conta Poupança de Criptomoedas Com Segurança

Você pode se envolver com esses produtos de forma ponderada se seguir alguns hábitos disciplinados:

- Deposite apenas o que você pode perder, e nunca todo o seu capital.

- Prefira plataformas e protocolos estabelecidos com longos históricos e auditorias públicas.

- Leia como o rendimento é gerado. Se a plataforma não puder ou não quiser explicá-lo claramente, trate isso como um sinal de alerta.

- Para opções DeFi, pesquise o protocolo e o token antes de depositar. Você pode usar o DEXTools para inspecionar um token, verificar a liquidez on-chain e revisar a atividade de negociação antes de confiar um pool com seus fundos.

- Diversifique entre plataformas e estratégias em vez de se concentrar em um único local.

- Observe os sinais de desvinculação (depeg) em qualquer stablecoin que você possua.

Alternativas a Uma Conta Poupança de Criptomoedas

Uma conta poupança é apenas uma maneira de ganhar com criptomoedas. Dependendo de seus objetivos e tolerância ao risco, você pode considerar estas opções em vez disso ou em conjunto:

- Staking direto: Fazer staking de tokens nativos por conta própria (ou através de um serviço não custodial) mantém você mais próximo de suas chaves e das recompensas do protocolo.

- Rendimento de Stablecoin em DeFi: Fornecer stablecoins para mercados de empréstimo estabelecidos, com as ressalvas de contrato inteligente e desvinculação (depeg) mencionadas acima.

- Produtos lastreados em T-bill: Produtos tokenizados projetados para rastrear os rendimentos de títulos do Tesouro dos EUA de curto prazo visam basear os retornos em ativos tradicionais, em vez da demanda por empréstimos de criptomoedas.

Ao analisar qualquer oportunidade de rendimento DeFi, fazer sua própria pesquisa é essencial. O DEXTools é um ponto de partida prático para verificar um contrato de token, verificar se a liquidez é real e razoavelmente profunda, e rastrear como os detentores se comportam antes de você comprometer capital.

Conclusão

Uma conta poupança de criptomoedas pode transformar moedas paradas em rendimento, mas o APY só é significativo quando você entende o motor por trás dele e os riscos associados. Decida se você valoriza a conveniência do CeFi ou a autocustódia do DeFi, dimensione sua posição para o que você pode perder e verifique cada plataforma e token antes de depositar. Este artigo é apenas para fins educacionais e não é um conselho financeiro, portanto, trate-o como uma estrutura para fazer perguntas melhores, não uma recomendação para comprar ou depositar qualquer coisa.