Was ist realisierte Volatilität bei Krypto? RV vs. IV erklärt (2026)

— By Tony Rabbit in Tutorials

Verstehen Sie die realisierte Volatilität (RV) und die implizite Volatilität (IV) in Krypto. Erfahren Sie, wie sich diese Kennzahlen unterscheiden, warum der IV oft höher ist und wie groß der Unterschied ist

In der dynamischen Welt der Kryptowährung ist das Verständnis der Volatilität für jeden, der sich effektiv auf den Märkten zurechtfinden möchte, von größter Bedeutung. Vom Spothandel bis hin zu fortgeschrittenen Optionsstrategien ist die Volatilität ein ständiger Begleiter. Aber Volatilität ist nicht gleich Volatilität und wird auch nicht auf die gleiche Weise gemessen. Dieser Leitfaden entmystifiziert zwei entscheidende Konzepte: realisierte Volatilität (RV) und implizite Volatilität (IV), erklärt ihre Unterschiede, ihre Beziehung und wie Sie sie nutzen können, um sich bei Ihren Krypto-Handelsentscheidungen einen Vorteil zu verschaffen.

Mit Blick auf das Jahr 2026 und darüber hinaus nimmt die Komplexität der Kryptomärkte weiter zu. Tools und Kennzahlen, die früher ausschließlich der institutionellen Finanzierung vorbehalten waren, sind jetzt leicht zugänglich. Die Beherrschung von RV und IV ist ein wichtiger Schritt, um ein besser informierter und strategischerer Teilnehmer in dieser sich entwickelnden Landschaft zu werden.

Was ist realisierte Volatilität (RV) in Krypto?

Die realisierte Volatilität, oft als RV abgekürzt, ist ein rückblickendes Maß. Es quantifiziert die tatsächliche Schwankung des Preises eines Vermögenswerts über einen bestimmten historischen Zeitraum. Betrachten Sie es als historischen Bericht über Preisschwankungen. Wenn der Preis eines Tokens in der letzten Woche deutlich gestiegen und gefallen ist, wird die tatsächliche 7-Tage-Volatilität hoch sein. Wenn der Preis hingegen relativ stabil war, wird der RV niedrig sein.

Der RV wird anhand vergangener Preisdaten berechnet, typischerweise anhand täglicher, stündlicher oder sogar minutenweiser Renditen. Zu den üblichen Fenstern zur Berechnung des RV gehören 7-Tage-, 30-Tage- oder 60-Tage-Zeiträume. Dies macht es zu einer objektiven Maßnahme, da es ausschließlich auf dem basiert, was bereits auf dem Markt passiert ist. Händler verwenden RV häufig, um das historische Risikoprofil eines Vermögenswerts zu verstehen oder ihre Erwartungen für zukünftige Preisbewegungen zu kalibrieren, obwohl RV selbst nicht die Zukunft vorhersagt.

- RV ist ein historisches Maß, das vergangene Preisbewegungen widerspiegelt.

- Es wird aus tatsächlichen Preisdaten über ein bestimmtes Zeitfenster berechnet.

- Übliche Lookback-Zeiträume umfassen 7 Tage, 30 Tage oder 60 Tage.

- Ein hoher RV weist auf erhebliche Preisschwankungen in der Vergangenheit hin, während ein niedriger RV auf relative Stabilität hindeutet.

Implizite Volatilität verstehen (IV)

Im Gegensatz zum RV ist die implizite Volatilität (IV) eine zukunftsgerichtete Kennzahl. Es stellt die Markterwartung hinsichtlich der künftigen Volatilität eines Vermögenswerts dar. IV wird nicht direkt aus früheren Preisdaten berechnet; Stattdessen wird er aus den aktuellen Preisen der Optionskontrakte auf diesen Vermögenswert abgeleitet. Wenn Sie ein Optionspreismodell sehen, ist IV die Volatilitätseingabe, die dafür sorgt, dass der theoretische Preis des Modells mit dem tatsächlichen Marktpreis einer Option übereinstimmt.

Wenn Optionen für eine bestimmte Kryptowährung zu sehr hohen Preisen gehandelt werden, deutet dies darauf hin, dass die Marktteilnehmer in der Zukunft mit erheblichen Preisschwankungen rechnen, die zu einem hohen IV führen. Wenn Optionen hingegen günstig sind, impliziert dies die Erwartung einer geringeren künftigen Volatilität und damit einer niedrigeren IV. IV ist eine entscheidende Komponente für Optionshändler, da sie sich direkt auf die Prämie einer Option auswirkt. Es spiegelt die kollektive Stimmung und Erwartungen der Marktteilnehmer hinsichtlich des zukünftigen Preisverhaltens eines Vermögenswerts wider.

RV vs. IV: Die Kernunterschiede erklärt

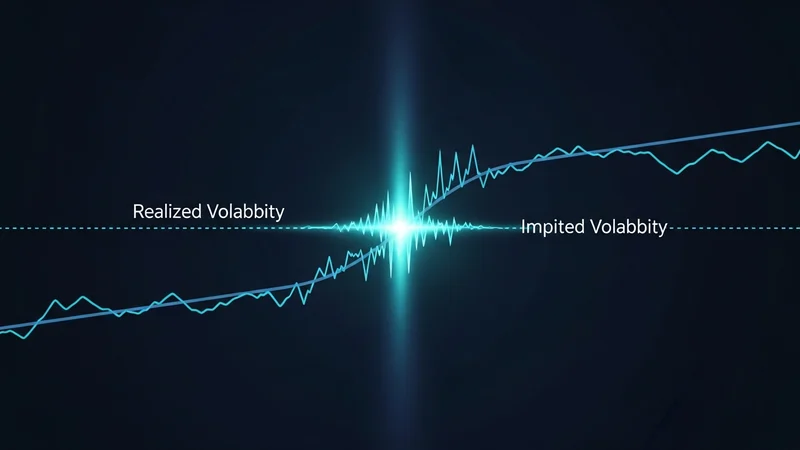

Der grundlegende Unterschied zwischen realisierter und impliziter Volatilität liegt in ihrer zeitlichen Ausrichtung und ihrer Datenquelle. RV blickt zurück auf das, was passiert ist. IV blickt nach vorn, auf das, was der Markt erwartet. Dieser Unterschied ist entscheidend für das Verständnis ihres Nutzens beim Handel und in der Analyse.

Während RV eine sachliche Darstellung vergangener Preisbewegungen ist, ist IV eine Projektion, eine Konsensprognose, die in Optionspreisen eingebettet ist. Dies macht IV zu einem aussagekräftigen Indikator für die Marktstimmung und das wahrgenommene Risiko. Ein steigender IV signalisiert oft eine zunehmende Unsicherheit oder Erwartung eines bedeutenden Marktereignisses. Umgekehrt kann ein fallender IV auf wachsende Selbstgefälligkeit oder die Überzeugung hindeuten, dass der Markt ruhig bleiben wird.

Die Volatilitätsrisikoprämie: Warum IV normalerweise höher ist als RV

Eines der am häufigsten beobachteten Phänomene bei der Volatilitätsanalyse ist, dass die implizite Volatilität normalerweise höher ist als die realisierte Volatilität. Dieser anhaltende Unterschied wird als Volatilitätsrisikoprämie bezeichnet. Es ist kein Zufall; Dahinter steckt ein logischer wirtschaftlicher Grund.

Optionsverkäufer, die das Risiko zukünftiger Preisbewegungen auf sich nehmen, verlangen eine Entschädigung für diese Unsicherheit. Sie verkaufen im Wesentlichen Versicherungen gegen große Preisschwankungen. Um sie dazu zu verleiten, dieses Risiko einzugehen, wird der Preis von Optionen (und damit der eingebettete IV) im Allgemeinen über die tatsächliche historische Volatilität hinaus erhöht. Diese Prämie entschädigt Verkäufer für die Möglichkeit unerwarteter, großer Bewegungen, die zu erheblichen Verlusten führen könnten. Es ist ihr Polster gegen die ungewisse Zukunft.

Das bedeutet, dass Optionen im Durchschnitt tendenziell etwas höher bewertet sind als die tatsächliche zukünftige Volatilität des Vermögenswerts. Diese Prämie stellt sicher, dass Optionsverkäufer für die Risikotragung angemessen entschädigt werden. Das Verständnis dieser Dynamik ist für jeden, der am Optionshandel beteiligt ist, von entscheidender Bedeutung, da sie die Grundlage für viele Strategien bildet.

Interpretation der Lücke zwischen IV und RV

Die Beziehung zwischen IV und RV ist nicht statisch; Die Kluft zwischen ihnen ändert sich ständig und liefert wertvolle Einblicke in die Marktstimmung und potenzielle Chancen. Die Beobachtung dieser Lücke ist ein wesentlicher Bestandteil einer fortgeschrittenen Marktanalyse.

Eine große Lücke (IV > RV)

Wenn IV deutlich höher als RV ist, deutet dies darauf hin, dass der Markt in Zukunft mit mehr Volatilität rechnet, als er in der jüngsten Vergangenheit erlebt hat. Diese große Lücke kann mehrere Szenarien widerspiegeln:

- Angst oder Unsicherheit: Händler rechnen möglicherweise mit einem großen Marktereignis, regulatorischen Änderungen oder makroökonomischen Veränderungen, die zu erheblichen Preisschwankungen führen könnten. Dadurch steigt die Nachfrage nach Schutz (Optionen) und die IV steigt.

- Veranstaltungspreise: Vor bestimmten bekannten Ereignissen, wie einem größeren Protokoll-Upgrade, einer Token-Freischaltung oder einem Gewinnbericht für ein verbundenes Unternehmen, steigt der IV häufig an, da sich Händler auf mögliche Volatilität einstellen.

- Schutzbedarf: Anleger kaufen möglicherweise Optionen, um ihre Spotpositionen gegen mögliche Abschwünge abzusichern, was die Nachfrage und damit den IV erhöht.

Eine große Lücke kann darauf hindeuten, dass Optionen im Vergleich zur jüngsten historischen Preisentwicklung relativ „reichhaltig“ oder teuer sind. Dies könnte Chancen für Optionsverkäufer bieten, die glauben, dass die zukünftigen Volatilitätserwartungen des Marktes übertrieben sind.

Eine schmale oder negative Lücke (IV <= RV)

Umgekehrt kann eine enge Lücke oder sogar eine seltene negative Lücke, bei der IV niedriger als RV ist, auf unterschiedliche Marktbedingungen hinweisen:

- Selbstgefälligkeit: Eine schmale Lücke deutet oft darauf hin, dass der Markt selbstgefällig ist und erwartet, dass die zukünftige Volatilität ähnlich oder sogar geringer als die jüngste historische Volatilität sein wird. Händler können möglicherweise keine nennenswerten Katalysatoren vorhersehen.

- Unterbewertung von Optionen: In seltenen Fällen, wenn IV deutlich unter RV liegt, könnte dies bedeuten, dass Optionen im Verhältnis zur jüngsten Preisentwicklung des Vermögenswerts „billig“ sind. Dies könnte ein Signal dafür sein, dass der Markt die zukünftige Volatilität unterschätzt.

- Abkühlung nach dem Event: Nachdem ein Großereignis vorüber ist und die erwartete Volatilität nicht eingetreten ist, kann der IV stark sinken, möglicherweise sogar vorübergehend unter RV.

Eine schmale oder negative Lücke könnte darauf hinweisen, dass Optionen relativ „billig“ sind. Dies könnte für Optionskäufer attraktiv sein, die glauben, dass die zukünftige Volatilität zunehmen und die aktuellen Markterwartungen übertreffen wird.

Fazit

Realisierte Volatilität und implizite Volatilität sind zwei Seiten derselben Medaille, wenn es darum geht, Preisschwankungen auf Kryptomärkten zu verstehen. RV bietet einen sachlichen Blick in die Vergangenheit, während IV einen Einblick in die kollektiven Erwartungen des Marktes für die Zukunft bietet. Das Zusammenspiel dieser beiden Kennzahlen, insbesondere die häufig beobachtete Volatilitätsrisikoprämie und die dynamische Lücke zwischen ihnen, bietet Händlern und Anlegern tiefgreifende Erkenntnisse.

Durch den Vergleich von RV und IV können Sie beurteilen, ob Optionen reich oder günstig erscheinen, mögliche Marktveränderungen antizipieren und Ihre Handelsstrategien verfeinern. Mit zunehmender Reife der Kryptomärkte wird die Fähigkeit, diese anspruchsvollen Volatilitätsmaße zu interpretieren, zu einer immer wertvolleren Fähigkeit, die es Ihnen ermöglicht, fundiertere Entscheidungen zu treffen und sich mit größerer Sicherheit in der Landschaft zurechtzufinden.

Häufig gestellte Fragen

Was ist der Hauptunterschied zwischen realisierter und impliziter Volatilität?

Die realisierte Volatilität (RV) misst tatsächliche Preisschwankungen in der Vergangenheit und ist somit rückwärtsgerichtet. Die implizite Volatilität (IV) ist zukunftsgerichtet und stellt die vom Markt erwartete zukünftige Volatilität dar, die aus Optionspreisen abgeleitet wird.

Warum ist die implizite Volatilität normalerweise höher als die realisierte Volatilität?

IV ist aufgrund der Volatilitätsrisikoprämie typischerweise höher als RV. Diese Prämie entschädigt Optionsverkäufer dafür, dass sie das Risiko und die Unsicherheit künftiger Preisbewegungen übernehmen, da sie im Wesentlichen eine Versicherung gegen große Schwankungen bieten.

Was bedeutet eine große Lücke zwischen IV und RV?

Eine große Lücke, bei der IV deutlich höher ist als RV, spiegelt häufig Marktangst, Erwartung größerer Ereignisse oder eine starke Nachfrage nach Schutz wider. Dies deutet darauf hin, dass der Markt künftig mit größerer Volatilität rechnet als zuletzt.

Was bedeutet eine enge oder negative Lücke zwischen IV und RV?

Eine schmale oder negative Lücke (IV gleich oder niedriger als RV) kann auf Marktzufriedenheit, den Glauben, dass die zukünftige Volatilität gering sein wird, oder darauf, dass Optionen relativ günstig sind, hinweisen. Dies könnte darauf hindeuten, dass der Markt zukünftige Preisschwankungen unterschätzt.

Wie können Händler RV und IV in ihren Strategien nutzen?

Händler vergleichen RV und IV, um zu beurteilen, ob Optionen „reich“ (teuer) oder „billig“ sind. Ein hoher IV im Vergleich zum RV könnte auf Verkaufschancen hinweisen, während ein niedriger IV im Vergleich zum RV auf Kaufgelegenheiten hindeuten könnte, je nachdem, wie man die zukünftige Volatilität einschätzt.