¿Qué es la volatilidad realizada en las criptomonedas? Explicación de RV vs IV (2026)

— By Tony Rabbit in Tutorials

Comprenda la volatilidad realizada (RV) y la volatilidad implícita (IV) en criptomonedas. Descubra en qué se diferencian estas métricas, por qué el IV suele ser mayor y cuál es la brecha entre

En el dinámico mundo de las criptomonedas, comprender la volatilidad es primordial para cualquiera que busque navegar por los mercados de manera efectiva. Desde el comercio al contado hasta las estrategias de opciones avanzadas, la volatilidad es una compañera constante. Pero no toda la volatilidad es igual ni se mide de la misma manera. Esta guía desmitificará dos conceptos cruciales: volatilidad realizada (RV) y volatilidad implícita (IV), explicando sus diferencias, su relación y cómo puede utilizarlos para obtener una ventaja en sus decisiones de comercio de criptomonedas.

Mientras miramos hacia 2026 y más allá, la sofisticación de los mercados criptográficos continúa creciendo. Herramientas y métricas que alguna vez fueron dominio exclusivo de las finanzas institucionales ahora son fácilmente accesibles. Dominar RV y IV es un paso clave para convertirse en un participante más informado y estratégico en este panorama en evolución.

¿Qué es la volatilidad realizada (RV) en las criptomonedas?

La volatilidad observada, a menudo abreviada como RV, es una medida retrospectiva. Cuantifica la variabilidad real del precio de un activo durante un período histórico específico. Piense en ello como un informe histórico de las oscilaciones de precios. Si el precio de un token ha subido y bajado significativamente durante la última semana, su volatilidad realizada durante 7 días será alta. Por el contrario, si su precio ha sido relativamente estable, su RV será bajo.

El RV se calcula observando datos de precios anteriores, normalmente utilizando retornos diarios, por hora o incluso minuto a minuto. Los períodos comunes para calcular el RV incluyen períodos de 7, 30 o 60 días. Esto la convierte en una medida objetiva, ya que se basa únicamente en lo que ya ha ocurrido en el mercado. Los comerciantes suelen utilizar RV para comprender el perfil de riesgo histórico de un activo o para calibrar sus expectativas sobre movimientos futuros de precios, aunque RV en sí no predice el futuro.

- RV es una medida histórica que refleja movimientos de precios pasados.

- Se calcula a partir de datos de precios reales durante un período de tiempo específico.

- Los períodos retroactivos comunes incluyen 7 días, 30 días o 60 días.

- Un RV alto indica importantes oscilaciones de precios en el pasado, mientras que un RV bajo sugiere una estabilidad relativa.

Comprensión de la volatilidad implícita (IV)

A diferencia de la RV, la volatilidad implícita (IV) es una métrica prospectiva. Representa la expectativa del mercado sobre la volatilidad futura de un activo. El IV no se calcula directamente a partir de datos de precios pasados; en cambio, se deriva de los precios actuales de los contratos de opciones sobre ese activo. Cuando ve un modelo de valoración de opciones, IV es el dato de volatilidad que hace que el precio teórico del modelo coincida con el precio de mercado real de una opción.

Si las opciones para una criptomoneda en particular se negocian a precios muy altos, sugiere que los participantes del mercado esperan cambios de precios significativos en el futuro, lo que conducirá a un IV alto. Por el contrario, si las opciones son baratas, implica expectativas de una menor volatilidad futura y, por tanto, un IV más bajo. IV es un componente crucial para los operadores de opciones, ya que afecta directamente la prima de una opción. Refleja el sentimiento colectivo y las expectativas de los participantes del mercado con respecto al comportamiento futuro del precio de un activo.

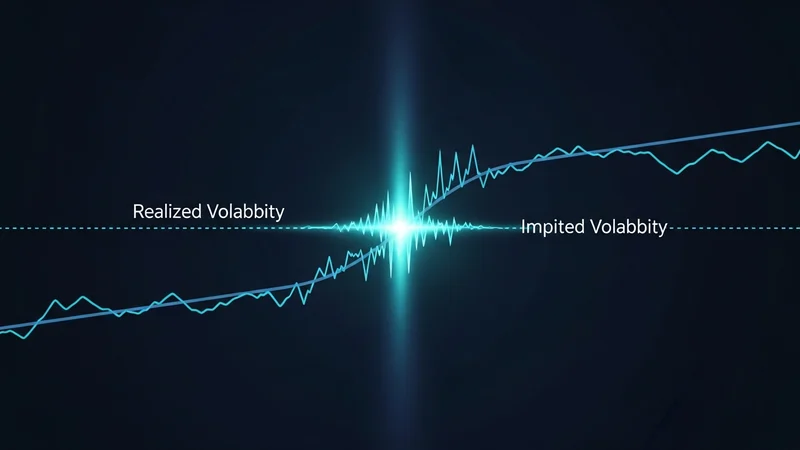

RV vs. IV: Explicación de las diferencias principales

La distinción fundamental entre volatilidad realizada e implícita radica en su orientación temporal y su fuente de datos. RV mira hacia atrás, a lo que ha sucedido. IV mira hacia adelante, a lo que el mercado espera que suceda. Esta diferencia es fundamental para comprender su utilidad en el comercio y el análisis.

Mientras que RV es un relato fáctico de la acción pasada del precio, IV es una proyección, un pronóstico de consenso integrado en los precios de las opciones. Esto convierte al IV en un poderoso indicador del sentimiento del mercado y del riesgo percibido. Un IV creciente a menudo indica una creciente incertidumbre o anticipación de un evento importante del mercado. Por el contrario, una caída del IV puede sugerir una creciente complacencia o la creencia de que el mercado permanecerá en calma.

La prima de riesgo de volatilidad: por qué el IV suele ser mayor que el RV

Uno de los fenómenos más observados en el análisis de volatilidad es que la volatilidad implícita suele ser mayor que la volatilidad realizada. Esta diferencia persistente se conoce como prima de riesgo de volatilidad. No es una coincidencia; Hay una razón económica lógica detrás de esto.

Los vendedores de opciones, que asumen el riesgo de futuros movimientos de precios, exigen una compensación por esa incertidumbre. Básicamente, venden seguros contra grandes oscilaciones de precios. Para incitarlos a asumir este riesgo, el precio de las opciones (y por lo tanto el IV incorporado) generalmente se infla por encima de lo que ha sido la volatilidad histórica real. Esta prima compensa a los vendedores por la posibilidad de grandes movimientos inesperados que podrían generar pérdidas significativas. Es su colchón contra el futuro desconocido.

Esto significa que, en promedio, las opciones tienden a tener un precio ligeramente más alto que lo que resulta ser la volatilidad futura real del activo. Esta prima garantiza que los vendedores de opciones reciban una compensación adecuada por asumir el riesgo. Comprender esta dinámica es crucial para cualquier persona involucrada en el comercio de opciones, ya que constituye la base de muchas estrategias.

Interpretación de la brecha entre IV y RV

La relación entre IV y RV no es estática; la brecha entre ellos cambia constantemente y proporciona información valiosa sobre el sentimiento del mercado y las oportunidades potenciales. Observar esta brecha es una parte clave del análisis de mercado avanzado.

Una Amplia Brecha (IV > RV)

Cuando IV es significativamente mayor que RV, indica que el mercado espera más volatilidad en el futuro que la que ha experimentado en el pasado reciente. Esta amplia brecha puede reflejar varios escenarios:

- Miedo o Incertidumbre: Los comerciantes podrían estar anticipando un evento importante del mercado, cambios regulatorios o cambios macroeconómicos que podrían causar cambios significativos en los precios. Esto aumenta la demanda de protección (opciones), lo que eleva el IV.

- Precios del evento: Antes de eventos conocidos específicos, como una actualización importante del protocolo, el desbloqueo de tokens o un informe de ganancias de una empresa relacionada, el IV a menudo aumenta a medida que los operadores se posicionan para una posible volatilidad.

- Demanda de Protección: Los inversores podrían estar comprando opciones para cubrir sus posiciones al contado contra posibles caídas, aumento de la demanda y, por tanto, IV.

Una brecha amplia puede sugerir que las opciones son relativamente "ricas" o caras en comparación con la reciente acción histórica del precio. Esto podría presentar oportunidades para los vendedores de opciones que creen que las expectativas de volatilidad futura del mercado son exageradas.

Una brecha estrecha o negativa (IV <= RV)

Por el contrario, una brecha estrecha, o incluso una brecha negativa poco común donde IV es menor que RV, puede indicar diferentes condiciones de mercado:

- Complacencia: Una brecha estrecha a menudo sugiere que el mercado es complaciente y espera que la volatilidad futura sea similar o incluso menor que la volatilidad histórica reciente. Es posible que los comerciantes no prevean ningún catalizador significativo.

- Subvaloración de Opciones: En casos raros, si IV está significativamente por debajo de RV, podría implicar que las opciones son "baratas" en relación con la reciente acción del precio del activo. Esto podría indicar que el mercado está subestimando la volatilidad futura.

- Enfriamiento posterior al evento: Después de que haya pasado un evento importante y la volatilidad esperada no se haya materializado, IV puede caer bruscamente, potencialmente incluso por debajo de RV temporalmente.

Una brecha estrecha o negativa podría indicar que las opciones son relativamente "baratas". Esto podría resultar atractivo para los compradores de opciones que creen que la volatilidad futura aumentará y superará las expectativas actuales del mercado.

Conclusión

La volatilidad realizada y la volatilidad implícita son dos caras de la misma moneda cuando se trata de comprender las fluctuaciones de precios en los criptomercados. RV ofrece una mirada objetiva al pasado, mientras que IV ofrece un vistazo a las expectativas colectivas del mercado para el futuro. La interacción entre estas dos métricas, en particular la prima de riesgo de volatilidad frecuentemente observada y la brecha dinámica entre ellas, ofrece información profunda para los operadores e inversores.

Al comparar RV y IV, puede juzgar si las opciones parecen ricas o baratas, anticipar posibles cambios en el mercado y perfeccionar sus estrategias comerciales. A medida que los criptomercados maduren, la capacidad de interpretar estas sofisticadas medidas de volatilidad se convertirá en una habilidad cada vez más valiosa, que le permitirá tomar decisiones más informadas y navegar por el panorama con mayor confianza.

Preguntas frecuentes

¿Cuál es la principal diferencia entre volatilidad realizada y volatilidad implícita?

La volatilidad realizada (RV) mide las fluctuaciones de precios pasadas reales, lo que la hace retrospectiva. La volatilidad implícita (IV) mira hacia el futuro y representa la expectativa del mercado sobre la volatilidad futura, derivada de los precios de las opciones.

¿Por qué la volatilidad implícita suele ser mayor que la volatilidad realizada?

IV suele ser mayor que RV debido a la prima de riesgo de volatilidad. Esta prima compensa a los vendedores de opciones por asumir el riesgo y la incertidumbre de futuros movimientos de precios, ya que esencialmente brindan un seguro contra grandes oscilaciones.

¿Qué significa una amplia brecha entre la señal IV y RV?

Una brecha amplia, donde el IV es significativamente mayor que el RV, a menudo refleja miedo del mercado, anticipación de eventos importantes o una fuerte demanda de protección. Sugiere que el mercado espera una mayor volatilidad futura que la experimentada recientemente.

¿Qué indica una brecha estrecha o negativa entre IV y RV?

Una brecha estrecha o negativa (IV igual o menor que RV) puede indicar complacencia del mercado, una creencia de que la volatilidad futura será baja o que las opciones son relativamente baratas. Podría sugerir que el mercado está subestimando las futuras oscilaciones de precios.

¿Cómo pueden los traders utilizar RV e IV en sus estrategias?

Los comerciantes comparan RV y IV para evaluar si las opciones son 'ricas' (caras) o 'baratas'. Un IV alto en relación con RV podría indicar oportunidades de venta, mientras que un IV bajo en relación con RV podría sugerir oportunidades de compra, dependiendo de la perspectiva de cada uno sobre la volatilidad futura.