Qu'est-ce que la volatilité réalisée dans la cryptographie ? RV vs IV expliqué (2026)

— By Tony Rabbit in Tutorials

Comprenez la volatilité réalisée (RV) et la volatilité implicite (IV) dans la crypto. Découvrez en quoi ces mesures diffèrent, pourquoi l'IV est souvent plus élevée et quel est l'écart entre

Dans le monde dynamique des cryptomonnaies, comprendre la volatilité est primordial pour quiconque cherche à naviguer efficacement sur les marchés. Du trading au comptant aux stratégies d’options avancées, la volatilité est un compagnon constant. Mais toutes les volatilités ne sont pas égales et ne sont pas mesurées de la même manière. Ce guide démystifiera deux concepts cruciaux : la volatilité réalisée (RV) et la volatilité implicite (IV), expliquant leurs différences, leur relation et comment vous pouvez les utiliser pour prendre l'avantage dans vos décisions de trading de crypto.

Alors que nous nous tournons vers 2026 et au-delà, la sophistication des marchés de la cryptographie continue de croître. Les outils et mesures qui étaient autrefois le domaine exclusif de la finance institutionnelle sont désormais facilement accessibles. La maîtrise du RV et de l'IV est une étape clé pour devenir un participant plus informé et stratégique dans ce paysage en évolution.

Qu'est-ce que la volatilité réalisée (RV) dans la crypto ?

La volatilité réalisée, souvent abrégée en RV, est une mesure rétrospective. Il quantifie la variabilité réelle du prix d’un actif sur une période historique spécifique. Considérez-le comme un rapport historique sur les fluctuations de prix. Si le prix d'un jeton a rebondi de manière significative au cours de la semaine dernière, sa volatilité réalisée sur 7 jours sera élevée. A l’inverse, si son prix a été relativement stable, sa RV sera faible.

RV est calculé en examinant les données de prix passées, généralement en utilisant des rendements quotidiens, horaires ou même minute par minute. Les fenêtres courantes pour le calcul du VR incluent des périodes de 7 jours, 30 jours ou 60 jours. Cela en fait une mesure objective, car elle se base uniquement sur ce qui s'est déjà produit sur le marché. Les traders utilisent souvent RV pour comprendre le profil de risque historique d'un actif ou pour calibrer leurs attentes en matière de mouvements de prix futurs, bien que RV lui-même ne prédise pas l'avenir.

- RV est une mesure historique, reflétant les mouvements de prix passés.

- Il est calculé à partir des données de prix réelles sur une fenêtre de temps spécifique.

- Les périodes d'analyse courantes incluent 7 jours, 30 jours ou 60 jours.

- Un RV élevé indique des fluctuations de prix passées importantes, tandis qu'un RV faible suggère une stabilité relative.

Comprendre la volatilité implicite (IV)

Contrairement à RV, la volatilité implicite (IV) est une mesure prospective. Il représente les attentes du marché en matière de volatilité future pour un actif. IV n'est pas directement calculé à partir des données de prix passées ; au lieu de cela, il est dérivé des prix actuels des contrats d’options sur cet actif. Lorsque vous voyez un modèle de tarification d'options, IV est l'entrée de volatilité qui fait correspondre le prix théorique du modèle au prix réel du marché d'une option.

Si les options sur une crypto-monnaie particulière se négocient à des prix très élevés, cela suggère que les acteurs du marché s'attendent à des fluctuations de prix importantes à l'avenir, conduisant à un IV élevé. À l’inverse, si les options sont bon marché, cela implique des attentes de volatilité future plus faible et donc un IV plus faible. IV est un élément crucial pour les traders d'options, car il a un impact direct sur la prime d'une option. Il reflète le sentiment collectif et les attentes des acteurs du marché concernant le comportement futur des prix d'un actif.

RV vs IV : les principales différences expliquées

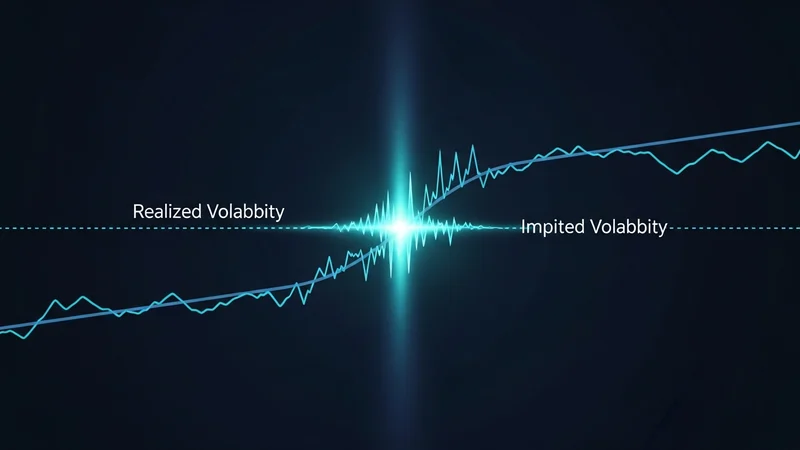

La distinction fondamentale entre la volatilité réalisée et la volatilité implicite réside dans leur orientation temporelle et leur source de données. RV regarde en arrière, ce qui s'est passé. IV attend avec impatience ce que le marché attend. Cette différence est essentielle pour comprendre leur utilité dans le trading et l’analyse.

Alors que RV est un compte rendu factuel de l'évolution passée des prix, IV est une projection, une prévision consensuelle intégrée dans les prix des options. Cela fait de IV un indicateur puissant du sentiment du marché et du risque perçu. Un IV en hausse signale souvent une incertitude croissante ou l’anticipation d’un événement important sur le marché. À l’inverse, une baisse du IV peut suggérer une complaisance croissante ou la conviction que le marché restera calme.

La prime de risque de volatilité : pourquoi IV est généralement supérieure à RV

L'un des phénomènes les plus observés dans l'analyse de la volatilité est que la volatilité implicite est généralement supérieure à la volatilité réalisée. Cette différence persistante est connue sous le nom de prime de risque de volatilité. Ce n'est pas une coïncidence ; il y a une raison économique logique derrière cela.

Les vendeurs d'options, qui assument le risque des mouvements futurs des prix, exigent une compensation pour cette incertitude. Ils vendent essentiellement une assurance contre les fortes fluctuations de prix. Pour les inciter à prendre ce risque, le prix des options (et donc le IV intégré) est généralement gonflé au-dessus de la volatilité historique réelle. Cette prime compense les vendeurs pour la possibilité de mouvements importants et inattendus qui pourraient entraîner des pertes importantes. C'est leur coussin contre l'avenir inconnu.

Cela signifie qu'en moyenne, les options ont tendance à avoir un prix légèrement supérieur à la volatilité future réelle de l'actif. Cette prime garantit que les vendeurs d’options sont correctement rémunérés pour supporter le risque. Comprendre cette dynamique est crucial pour toute personne impliquée dans le trading d’options, car elle constitue la base de nombreuses stratégies.

Interpréter l'écart entre IV et RV

La relation entre IV et RV n'est pas statique ; l'écart entre eux change constamment et fournit des informations précieuses sur le sentiment du marché et les opportunités potentielles. L’observation de cet écart est un élément clé de l’analyse avancée du marché.

Un large écart (IV > RV)

Lorsque IV est nettement supérieur à RV, cela indique que le marché s'attend à plus de volatilité à l'avenir qu'il n'en a connu dans un passé récent. Cet écart important peut refléter plusieurs scénarios :

- Peur ou incertitude : Les traders peuvent anticiper un événement majeur sur le marché, des changements réglementaires ou des changements macroéconomiques qui pourraient entraîner des fluctuations de prix importantes. Cela fait augmenter la demande de protection (options), poussant IV plus haut.

- Tarifs de l'événement : Avant des événements spécifiques connus, tels qu'une mise à niveau majeure du protocole, le déverrouillage d'un jeton ou le rapport sur les bénéfices d'une société liée, l'IV augmente souvent à mesure que les traders se positionnent en fonction d'une volatilité potentielle.

- Demande de protection : Les investisseurs pourraient acheter des options pour couvrir leurs positions au comptant contre des ralentissements potentiels, augmentant la demande et donc l'IV.

Un écart important peut suggérer que les options sont relativement « riches » ou chères par rapport à l'évolution historique récente des prix. Cela pourrait présenter des opportunités pour les vendeurs d'options qui estiment que les attentes en matière de volatilité future du marché sont exagérées.

Un écart étroit ou négatif (IV <= RV)

À l’inverse, un écart étroit, voire un rare écart négatif où IV est inférieur à RV, peut signaler des conditions de marché différentes :

- Complaisance : Un écart étroit suggère souvent que le marché est complaisant, s'attendant à ce que la volatilité future soit similaire, voire inférieure, à la volatilité historique récente. Les traders pourraient ne pas prévoir de catalyseurs significatifs.

- Sous-évaluation des options : Dans de rares cas, si IV est nettement inférieur à RV, cela peut impliquer que les options sont « bon marché » par rapport à l'évolution récente des prix de l'actif. Cela pourrait indiquer que le marché sous-estime la volatilité future.

- Récupération après l'événement : Après qu'un événement majeur soit passé et que la volatilité attendue ne se soit pas matérialisée, IV peut chuter fortement, potentiellement même temporairement en dessous de RV.

Un écart étroit ou négatif peut indiquer que les options sont relativement « bon marché ». Cela pourrait être intéressant pour les acheteurs d’options qui estiment que la volatilité future va s’accentuer et dépasser les attentes actuelles du marché.

Conclusion

La volatilité réalisée et la volatilité implicite sont les deux faces d'une même médaille lorsqu'il s'agit de comprendre les fluctuations de prix sur les marchés de la cryptographie. RV offre un regard factuel sur le passé, tandis que IV offre un aperçu des attentes collectives du marché pour l'avenir. L'interaction entre ces deux mesures, en particulier la prime de risque de volatilité souvent observée et l'écart dynamique entre elles, offre des informations approfondies aux traders et aux investisseurs.

En comparant RV et IV, vous pouvez juger si les options semblent riches ou bon marché, anticiper les changements potentiels du marché et affiner vos stratégies de trading. À mesure que les marchés des cryptomonnaies évoluent, la capacité à interpréter ces mesures sophistiquées de volatilité deviendra une compétence de plus en plus précieuse, vous permettant de prendre des décisions plus éclairées et de naviguer dans le paysage avec plus de confiance.

Questions fréquemment posées

Quelle est la principale différence entre la volatilité réalisée et la volatilité implicite ?

La volatilité réalisée (RV) mesure les fluctuations de prix passées réelles, ce qui la rend rétrospective. La volatilité implicite (IV) est prospective et représente les attentes du marché en matière de volatilité future, dérivées des prix des options.

Pourquoi la volatilité implicite est-elle généralement supérieure à la volatilité réalisée ?

IV est généralement supérieur à RV en raison de la prime de risque de volatilité. Cette prime rémunère les vendeurs d’options qui assument le risque et l’incertitude liés aux mouvements futurs des prix, car ils fournissent essentiellement une assurance contre les fluctuations importantes.

Qu'est-ce qu'un large écart entre le signal IV et RV ?

Un écart important, où IV est nettement supérieur à RV, reflète souvent la peur du marché, l'anticipation d'événements majeurs ou une forte demande de protection. Cela suggère que le marché s’attend à une volatilité future plus importante que celle récemment connue.

Qu'indique un écart étroit ou négatif entre IV et RV ?

Un écart étroit ou négatif (IV égal ou inférieur au RV) peut signaler une complaisance du marché, une conviction que la volatilité future sera faible ou que les options sont relativement bon marché. Cela pourrait suggérer que le marché sous-estime les futures fluctuations des prix.

Comment les traders peuvent-ils utiliser RV et IV dans leurs stratégies ?

Les traders comparent RV et IV pour évaluer si les options sont « riches » (cheres) ou « bon marché ». Un IV élevé par rapport au RV pourrait indiquer des opportunités de vente, tandis qu'un IV faible par rapport au RV pourrait suggérer des opportunités d'achat, en fonction des perspectives de volatilité future.