O que é volatilidade realizada na criptografia? RV vs IV explicado (2026)

— By Tony Rabbit in Tutorials

Entenda a volatilidade realizada (RV) e a volatilidade implícita (IV) em criptografia. Saiba como essas métricas diferem, por que o VI é frequentemente mais alto e qual é a diferença entre

No mundo dinâmico das criptomoedas, compreender a volatilidade é fundamental para quem deseja navegar nos mercados de forma eficaz. Da negociação à vista às estratégias de opções avançadas, a volatilidade é uma companheira constante. Mas nem toda volatilidade é criada da mesma forma, nem é medida da mesma forma. Este guia desmistificará dois conceitos cruciais: volatilidade realizada (RV) e volatilidade implícita (IV), explicando suas diferenças, seu relacionamento e como você pode usá-los para obter vantagem em suas decisões de negociação de criptografia.

À medida que olhamos para 2026 e além, a sofisticação dos mercados criptográficos continua a crescer. Ferramentas e métricas que antes eram domínio exclusivo do financiamento institucional estão agora facilmente acessíveis. Dominar RV e IV é um passo fundamental para se tornar um participante mais informado e estratégico neste cenário em evolução.

O que é volatilidade realizada (RV) na criptografia?

A volatilidade realizada, muitas vezes abreviada como RV, é uma medida retrospectiva. Quantifica a variabilidade real do preço de um ativo durante um período histórico específico. Pense nisso como um boletim histórico de oscilações de preços. Se o preço de um token subiu e desceu significativamente durante a última semana, a volatilidade realizada em 7 dias será alta. Por outro lado, se o seu preço tiver sido relativamente estável, o seu VR será baixo.

O RV é calculado observando dados de preços anteriores, normalmente usando retornos diários, de hora em hora ou mesmo minuto a minuto. As janelas comuns para calcular o RV incluem períodos de 7 dias, 30 dias ou 60 dias. Isto a torna uma medida objetiva, pois se baseia puramente no que já ocorreu no mercado. Os traders utilizam frequentemente o RV para compreender o perfil histórico de risco de um ativo ou para calibrar as suas expectativas relativamente a movimentos futuros de preços, embora o próprio RV não preveja o futuro.

- RV é uma medida histórica, que reflete movimentos de preços passados.

- É calculado a partir de dados de preços reais em uma janela de tempo específica.

- Os períodos de lookback comuns incluem 7 dias, 30 dias ou 60 dias.

- VR alto indica oscilações significativas de preços no passado, enquanto VR baixo sugere relativa estabilidade.

Compreendendo a volatilidade implícita (IV)

Em contraste com o RV, a volatilidade implícita (IV) é uma métrica prospectiva. Representa a expectativa do mercado quanto à volatilidade futura de um ativo. IV não é calculado diretamente a partir de dados de preços anteriores; em vez disso, deriva dos preços atuais dos contratos de opções sobre esse ativo. Quando você vê um modelo de precificação de opções, IV é a entrada de volatilidade que faz com que o preço teórico do modelo corresponda ao preço real de mercado de uma opção.

Se as opções para uma determinada criptomoeda estiverem sendo negociadas a preços muito altos, isso sugere que os participantes do mercado esperam oscilações de preços significativas no futuro, levando a um IV alto. Por outro lado, se as opções forem baratas, isso implica expectativas de menor volatilidade futura e, portanto, de um IV mais baixo. IV é um componente crucial para negociadores de opções, pois impacta diretamente o prêmio de uma opção. Reflete o sentimento coletivo e as expectativas dos participantes do mercado em relação ao comportamento futuro dos preços de um ativo.

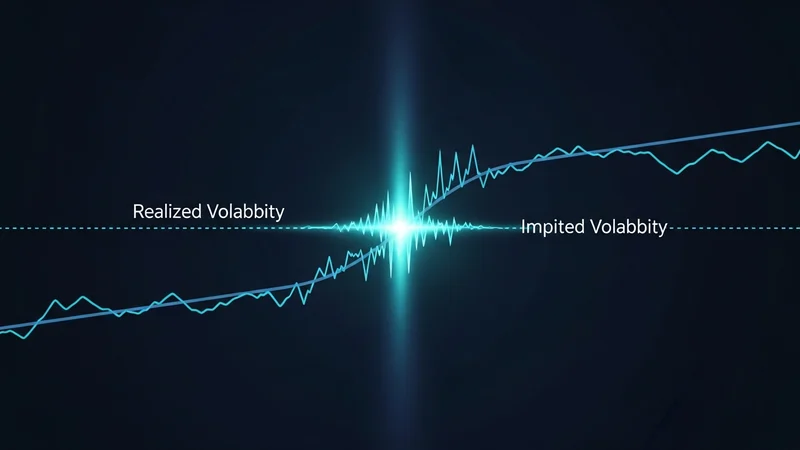

RV vs. IV: as principais diferenças explicadas

A distinção fundamental entre volatilidade realizada e implícita reside na sua orientação temporal e na sua fonte de dados. RV olha para trás, para o que aconteceu. IV olha para frente, para o que o mercado espera que aconteça. Esta diferença é crítica para compreender a sua utilidade em negociação e análise.

Embora RV seja um relato factual da ação de preços passada, IV é uma projeção, uma previsão de consenso incorporada nos preços das opções. Isto torna o IV um poderoso indicador do sentimento do mercado e do risco percebido. Um IV crescente muitas vezes sinaliza incerteza crescente ou antecipação de um evento de mercado significativo. Por outro lado, uma IV em queda pode sugerir uma complacência crescente ou uma crença de que o mercado permanecerá calmo.

O prêmio de risco de volatilidade: por que IV é geralmente maior que RV

Um dos fenômenos mais observados na análise de volatilidade é que a volatilidade implícita é geralmente superior à volatilidade realizada. Esta diferença persistente é conhecida como prémio de risco de volatilidade. Não é uma coincidência; há uma razão econômica lógica por trás disso.

Os vendedores de opções, que assumem o risco de movimentos futuros de preços, exigem compensação por essa incerteza. Eles estão essencialmente vendendo seguros contra grandes oscilações de preços. Para induzi-los a assumir este risco, o preço das opções (e, portanto, o IV embutido) é geralmente inflacionado acima do que tem sido a volatilidade histórica real. Este prêmio compensa os vendedores pela possibilidade de grandes movimentos inesperados que podem levar a perdas significativas. É a sua proteção contra o futuro desconhecido.

Isto significa que, em média, as opções tendem a ter um preço ligeiramente superior ao que a volatilidade futura real do ativo acaba por ser. Este prémio garante que os vendedores de opções sejam adequadamente compensados por assumirem o risco. Compreender esta dinâmica é crucial para qualquer pessoa envolvida na negociação de opções, pois constitui a base para muitas estratégias.

Interpretando a lacuna entre IV e RV

A relação entre IV e RV não é estática; a lacuna entre eles muda constantemente e fornece informações valiosas sobre o sentimento do mercado e oportunidades potenciais. Observar essa lacuna é uma parte fundamental da análise avançada de mercado.

Uma ampla lacuna (IV > RV)

Quando IV é significativamente maior que RV, indica que o mercado espera mais volatilidade no futuro do que experimentou no passado recente. Esta grande lacuna pode refletir vários cenários:

- Medo ou Incerteza: Os traders podem estar antecipando um grande evento de mercado, mudanças regulatórias ou mudanças macroeconômicas que podem causar oscilações significativas de preços. Isso aumenta a demanda por proteção (opções), elevando o IV.

- Preço do Evento: Antes de eventos específicos conhecidos, como uma grande atualização de protocolo, desbloqueio de token ou relatório de lucros de uma empresa relacionada, o IV geralmente aumenta à medida que os traders se posicionam para volatilidade potencial.

- Demanda por Proteção: Os investidores podem estar comprando opções para proteger suas posições à vista contra possíveis desacelerações, aumentando a demanda e, portanto, IV.

Uma grande lacuna pode sugerir que as opções são relativamente “ricas” ou caras em comparação com a recente ação histórica do preço. Isto poderá apresentar oportunidades para os vendedores de opções que acreditam que as expectativas de volatilidade futura do mercado são exageradas.

Uma lacuna estreita ou negativa (IV <= RV)

Por outro lado, um gap estreito, ou mesmo um raro gap negativo onde IV é menor que RV, pode sinalizar diferentes condições de mercado:

- Complacência: Uma lacuna estreita muitas vezes sugere que o mercado é complacente, esperando que a volatilidade futura seja semelhante ou até menor que a volatilidade histórica recente. Os comerciantes podem não prever quaisquer catalisadores significativos.

- Subpreço de Opções: Em casos raros, se o IV estiver significativamente abaixo do RV, isso pode implicar que as opções estão 'baratas' em relação à ação recente do preço do ativo. Isto pode sinalizar que o mercado está a subestimar a volatilidade futura.

- Resfriamento pós-evento: Depois que um grande evento tiver passado e a volatilidade esperada não se materializar, o IV pode cair drasticamente, potencialmente até abaixo do RV temporariamente.

Uma lacuna estreita ou negativa pode indicar que as opções são relativamente “baratas”. Isto poderá ser atractivo para os compradores de opções que acreditam que a volatilidade futura aumentará e excederá as actuais expectativas do mercado.

Conclusão

A volatilidade realizada e a volatilidade implícita são duas faces da mesma moeda quando se trata de compreender as flutuações de preços nos mercados de criptografia. RV proporciona uma visão factual do passado, enquanto IV oferece uma visão das expectativas coletivas do mercado para o futuro. A interação entre estas duas métricas, particularmente o prémio de risco de volatilidade frequentemente observado e a lacuna dinâmica entre elas, oferece insights profundos para traders e investidores.

Ao comparar RV e IV, você pode avaliar se as opções parecem ricas ou baratas, antecipar possíveis mudanças no mercado e refinar suas estratégias de negociação. À medida que os mercados criptográficos amadurecem, a capacidade de interpretar estas medidas sofisticadas de volatilidade tornar-se-á uma habilidade cada vez mais valiosa, permitindo-lhe tomar decisões mais informadas e navegar pelo cenário com maior confiança.

Perguntas frequentes

Qual é a principal diferença entre volatilidade realizada e volatilidade implícita?

A volatilidade realizada (RV) mede as flutuações reais de preços passadas, tornando-a retrospectiva. A volatilidade implícita (IV) é prospectiva, representando a expectativa do mercado de volatilidade futura, derivada dos preços das opções.

Por que a volatilidade implícita é geralmente maior do que a volatilidade realizada?

IV é normalmente superior ao RV devido ao prêmio de risco de volatilidade. Este prémio compensa os vendedores de opções por assumirem o risco e a incerteza dos movimentos futuros dos preços, uma vez que estão essencialmente a fornecer um seguro contra grandes oscilações.

O que significa uma grande lacuna entre o sinal IV e RV?

Uma grande lacuna, onde o VI é significativamente maior que o VR, muitas vezes reflete o medo do mercado, a antecipação de grandes eventos ou a forte demanda por proteção. Isto sugere que o mercado espera mais volatilidade futura do que a experimentada recentemente.

O que indica uma lacuna estreita ou negativa entre IV e RV?

Um gap estreito ou negativo (IV igual ou inferior ao RV) pode sinalizar complacência do mercado, uma crença de que a volatilidade futura será baixa ou que as opções são relativamente baratas. Isso pode sugerir que o mercado está subestimando as futuras oscilações de preços.

Como os traders podem usar RV e IV em suas estratégias?

Os traders comparam RV e IV para avaliar se as opções são ‘ricas’ (caras) ou ‘baratas’. Um IV elevado em relação ao VR pode indicar oportunidades de venda, enquanto um IV baixo em relação ao VR pode sugerir oportunidades de compra, dependendo da perspectiva de volatilidade futura.