Redevances NFT expliquées : pourquoi elles sont importantes et pourquoi elles ont échoué

— By AliceOnChain in Tutorials

Une analyse détaillée des facteurs techniques et économiques qui ont conduit à l'effondrement des redevances NFT exécutoires, et comment les traders peuvent utiliser des outils on-chain avancés pour naviguer dans la liquidité changeante des actifs numériques.

Redevances NFT expliquées : pourquoi elles sont importantes et pourquoi elles ont échoué

La promesse du web3 a longtemps été ancrée dans une monétisation équitable pour les créateurs, un concept qui devient clair lorsque l'on explique les redevances NFT traditionnelles. Lorsque les jetons non fongibles ont fait irruption dans la conscience collective, les redevances des créateurs ont été saluées comme un changement de paradigme révolutionnaire. Pour la première fois, les artistes et les développeurs pouvaient participer au succès de leur œuvre sur le marché secondaire, capturant un pourcentage de chaque transaction ultérieure à perpétuité. C'était un modèle économique qui a transformé la propriété numérique et a encouragé le développement d'écosystèmes à long terme.

Cependant, à mesure que les cycles de marché changeaient et que le volume de transactions se contractait, les mécanismes fondamentaux soutenant ces frais de créateur ont commencé à se fracturer. Ce qui était autrefois considéré comme un pilier immuable de la culture web3 s'est rapidement transformé en un champ de bataille d'incitations économiques, exposant une vulnérabilité critique : les redevances numériques du marché secondaire n'ont jamais été entièrement exécutoires au niveau du smart contract. Au lieu de cela, elles reposaient sur un délicat consensus social qui s'est effondré sous la pression d'une concurrence intense sur le marché.

Comprendre le récit derrière ces frais défaillants nécessite une plongée profonde dans l'architecture des smart contracts, la théorie économique et le comportement changeant des participants au marché on-chain. Pour les traders et les développeurs naviguant dans les paysages plus larges de la finance décentralisée (DeFi) et des non-fongibles, cette transition structurelle offre des leçons inestimables en matière de suivi de la liquidité, de risque de plateforme et de gestion de la volatilité.

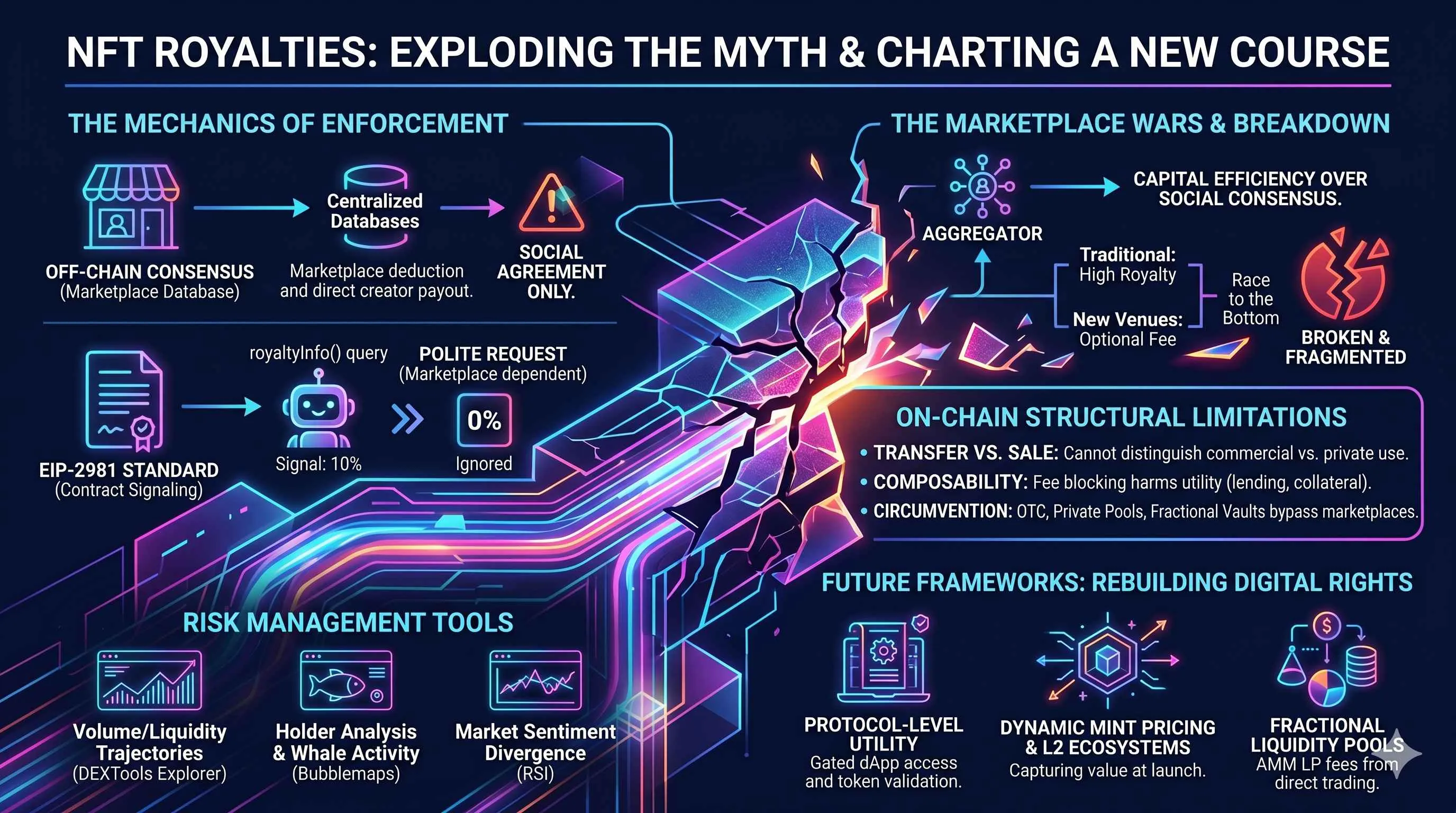

Les mécanismes de la monétisation du marché secondaire

Pour vraiment comprendre comment fonctionnent les redevances NFT, il faut d'abord examiner comment elles ont été initialement mises en œuvre par les premiers protocoles. Aux premiers stades de l'écosystème non fongible, les frais de marché secondaire étaient en grande partie des concepts abstraits. Lorsqu'un créateur déployait un contrat de jeton ERC-721 standard, le code régissait le transfert de propriété et la référence aux métadonnées, mais il manquait de paramètres natifs, codés en dur, pour exiger un paiement financier lors d'un transfert hors plateforme.

Au lieu de cela, la monétisation reposait fortement sur la coopération off-chain. Les principales places de marché centralisées ont établi des bases de données internes qui indexaient les collections et appliquaient manuellement un pourcentage de frais désigné, généralement de 2,5 % à 10 %, chaque fois qu'un actif changeait de mains via leurs carnets d'ordres propriétaires. Lorsqu'une transaction était exécutée, la plateforme déduisait les frais de protocole de la place de marché et les frais du créateur avant de distribuer le capital restant au vendeur.

Cette approche au niveau de la couche d'application fonctionnait efficacement pendant les périodes de fort sentiment de marché et d'afflux abondants de capitaux. Les créateurs réinvestissaient ces flux de revenus continus dans le développement d'utilitaires, les initiatives communautaires et le soutien du prix plancher. Cependant, parce que la déduction des frais se produisait au niveau de l'interface plutôt qu'au niveau de la couche de protocole principale, l'ensemble du cadre restait susceptible d'être contourné par des plateformes alternatives désireuses de contourner l'accord social pour capter des parts de marché.

L'approche standardisée : EIP-2981

Reconnaissant la fragmentation causée par les implémentations dépendantes des plateformes, la communauté Ethereum a introduit l'EIP-2981, qui est la norme officielle des redevances NFT. Cette norme a conçu une manière unifiée pour les smart contracts de jetons de signaler les informations de frais. En implémentant une simple fonction de requête au niveau de l'actif, n'importe quelle place de marché pouvait vérifier par programme l'adresse du destinataire désigné et le pourcentage de frais fractionnaire pour un actif donné.

Bien que l'EIP-2981 ait amélioré l'interopérabilité au sein de l'écosystème, il n'a pas introduit d'application on-chain absolue. La norme a été explicitement conçue comme un mécanisme de signalisation. Elle informait poliment le smart contract ou la place de marché exécutant les attentes du créateur, mais elle ne pouvait pas légalement ou techniquement empêcher une place de marché d'ignorer la charge utile des données pendant l'exécution. Si une plateforme choisissait d'exécuter un transfert via un contrat d'échange personnalisé qui fixait le paiement à zéro, le contrat d'actif sous-jacent permettrait toujours le transfert de propriété.

Les guerres des places de marché et l'explication de l'effondrement des redevances NFT

La vulnérabilité structurelle de l'application sociale est devenue flagrante lors de la transition hyper-compétitive des places de marché fin 2022 et 2023. Alors que le volume de transactions agrégé se refroidissait, de nouveaux paradigmes décentralisés ont émergé pour répondre spécifiquement aux traders à haute fréquence orientés vers le rendement. L'accent s'est déplacé de la collection occasionnelle vers le trading d'actifs numériques financiarisés, où chaque point de base de glissement d'exécution comptait.

Les plateformes de trading sans frais et les places de marché agrégées agressives ont bouleversé le statu quo en rendant les frais de créateur facultatifs pour l'utilisateur final. En supprimant la prime de 5 % à 10 % généralement versée aux créateurs, ces plateformes ont immédiatement offert un lieu plus efficace en capital pour l'allocation d'actifs. Pour les traders de position à court terme gérant la volatilité, contourner ces coûts signifiait un seuil de rentabilité nettement inférieur sur les activités de "flipping".

Ce changement structurel a déclenché une course économique classique vers le bas. Les plateformes héritées, qui avaient auparavant capturé des parts dominantes du volume on-chain, ont été témoins d'une migration rapide de la liquidité. Pour protéger leur positionnement sur le marché et empêcher l'érosion de leurs bases d'utilisateurs, ces plateformes ont été contraintes de modifier leurs conditions, réduisant les exigences de frais minimum et passant à des modèles facultatifs. En quelques mois, le modèle de revenus prévisibles et récurrents qui avait soutenu certaines des plus grandes marques web3 s'est évaporé, laissant la communauté chercher à faire expliquer la disparition des redevances NFT par les analystes de marché.

Limitations structurelles On-Chain : pourquoi l'application stricte échoue

La raison technique fondamentale de l'échec des frais secondaires réside dans la conception inhérente des blockchains publiques. Un smart contract ne peut pas intrinsèquement distinguer une vente commerciale d'un transfert bénin d'optimisation de portefeuille.

Si un créateur tente d'appliquer strictement des frais au sein de la fonction de transfert du jeton, le code doit intercepter la transaction et exiger un paiement spécifique. Cependant, si le contrat bloque les transferts qui n'incluent pas de frais de protocole, cela compromet gravement la composabilité et l'utilité du jeton. Les utilisateurs seraient pénalisés pour avoir déplacé leurs propres actifs numériques entre leur stockage froid personnel et leurs portefeuilles chauds, ou pour avoir enveloppé l'actif afin de l'utiliser comme garantie dans un protocole de prêt décentralisé.

De plus, les participants au marché peuvent facilement contourner les listes de blocage des places de marché au niveau du contrat. Les traders peuvent utiliser des contrats d'entiercement de gré à gré, des pools privés peer-to-peer ou des coffres-forts fractionnés pour échanger l'exposition aux actifs sans déclencher l'infrastructure de marché restreinte. Lorsqu'une classe d'actifs devient fortement financiarisée, le capital cherche naturellement le chemin de la moindre résistance et de l'efficacité maximale.

Leçons de gestion des risques pour les traders On-Chain modernes

La trajectoire que nous avons observée avec l'explication des redevances NFT fournit des informations essentielles à quiconque échange des actifs numériques, qu'il s'agisse de collections non fongibles, de jetons de protocole décentralisés ou de structures de memecoins volatiles comportant des taxes de transaction. La gestion de la volatilité et la conscience structurelle sont vitales lorsque la liquidité peut se fragmenter instantanément sur plusieurs lieux d'exécution.

1. Suivi du volume et des trajectoires de liquidité

Lorsque des changements structurels se produisent au sein d'un écosystème d'actifs – comme une collection perdant sa principale source de revenus ou un jeton ajustant ses structures de frais internes – l'action des prix et la profondeur du carnet d'ordres réagissent immédiatement. Les traders doivent utiliser des outils graphiques avancés, tels que le DEXTools Pair Explorer, pour surveiller les changements de liquidité en temps réel et les tendances de volume. Une baisse soudaine du volume sur les plateformes primaires, associée à une augmentation de l'activité sur les protocoles alternatifs, précède souvent une volatilité accrue des prix et des changements dans les zones de support/résistance.

2. Analyse de la distribution des détenteurs et de l'activité des baleines

La durabilité de tout actif numérique dépend fortement de sa structure de propriété sous-jacente. Lorsque les incitations financières d'un projet s'effondrent, le suivi de la distribution des détenteurs devient une métrique clé pour la gestion des risques. L'utilisation d'analyses de données approfondies, telles que les fonctionnalités d'analyse des détenteurs et la vue Bubblemaps intégrée sur DEXTools, permet aux participants du marché d'identifier des groupes de portefeuilles interconnectés. Si de grandes baleines commencent à exécuter des campagnes de distribution coordonnées en raison de modèles fondamentaux changeants, la pression d'offre qui en résulte déclenche souvent une action de prix significative à la baisse.

3. Interprétation du sentiment du marché via la divergence technique

Lorsque les fondamentaux structurels changent, l'analyse technique sert de jauge objective de la psychologie du marché. Par exemple, si un actif subit une forte correction de prix suite à une modification de protocole, l'observation d'indicateurs de momentum comme l'Indice de Force Relative (RSI) peut aider à identifier les points de stabilisation potentiels. Une divergence RSI – où le prix de l'actif atteint un nouveau plus bas local tandis que l'indicateur de momentum sous-jacent commence à monter – peut indiquer que l'épuisement des ventes approche des zones de support institutionnel, permettant aux traders d'exécuter des entrées éclairées avec des paramètres de stop-loss stricts.

Cadres futurs : Reconstruire les droits de propriété numérique

L'écosystème de développement web3 n'a pas abandonné le concept de monétisation des créateurs, mais la stratégie évolue, passant de la dépendance à la conformité sociale à la construction d'incitations on-chain durables. Plusieurs cadres alternatifs sont actuellement déployés pour atténuer la perte des structures traditionnelles :

Utilité au niveau du protocole et accès contrôlé : Les équipes se concentrent sur le lien direct entre l'utilité en temps réel et la validation active du portefeuille. Si un actif est acheté sur un lieu non approuvé et évitant les frais, le smart contract peut signaler cet ID de jeton spécifique, restreignant temporairement l'accès aux dApps associées, aux récompenses de staking ou aux protocoles communautaires standard.

Tarification dynamique de la frappe et écosystèmes L2 : Plutôt que de dépendre entièrement de l'activité du marché secondaire en aval, les créateurs ajustent les mécanismes de lancement initiaux. Cela inclut l'utilisation d'enchères néerlandaises progressives ou la capture de valeur économique via les frais de transaction du protocole au sein de chaînes d'applications de couche 2 dédiées.

Pools de liquidité fractionnés : En créant des positions de liquidité de teneur de marché automatisé où les actifs sont appariés à des devises de base, les créateurs peuvent gagner directement des frais de fournisseur de liquidité standard grâce à l'activité de trading, contournant entièrement l'architecture traditionnelle du carnet d'ordres.

Conclusion

L'évolution des redevances NFT démontre que le consensus social seul ne peut pas résister aux pressions des marchés financiers concurrentiels. Lorsque l'efficacité du capital entre en conflit avec les idéaux idéologiques, les participants au marché optimisent constamment pour des coûts plus bas et une liquidité d'exécution plus profonde.

Pour les participants modernes du marché, cela sert de puissant rappel de l'importance de la vigilance on-chain. En tirant parti de plateformes analytiques complètes comme DEXTools pour définir des alertes de prix personnalisées, suivre les pools de liquidité et évaluer la dynamique des détenteurs, les traders peuvent rester agiles face aux développements structurels du marché. Le succès dans les environnements décentralisés dépend finalement de la compréhension du code sous-jacent, du respect des incitations du marché et de la gestion objective des risques pour chaque classe d'actifs numériques.

Pression de dépôt CEX : comment les afflux d'échange peuvent signaler des ventes futures

Inversions de tendance des données de l'explorateur de paires : un guide de trading professionnel

Top 5 des outils de suivi des baleines en 2026 : surveillance des grands portefeuilles sur toutes les chaînes

Avertissement : Cet article est uniquement à des fins d'information et ne constitue pas un conseil en investissement, un conseil financier, un conseil de trading ou tout autre type de conseil. DEXTools ne recommande pas d'acheter, de vendre ou de détenir une cryptomonnaie ou un jeton. Les utilisateurs doivent effectuer leurs propres recherches et consulter un conseiller financier qualifié avant de prendre toute décision d'investissement. Les investissements en cryptomonnaies sont volatils et à haut risque. DEXTools n'est pas responsable des pertes encourues.