Was ist Uniswap? AMM, Liquiditätspools, Gebühren und UNI-Token erklärt (2026)

Erfahren Sie, was Uniswap ist, wie seine AMM- und Liquiditätspools funktionieren, woher die Handelsgebühren kommen und wie der UNI-Token in das Protokoll passt.

Absichtsprüfung: Diese Seite ist die erste Erklärung der Definition für Uniswap- und AMM-Mechaniken. Wenn Sie das Click-by-Click-Tutorial zum Tauschen von Token und zur Verwendung der Benutzeroberfläche wünschen, lesen Sie So verwenden Sie Uniswap.

Was ist Uniswap?

- Die dezentrale Finanzierung Die (DeFi)-Landschaft ist auf eine Liquiditätsinfrastruktur angewiesen, um den erlaubnisfreien Austausch von Vermögenswerten zu ermöglichen. Das absolute Zentrum dieses Ökosystems ist Uniswap, der Pionier des Automated Market Maker (AMM)-Modells und die dominierende dezentrale Börse (DEX) nach Handelsvolumen.

- Ursprünglich als Proof-of-Concept gestartet, um zu zeigen, dass der Peer-to-Pool-Handel traditionelle Finanz-Matching-Engines ersetzen könnte, Uniswap DEX hat sich zu einer Infrastrukturschicht auf institutioneller Ebene entwickelt.

- Das Protokoll hat die Art und Weise, wie digitale Vermögenswerte über öffentliche Blockchains ausgegeben, bewertet und gehandelt werden, grundlegend umstrukturiert. Dieser Leitfaden bietet eine Analyse der Architektur von Uniswap, seiner Entwicklungs-Roadmap von v1 bis v4, der Mechanismen benutzerdefinierter Hooks und der Tokenomics des nativen Governance-Tokens.

1. Der Ursprung des Automated Market Maker (AMM)

- Traditionelle Finanzinstitute und zentralisierte Kryptowährungsbörsen (CEXs) verlassen sich auf eine Orderbuchmodell. Dieses Layout erfordert einen kontinuierlichen Abgleich zwischen einzelnen Limit-Kauf- und Verkaufsaufträgen, ein Prozess, der von den Market Makern die Einhaltung enger Spreads erfordert. Früh Blockchain -Umgebungen machten die hohe Latenz und die hohen Transaktionskosten den Abgleich von Auftragsbüchern direkt in der Kette strukturell unmöglich.

Uniswap löste dieses Hindernis durch den Einsatz von Automatisierter Market Maker (AMM) -Framework.

Peer-to-Pool-Architektur: Anstatt Käufer bestimmten Verkäufern zuzuordnen, handeln Benutzer direkt gegeneinander ein intelligenter Vertrag Repository, bekannt als Liquiditätspool.

Liquiditätsbereitstellung: Jeder kann Liquidity Provider (LP) werden, indem er den Gegenwert zweier separater Vermögenswerte in Dollar in einen Pool einzahlt. Als Gegenleistung für die Sperrung ihrer Vermögenswerte erhalten LPs einen anteiligen Anteil an den Transaktionsgebühren, die von Benutzern generiert werden, die Swaps ausführen.

Das konstante Produktmodell: Um Preise mathematisch ohne externen Feed zu ermitteln, stützten sich frühe Iterationen auf eine feste Saldobeschränkung. Das Protokoll stellt sicher, dass sich das relative Verhältnis der beiden Vermögenswerte innerhalb eines Pools bei jedem Tausch programmgesteuert anpasst, wodurch sich der Token-Preis automatisch basierend auf dem Kauf- oder Verkaufsvolumen ändert.

2. Architekturentwicklung: Von v1 bis v4

Die Designgeschichte von Uniswap spiegelt die kontinuierliche Suche nach größerer Gasoptimierung, Kapitaleffizienz und Systemflexibilität wider.

[v1: ETH-ERC20 Only] -> [v2: Direct ERC20 Pairs] -> [v3: Concentrated Liquidity] -> [v4: Modular Hooks Platform]

Die frühen Grundlagen (v1 und v2)

- Uniswap v1 wurde Ende 2018 eingeführt und bewies die Machbarkeit von AMMs, war jedoch strukturell begrenzt: Jeder Pool erforderte Ethereum als eine Seite des Handelspaares. Die Einführung von Uniswap v2 löste diesen Engpass, indem direkte Token-zu-Token-Handelspaare (wie USDC/USDT) ermöglicht und native On-Chain-Preisorakel eingeführt wurden, wodurch der DEX in eine zentrale Preisermittlungsmaschine für das breitere Ökosystem verwandelt wurde.

Uniswap v3: Konzentrierte Liquidität

Uniswap v3 eingeführt Konzentrierte Liquidität, was die Ökonomie des Kapitaleinsatzes grundlegend verändert.

In alten AMMs war die Liquidität gleichmäßig über eine unendliche Preisskala verteilt, was bedeutete, dass die überwiegende Mehrheit der hinterlegten Vermögenswerte ungenutzt blieb.

Mit Uniswap v3 konnten LPs ihr Kapital innerhalb bestimmter Preisintervalle binden. Beispielsweise könnte sich ein LP dafür entscheiden, Liquidität bereitzustellen ein Stablecoin Paar streng zwischen 0,99 und 1,01.

Diese Konzentration verbesserte die Kapitaleffizienz erheblich und ermöglichte es kleineren Pools, riesige Handelsvolumina mit minimalem Preisverfall zu unterstützen. Allerdings wurde die Liquiditätsbereitstellung zu einer aktiven Managementstrategie, da für Kapital, das außerhalb des aktiven Preisintervalls liegt, keine Gebühren mehr anfallen und es einem höheren Risiko vorübergehender Verluste ausgesetzt ist.

Uniswap v4: Die modulare Infrastrukturschicht

- Uniswap v4 transformiert das Protokoll von einer eigenständigen Token-Swap-Engine zu einem offenen, anpassbaren Entwickler-Ökosystem. Während v3 den effizienten Handel institutionalisierte, waren seine Smart Contracts nach der Bereitstellung starr und unveränderlich. Version v4 führt modulare Anpassbarkeit ein und optimiert gleichzeitig die Kernausführungskosten.

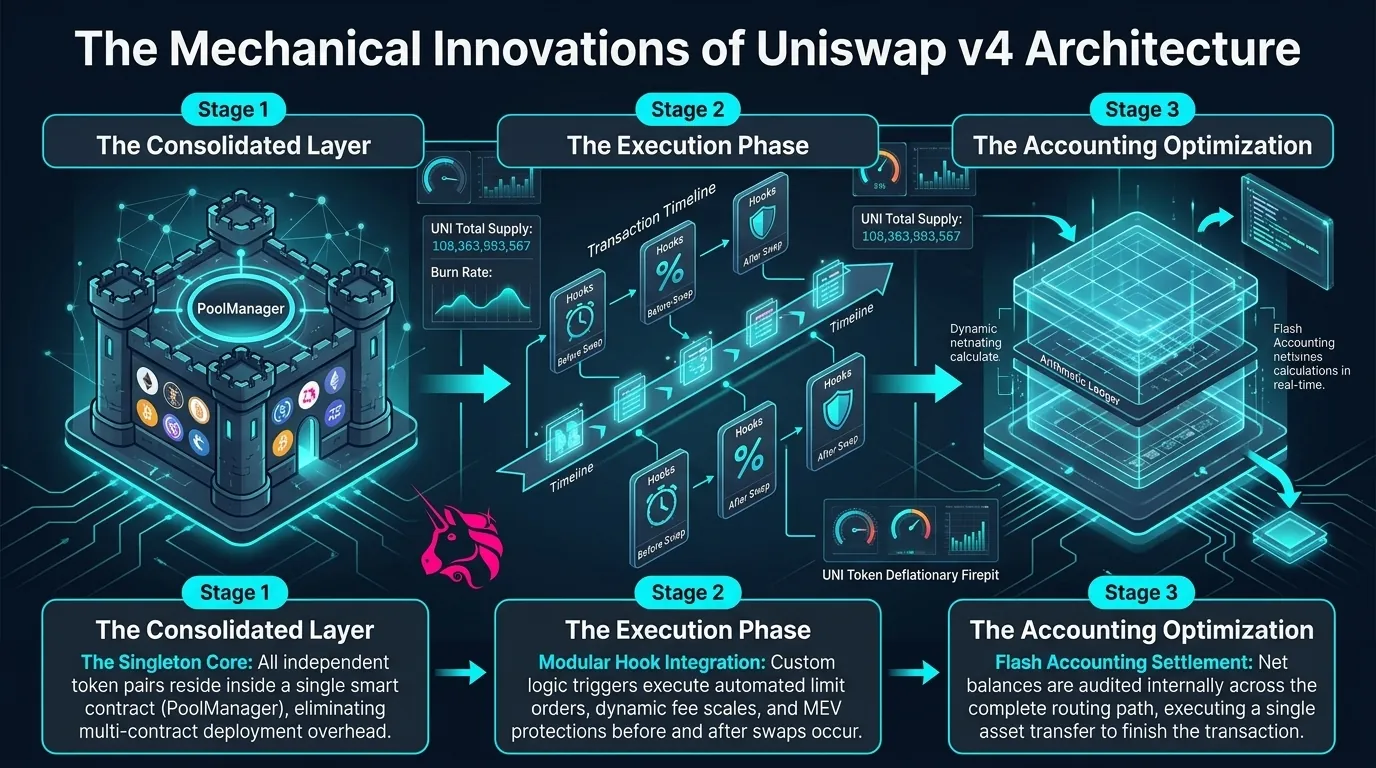

3. Tauchen Sie tief in Uniswap v4 ein: Hooks und Singleton-Architektur

Der aktuelle Betriebsstandard von Uniswap wird durch drei technische Säulen definiert, die in seinem modularen Aufbau eingeführt werden: Hooks, das Singleton-Design und Flash Accounting.

+-----------------------------------------+ | PoolManager | | (Single Master Smart Contract) | +-----------------------------------------+ / | \ / | \ [v4 Pool: ETH/USDC] [v4 Pool: WBTC/USDT] [v4 Pool: UNI/WETH] | | | {Custom Hook} {Custom Hook} {Custom Hook} - Limit Orders - Dynamic Fees - MEV Rebates

Die Kraft der Haken

Haken sind extern Intelligente Verträge , die direkt in den Lebenszyklus eines Liquiditätspools eingebunden werden. Sie ermöglichen es Entwicklern, benutzerdefinierten Code an bestimmten Transaktionsknotenpunkten auszuführen, beispielsweise vor oder nach einem Tausch oder während einer LP-Einzahlung oder -Auszahlung. Diese architektonische Änderung ermöglicht nativ integrierte Funktionen, die zuvor Wrapper von Drittanbietern erforderten:

Native Limit-Orders: Ausführung standardmäßiger Kauf- oder Verkaufsauslöser zu präzisen Preispunkten in der Kette.

Dynamische Gebührenzuordnung: Automatische Anpassung der Pool-Swap-Gebühren basierend auf Echtzeit-Marktvolatilitätsdaten.

Automatisierte MEV-Internalisierung: Umleitung von Werten, die normalerweise von räuberischen Bots erfasst würden, zurück in die Hände der Liquiditätsanbieter.

Benutzerdefinierte Oracle-Integration: Generieren maßgeschneiderter zeitgewichteter Durchschnittspreis-Feeds direkt aus dem Poolstatus.

Die Singleton-Architektur

- In allen früheren Versionen von Uniswap DEX erforderte jedes einzelne Handelspaar die Bereitstellung eines völlig unabhängigen Smart Contracts in der Kette. Diese Struktur war gasintensiv und erforderte beim Multi-Hop-Routentausch mehrere Token-Transfers über separate Verträge hinweg.

- Uniswap v4 ersetzt dies durch Singleton-Vertrag

Modell . Alle Liquiditätspools befinden sich in einem einzigen, einheitlichen Master-Smart-Vertrag namens „

PoolManager. Durch die gemeinsame Speicherung des Status jedes Handelspaars werden die mit der Initialisierung neuer Token-Pools verbundenen Gaskosten um bis zu 99,99 % reduziert, wodurch die Eintrittsbarriere für den Einsatz von Vermögenswerten in der Frühphase gesenkt wird.

Flash-Buchhaltung

- Zur Ergänzung des Singleton-Vertrags verwendet Uniswap DEX Flash-Buchhaltung. Anstatt nach jedem einzelnen Abschnitt eines Multi-Pool-Handels Token physisch in einzelne Verträge hinein und aus diesen heraus zu übertragen, verfolgt das Protokoll Änderungen des Nettosaldos intern.

- Es berechnet den endgültigen Nettosaldo über die gesamte Transaktionskette und führt eine einzelne Token-Übertragung am absoluten Ende des Transaktionsblocks aus, wodurch die Transaktionsverarbeitungsgebühren optimiert werden.

4. Der UNI-Token und der Gebührenschalter „UNIfication“.

Was ist ein Uniswap (UNI)-Token?

- Der Eingeborene UNI-Token wurde eingeführt, um den Betrieb des Protokolls zu dezentralisieren und die Kontrolle über ein Multimilliarden-Dollar-Finanzministerium und Kernprotokolleinstellungen direkt in die Hände einer dezentralen autonomen Organisation (DAO) zu legen.

- Der Token stand jahrelang in der Kritik, weil er als reines Governance-Asset ohne direkte Werterfassung fungierte, da 100 % der Swap-Einnahmen direkt an Liquiditätsanbieter gingen. Die Implementierung des „UNIfification“-Initiative hat die wirtschaftliche Ausrichtung des Tokens grundlegend verändert.

Der Gebührenwechsel- und Brennmechanismus

Die Governance-Architektur aktivierte die Protokollebene Gebührenschalter. Dieses Update stellt eine direkte wirtschaftliche Verbindung zwischen dem gesamten Transaktionsvolumen der Börse und dem Umlaufangebot des Tokens her:

Gebührenakkumulation: Wenn ein Austausch über unterstützte v2-, v3- oder Unichain-Netzwerke erfolgt, wird ein definierter Bruchteil der bestehenden Handelsgebühr programmgesteuert an das Protokoll und nicht an die LP weitergeleitet.

Das TokenJar: Diese gesammelten Gebühren laufen über mehrere Blockchain-Ebenen hinweg in einem speziellen Smart-Vertrag namens „

TokenJar.Die Feuerstelle: Die angesammelten Vermögenswerte werden programmgesteuert zurück zum Ethereum-Mainnet überbrückt und an das weitergeleitet

FirepitVertrag. Diese Infrastruktur nutzt automatisch das angesammelte Gebührenkapital, um UNI-Token direkt vom freien Markt zu kaufen und leitet sie an eine permanente Burn-Adresse weiter, wodurch ein struktureller Deflationsmotor in die Tokenomics eingeführt wird.

Technische Kompromisse und Marktrealitäten

Ökosystemstrukturelle Bewertung

Systemische Vorteile

Anpassbarkeit für Entwickler: Das Hook-Framework wandelt Uniswap in eine Anwendungsplattform um, die es externen Teams ermöglicht, benutzerdefinierte Kredit-, Rendite- und algorithmische Handelsschichten direkt auf den nativen Liquiditätspools aufzubauen.

Drastische Kostenoptimierungen: Die Kombination aus Singleton-Verträgen und Flash Accounting bietet erhebliche Gaseinsparungen für komplexe Multi-Hop-Geschäfte.

Ausgerichtete Tokenomics: Der aktive Gebührenwechsel entfernt den „nur Governance“-Rabatt vom UNI-Token und schafft so einen transparenten, wertsteigernden Mechanismus zur Kontraktion des Vermögensangebots.

Strukturelle Schwachstellen

Angriffsfläche für Smart Contracts: Während Hooks unendliche Innovationen ermöglichen, führen sie zu kritischen Schwachstellen. Ein schlecht geprüfter oder böswilliger Hook-Vertrag kann Codevektoren einführen, die das zugrunde liegende LP-Kapital für Exploits offenlegen.

LP-Margin-Komprimierung: Der Protokollgebührenwechsel fungiert als direkter Bezugssatz aus den Umsatzmargen der Liquiditätsanbieter. In hart umkämpften alternativen Layer-2-Umgebungen muss Uniswap die Gebührenerhebung mit der Ertragswettbewerbsfähigkeit in Einklang bringen, um zu verhindern, dass LPs zu alternativen DEX-Netzwerken migrieren.

MEV-Sicherheitslücke: As the primary destination for on-chain volume, Uniswap DEXes pools remain a prime target for sandwich attacks and arbitrage extraction, requiring users to rely on private RPC nodes or MEV-resistant hook strategies during high-slippage market events

Denken Sie daran: Sie können auf DEXTools zugreifen hier und beginnen Sie noch heute einfach und sicher mit dem Handel!

Haftungsausschluss: Dieser Artikel dient nur zu Informationszwecken und stellt keine Anlageberatung, Finanzberatung, Handelsberatung oder sonstige Beratung dar. DEXTools empfiehlt nicht, Kryptowährungen oder Token zu kaufen, zu verkaufen oder zu halten. Benutzer sollten ihre eigene Recherche durchführen und sich an einen qualifizierten Finanzberater wenden, bevor sie Anlageentscheidungen treffen. Kryptowährungsinvestitionen sind volatil und mit hohem Risiko verbunden. DEXTools ist nicht verantwortlich für etwaige Verluste.