Uniswap とは何ですか? AMM、流動性プール、手数料、UNI トークンの説明 (2026)

Uniswap とは何か、その AMM と流動性プールがどのように機能するか、取引手数料がどこから発生するか、UNI トークンがプロトコルにどのように適合するかを学びます。

インテントチェック: このページは、Uniswap と AMM の仕組みを定義から説明するページです。トークンの交換とインターフェイスの使用に関するクリックごとのチュートリアルが必要な場合は、次の記事をお読みください。 Uniswap の使用方法。

Uniswapとは何ですか?

- 分散型金融 (DeFi) ランドスケープは、許可のない資産交換を促進する流動性インフラストラクチャに依存しています。 このエコシステムの絶対的な中心にあるのは、 ユニスワップ、自動マーケットメーカー (AMM) モデルの先駆者であり、取引量で支配的な分散型取引所 (DEX) です。

- 元々は、ピアツープール取引が従来の金融マッチング エンジンに置き換わることを実証するための概念実証として立ち上げられました。 ユニスワップ デックス は、機関レベルのインフラストラクチャ層に進化しました。

- このプロトコルは、デジタル資産の発行、価格設定、およびパブリック ブロックチェーン全体での取引方法を根本的に再構築しました。このガイドでは、Uniswap のアーキテクチャ、v1 から v4 までの進化のロードマップ、カスタム フックの仕組み、ネイティブ ガバナンス トークンのトークンノミクスの分析を提供します。

1. 自動マーケットメーカー (AMM) の起源

- 従来の金融機関と集中型暗号通貨取引所 (CEX) は、 オーダーブックモデル。このレイアウトでは、個々の指値買い注文と売り注文を継続的に照合する必要があり、そのプロセスではマーケットメーカーが狭いスプレッドを維持する必要があります。早いうちに ブロックチェーン 環境では、レイテンシーとトランザクションコストが高いため、オーダーブックをオンチェーンで直接照合することは構造的に不可能でした。

Uniswap は、 自動マーケットメーカー (AMM) フレームワーク。

ピアツープール アーキテクチャ: 特定の売り手と買い手をマッチングする代わりに、ユーザーは直接取引を行います。 スマートコントラクト リポジトリは流動性プールとして知られています。

流動性プロビジョニング: 2 つの別々の資産の等価ドル価値をプールに入金することで、誰でも流動性プロバイダー (LP) になることができます。 LP は資産をロックする代わりに、ユーザーがスワップを実行することで発生する取引手数料の比例配分を受け取ります。

一定の製品モデル: 外部フィードを使用せずに価格を数学的に検出するために、初期の反復では固定バランス制約に依存していました。このプロトコルは、プール内の 2 つの資産の相対比率がスワップのたびにプログラム的に調整されることを保証し、トークンの価格が売買量に基づいて自動的に変動するようにします。

2. アーキテクチャの進化: v1 から v4 へ

Uniswap の設計の歴史は、ガスの最適化、資本効率、システムの柔軟性の向上を目指した継続的な探求を反映しています。

[v1: ETH-ERC20 Only] -> [v2: Direct ERC20 Pairs] -> [v3: Concentrated Liquidity] -> [v4: Modular Hooks Platform]

初期の基礎 (v1 および v2)

- 2018 年後半に発売された Uniswap v1 は AMM の実行可能性を証明しましたが、構造的に制限がありました。すべてのプールが取引ペアの一方としてイーサリアムを必要としました。 Uniswap v2 のリリースにより、トークン間の直接取引ペア (USDC/USDT など) を有効にし、ネイティブのオンチェーン価格オラクルを導入することでこのボトルネックが解決され、DEX がより広範なエコシステムの中核となる価格発見マシンに変わりました。

Uniswap v3: 集中流動性

Uniswap v3 が導入されました 集中流動性、資本展開の経済学を根本的に変える。

従来の AMM では、流動性が無限の価格スケールにわたって均一に分配されていました。これは、預けられた資産の大部分が未使用のままであることを意味します。

Uniswap v3 により、LP は特定の価格間隔内で資本を制限することができました。たとえば、LP は流動性を次のように割り当てることを選択できます。 ステーブルコイン ペアは厳密に 0.99 ~ 1.01 の間です。

この集中により資本効率が劇的に向上し、小規模なプールで最小限の価格変動で大量の取引量をサポートできるようになりました。しかし、資本がアクティブ価格間隔から外れると手数料収入が途絶え、一時的な損失のリスクが高まるため、流動性供給がアクティブな管理戦略に変わりました。

Uniswap v4: モジュラーインフラストラクチャレイヤー

- Uniswap v4 はプロトコルを変換します スタンドアロンのトークンスワップ エンジンから、オープンでカスタマイズ可能な開発者エコシステムへ。 v3 は効率的な取引を制度化しましたが、そのスマート コントラクトは厳格で、導入後に変更することはできませんでした。 バージョン v4 では、モジュール式のカスタマイズ機能が導入され、同時にコアの実行コストが最適化されます。

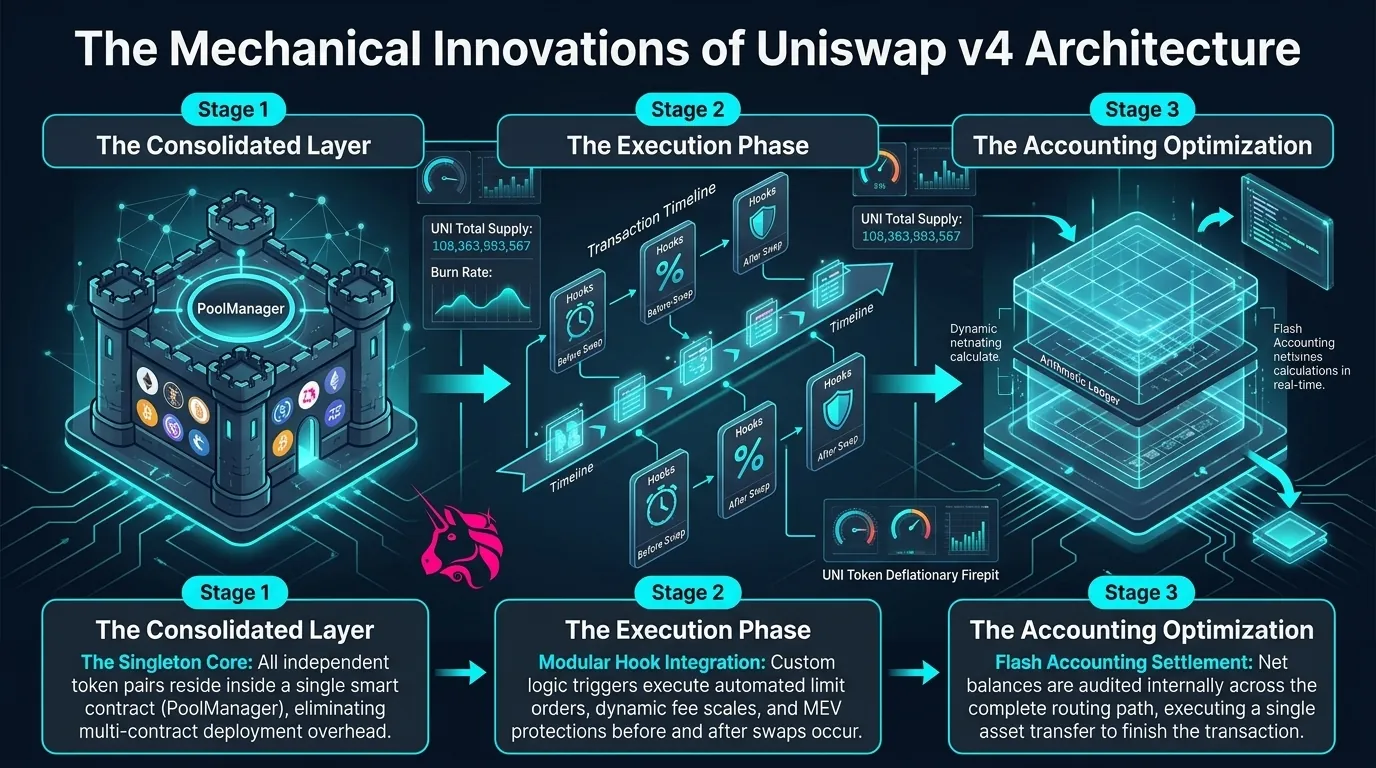

3. Uniswap v4 の詳細: フックとシングルトン アーキテクチャ

Uniswap の現在の運用標準は、モジュール型レイアウトに導入された 3 つの技術的な柱、フック、シングルトン設計、フラッシュ アカウンティングによって定義されています。

+-----------------------------------------+ | PoolManager | | (Single Master Smart Contract) | +-----------------------------------------+ / | \ / | \ [v4 Pool: ETH/USDC] [v4 Pool: WBTC/USDT] [v4 Pool: UNI/WETH] | | | {Custom Hook} {Custom Hook} {Custom Hook} - Limit Orders - Dynamic Fees - MEV Rebates

フックの力

フックは外付けです スマートコントラクト は流動性プールのライフサイクルに直接接続されます。 これらにより、開発者は、スワップの前後、または LP の入金または出金中など、特定のトランザクションのジャンクションでカスタム コードを実行できます。 このアーキテクチャの変更により、以前はサードパーティのラッパーが必要だったネイティブに統合された機能が可能になります。

ネイティブ指値注文: 正確なオンチェーン価格ポイントで標準的な買いまたは売りトリガーを実行します。

動的な料金配分: リアルタイムの市場ボラティリティデータに基づいてプールスワップ手数料を自動的に調整します。

自動化された MEV 内部化: 通常、略奪的なボットによって捕捉される価値を流動性プロバイダーの手にリダイレクトします。

カスタム Oracle 統合: 調整された時間加重平均価格フィードをプール状態から直接生成します。

シングルトン アーキテクチャ

- Uniswap DEX の以前のすべてのバージョンでは、個別の取引ペアごとに完全に独立したオンチェーンのスマート コントラクトを展開する必要がありました。 この構造はガスを大量に消費するため、マルチホップ ルート スワップ中に個別のコントラクト間で複数のトークン転送が必要でした。

- Uniswap v4 はこれを シングルトン契約 モデル。 すべての流動性プールは、

PoolManager。 すべての取引ペアの状態をまとめて保存することで、新しいトークン プールの初期化に伴うガス コストが最大 99.99% 圧縮され、初期段階の資産展開の参入障壁が低くなります。

フラッシュ会計

- シングルトンコントラクトを補完するために、Uniswap DEX は以下を使用します。 フラッシュ会計。 マルチプール取引の各レッグ後に個々のコントラクトにトークンを物理的に送受信するのではなく、プロトコルは内部で純残高の変化を追跡します。

- トランザクションチェーン全体の最終的な純残高を計算し、トランザクションブロックの絶対的な最後で単一のトークン転送を実行して、トランザクション処理手数料を最適化します。

4. UNI トークンと「UNIfication」料金スイッチ

Uniswap (UNI) トークンとは

- ネイティブ UNIトークン は、プロトコルの運用を分散化するために導入され、数十億ドル規模の財務とコアプロトコル設定の管理を分散型自律組織 (DAO) の手に直接渡します。

- スワップ収益の 100% が流動性プロバイダーに直接支払われるため、トークンは直接的な価値を獲得することなく純粋なガバナンス資産として機能するとして、長年にわたり批判にさらされてきました。 ただし、 「統一」構想 はトークンの経済的連携を根本的に変えました。

料金スイッチと書き込みメカニズム

ガバナンス アーキテクチャにより、プロトコル レベルの 料金スイッチ。 このアップデートにより、取引所の全体的な取引量とトークンの流通供給量との間に直接的な経済的つながりが確立されます。

料金の蓄積: サポートされている v2、v3、または Unichain ネットワーク間でスワップが発生すると、既存の取引手数料の定義された部分がプログラムによって LP ではなくプロトコルに送られます。

TokenJar: これらの収集された料金は、複数のブロックチェーン層にわたって発生し、

TokenJar。ファイヤーピット: 蓄積された資産はプログラムによってイーサリアムメインネットにブリッジバックされ、

Firepit契約。 このインフラストラクチャは、蓄積された手数料資本を自動的に使用して公開市場から直接 UNI トークンを購入し、永続的なバーンアドレスにルーティングし、トークンノミクスに構造的なデフレエンジンを導入します。

技術的なトレードオフと市場の現実

生態系構造評価

システム的な利点

開発者のカスタマイズ可能性: フック フレームワークは Uniswap をアプリケーション プラットフォームに変換し、外部チームがカスタムの融資、利回り、アルゴリズム取引レイヤーをネイティブ流動性プールの上に直接構築できるようにします。

コストの大幅な最適化: シングルトン コントラクトとフラッシュ アカウンティングの組み合わせにより、複雑なマルチホップ取引で大幅なガス節約が実現します。

調整されたトケノミクス: アクティブ手数料の切り替えにより、UNI トークンから「ガバナンスのみ」の割引が削除され、透明で価値が生じる資産供給縮小メカニズムが作成されます。

構造的な脆弱性

スマートコントラクトの攻撃対象領域: フックは無限のイノベーションを可能にしますが、重大な脆弱性をもたらします。監査が不十分であったり、悪意のあるフック コントラクトは、基盤となる LP 資本をエクスプロイトにさらすコード ベクトルを導入する可能性があります。

LP マージン圧縮: プロトコル手数料スイッチは、流動性プロバイダーの収益マージンからの直接のテイクレートとして機能します。 競争の激しい代替レイヤー 2 環境では、Uniswap は、LP が代替 DEX ネットワークに移行するのを防ぐために、料金徴収と収益競争力のバランスを取る必要があります。

MEV の脆弱性: オンチェーンボリュームの主な宛先として、Uniswap DEX プールは依然としてサンドイッチ攻撃とアービトラージ抽出の主なターゲットであり、ユーザーは高スリッページ市場イベント中にプライベート RPC ノードまたは MEV 耐性フック戦略に依存する必要があります。

覚えておいてください: DEXTools にアクセスできます はこちら 今すぐ簡単かつ安全に取引を始めましょう!

免責事項: この記事は情報提供のみを目的としており、投資アドバイス、財務アドバイス、取引アドバイス、またはその他の種類のアドバイスを構成するものではありません。 DEXTools は、暗号通貨やトークンの購入、販売、または保有を推奨しません。ユーザーは、投資に関する決定を下す前に、自分で調査を行い、資格のある財務アドバイザーに相談する必要があります。暗号通貨への投資は不安定でリスクが高くなります。 DEXTools は、発生した損失に対して責任を負いません。