Les produits dérivés du Bitcoin lancent un avertissement alors qu'une option de vente (put) Deribit d'un milliard de dollars se profile à 60 000 $

— By Tony Rabbit in Markets

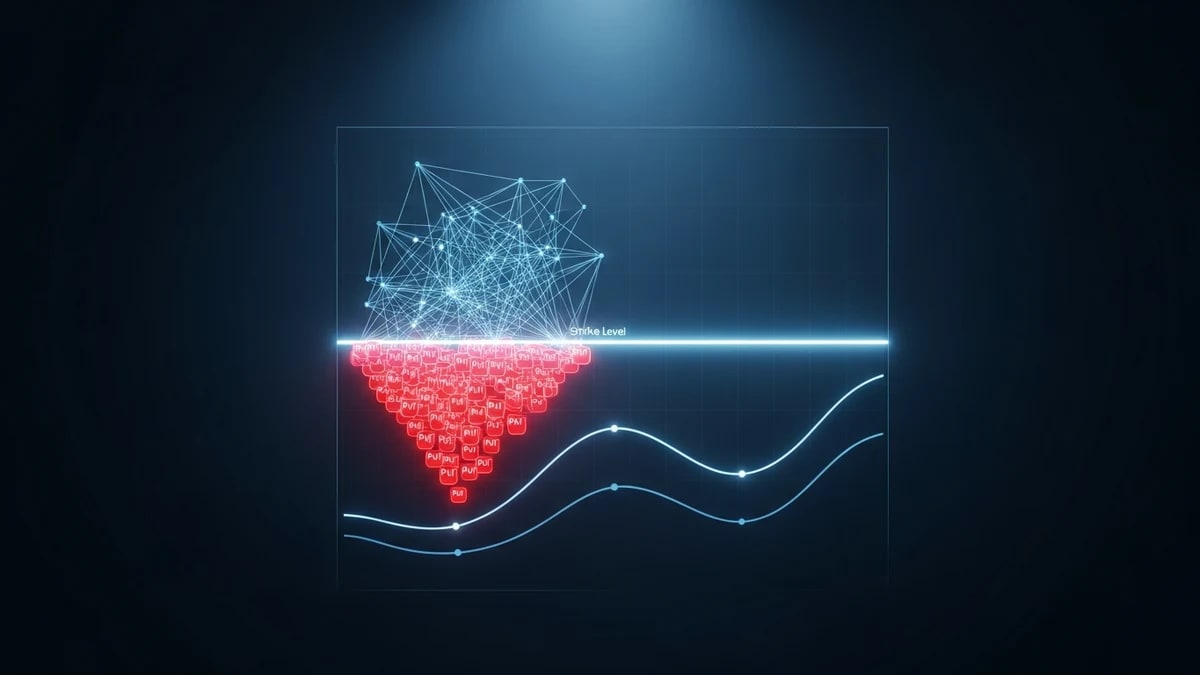

Les produits dérivés du Bitcoin envoient un signal baissier alors que le BTC se négocie entre 61 000 $ et 62 500 $, avec un intérêt ouvert en baisse de 8,5 % et un regroupement d'options de vente (put) d'un milliard de dollars au prix d'exercice de 60 000 $ sur Deribit.

Les produits dérivés du Bitcoin lancent un signal clairement baissier alors que la plus grande cryptomonnaie se négocie entre 61 000 $ et 62 500 $. L'intérêt ouvert a chuté d'environ 8,5 % pour atteindre environ 111,4 milliards de dollars alors que l'effet de levier a été purgé du marché, tandis que les traders se précipitent pour acheter une protection contre la baisse. L'ambiance sur le marché des options est passée de la confiance à la prudence en quelques séances.

Au centre de cette histoire se trouve un seul niveau de prix. Une option de vente (put) avec un prix d'exercice de 60 000 $ sur Deribit représente désormais plus d'un milliard de dollars d'intérêt ouvert notionnel, et à mesure que le prix spot se rapproche de ce prix d'exercice, la probabilité d'ajustements importants de position augmente. Cette combinaison d'un important regroupement d'options de vente (put), d'une volatilité implicite croissante et d'une pression de vente agressive est exactement ce qui rend les traders expérimentés nerveux. Ci-dessous, nous expliquons ce que chacun de ces signaux signifie en langage simple et pourquoi ils sont importants en ce moment.

Ce que disent les données sur les produits dérivés

Le chiffre clé est l'intérêt ouvert. L'intérêt ouvert est la valeur totale des contrats dérivés en cours qui n'ont pas encore été clôturés ou réglés. Une baisse de l'intérêt ouvert, comme la chute de 8,5 % à environ 111,4 milliards de dollars, signifie généralement que des positions sont clôturées et que l'effet de levier quitte le système. Lorsque l'effet de levier est purgé, cela peut réduire le risque d'une cascade soudaine de liquidations forcées, mais cela peut aussi signaler que les traders se retirent et réduisent leur exposition parce qu'ils s'attendent à des problèmes à venir.

En même temps, la manière dont les traders se positionnent raconte une histoire de peur plutôt que de cupidité. L'argent afflue vers les contrats de protection, et le coût de cette protection augmente. Cela indique un marché qui se prépare à une baisse plutôt qu'à la poursuite d'une hausse.

L'option de vente (put) d'un milliard de dollars à 60 000 $ expliquée

Une option de vente (put) donne à son détenteur le droit de vendre un actif à un prix fixe, appelé prix d'exercice, avant l'expiration du contrat. Les traders achètent des options de vente (puts) pour se protéger contre la baisse des prix ou pour parier qu'un prix va chuter. Lorsqu'une option de vente (put) représente plus d'un milliard de dollars d'intérêt ouvert notionnel à un seul prix d'exercice, ce prix d'exercice devient un aimant pour l'attention car tant d'argent y est concentré.

Le prix d'exercice de 60 000 $ se situe juste en dessous du niveau où le Bitcoin se négocie actuellement. À mesure que le prix spot approche de ce niveau, les courtiers et les teneurs de marché qui ont vendu ces options de vente (puts) doivent gérer leur propre risque. Ils le font souvent en vendant l'actif sous-jacent ou des contrats à terme connexes pour rester équilibrés, un processus qui peut alimenter une baisse. En bref, un important regroupement d'options de vente (puts) près du prix spot peut amplifier la volatilité précisément lorsque le marché est déjà fragile, transformant un repli de routine en une glissade plus prononcée.

La volatilité implicite augmente

La volatilité implicite mesure l'ampleur du mouvement attendu d'un actif sur le marché à l'avenir, en fonction des prix que les traders sont prêts à payer pour les options. Une volatilité implicite plus élevée signifie que les options deviennent plus chères car la demande pour celles-ci augmente. Elle est souvent décrite comme l'indicateur de la peur du marché.

Actuellement, cet indicateur s'échauffe. Les indices de volatilité implicite à 30 jours de Volmex pour le Bitcoin, connus sous le nom de BVIV, et pour l'Ether, connus sous le nom d'EVIV, ont fortement augmenté au cours des dernières séances. Cette hausse reflète une demande claire de couverture basée sur les options, les traders payant pour assurer leurs portefeuilles contre une chute plus profonde. Une volatilité implicite croissante ne prédit pas la direction à elle seule, mais combinée aux autres signaux ici, elle souligne à quel point le marché est devenu défensif.

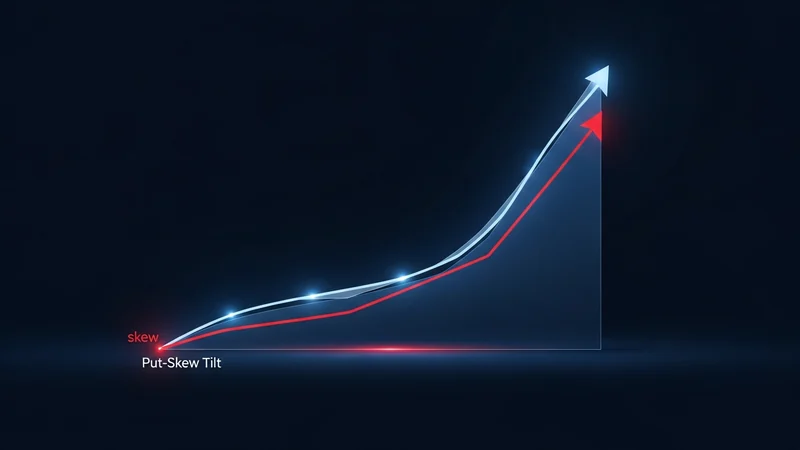

L'asymétrie des options de vente (put skew) montre que les traders veulent une protection

L'asymétrie des options de vente (put skew) compare le coût de la protection contre la baisse au coût des paris à la hausse. Lorsque les options de vente (puts) deviennent plus chères que les options d'achat (calls) équivalentes, on dit que l'asymétrie se renforce vers les options de vente (puts). C'est l'une des manières les plus claires de savoir quelle direction inquiète le plus les traders.

Sur ce marché, les asymétries des options de vente (put skews) se sont renforcées pour le Bitcoin et l'Ether. Les traders paient une prime pour la protection contre la baisse, ce qui nous indique qu'ils considèrent le risque de chute comme plus grand que la chance d'un rallye à court terme. Une asymétrie des options de vente (put skew) persistante est la marque d'un marché défensif, averse au risque, plutôt que d'un marché confiant, preneur de risque.

Vente agressive sur le marché spot

Les produits dérivés ne sont pas le seul endroit où la pression se manifeste. Le delta de volume cumulé sur 24 heures pour les 20 principaux jetons est négatif. Le delta de volume cumulé mesure la différence entre les achats agressifs et les ventes agressives, et une lecture négative signifie que les vendeurs frappent les offres avec des ordres au marché plutôt que de placer patiemment des ordres limites passifs.

Cette distinction est importante. La vente agressive sur le marché montre l'urgence et la conviction des vendeurs, et elle a tendance à faire bouger les prix plus rapidement que les flux passifs. Lorsque ce type de vente s'aligne avec un marché d'options défensif et un regroupement géant d'options de vente (puts) juste en dessous du prix spot, les signaux d'avertissement se renforcent mutuellement. Les traders qui surveillent les flux en temps réel sur des plateformes comme DEXTools peuvent voir comment cette vente agressive se propage à travers les jetons plutôt que de rester confinée au seul Bitcoin.

Pourquoi ces signaux sont importants ensemble

N'importe lequel de ces points de données pourrait être du bruit. L'intérêt ouvert baisse et monte tout le temps, et la volatilité implicite fluctue avec le cycle de l'actualité. Ce qui rend la situation actuelle remarquable, c'est l'alignement. La baisse de l'intérêt ouvert, la volatilité implicite en forte hausse, le renforcement de l'asymétrie des options de vente (put skew), une option de vente (put) d'un milliard de dollars à 60 000 $ et un delta de volume cumulé négatif pointent tous dans la même direction.

Lorsque le prix spot est si proche d'un prix d'exercice fortement chargé, le marché devient réflexif. Un mouvement vers 60 000 $ peut déclencher des couvertures qui poussent le prix plus loin dans la même direction, ce qui peut déclencher davantage de couvertures. Cette boucle de rétroaction explique pourquoi le positionnement des produits dérivés est souvent aussi important que les gros titres pendant les périodes fragiles. Cela ne garantit pas une baisse, mais cela augmente les enjeux de chaque mouvement.

Ce qu'il faut surveiller

Le niveau le plus important à surveiller est le prix d'exercice de 60 000 $. Si le Bitcoin se maintient confortablement au-dessus et que l'intérêt ouvert se stabilise, la pression de ce regroupement d'options de vente (puts) pourrait s'atténuer sans réaction violente. Si le prix spot passe en dessous et que l'intérêt ouvert des options de vente (puts) reste élevé, les ajustements de position qui en résulteraient pourraient amplifier la volatilité dans les deux directions. Surveillez si la volatilité implicite continue d'augmenter ou commence à se calmer, et observez l'asymétrie des options de vente (put skew) pour tout signe que la demande de protection contre la baisse s'estompe. Un retournement du delta de volume cumulé vers le positif serait un premier indice que la vente agressive s'épuise.

Les produits dérivés sont des instruments à haut risque et les signaux décrits ici peuvent changer rapidement. Cet article est uniquement à des fins d'information et ne constitue pas un conseil financier. Faites toujours vos propres recherches et comprenez les risques avant de négocier des options ou d'autres produits à effet de levier.