Uniswap v2、v3、v4: 流動性プロバイダーの違い

流動性の提供は、受動的なインデックス作成からアルゴリズムによるマーケットメイクに変わりました。 Uniswap v2、v3、v4 にわたる技術的構造の進化を分析します。

流動性プロバイダーの決定版ガイド

- 分散型取引所のアーキテクチャは、受動的な資産インデックス作成から、超効率的で高度にプログラム可能な資本管理に移行しました。自動化のパイオニアとして マーケットメーカー (AMM) モデル、 Uniswap は、オンチェーンのマーケットメイクのルールを繰り返し書き換えてきました。流動性プロバイダー向け (LP)では、メジャーなバージョン変更はそれぞれ、資本効率、リスク軽減、運用オーバーヘッドの根本的な変化を表しています。

- 現代への資本の投入 分散型金融 (DeFi) 市場では、どのように行われるかについてのフォレンジックな理解が必要です Uniswap v2、v3、および v4 在庫リスクと収益生成を変更します。このガイドでは、流動性プロバイダーの観点からこれら 3 つのプロトコルを対比します。

1. インベントリ アーキテクチャ: パッシブ カーブからシングルトンまで

Uniswap の歴史における資産の物理的な展開は、資本の断片化を軽減し、ストレージ効率を最大化するための継続的な努力を示しています。 ブロックチェーン 台帳。

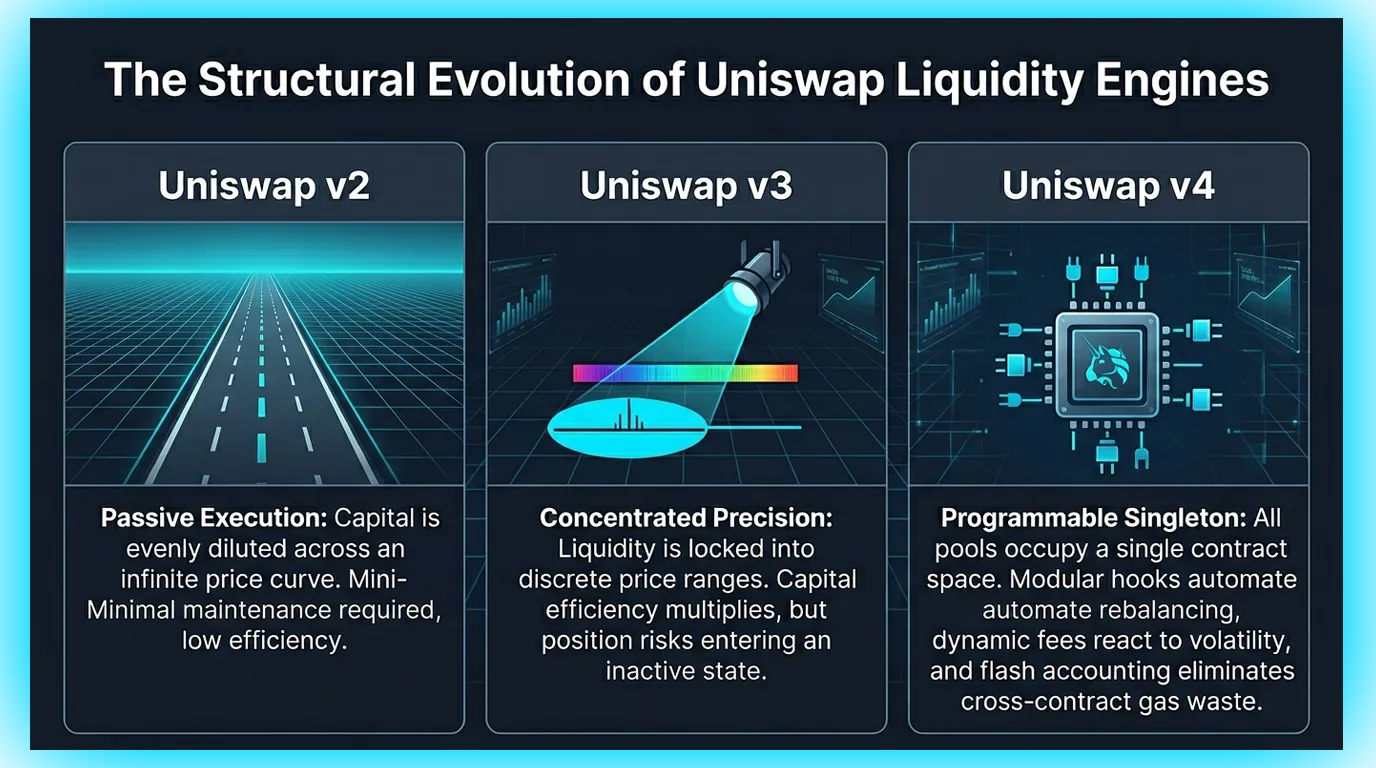

Uniswap v2: パッシブユニフォーム標準

Uniswap v2 は、厳格な定積モデルに依存しています。 LP が v2 プールに資本を入金すると、 スマートコントラクト は、これらのトークンをゼロから無限までの無限の価格スケールにわたって均一に自動的に分配します。

LP エクスペリエンス: 絶対的な受動性。流動性が入金されると、アクティブな管理は必要ありません。ポジションが「範囲外」になることはありません。つまり、市場の方向に関係なく継続的に手数料を徴収します。

資本の欠点: 極端な資本効率の悪さ。流動性はあらゆる価格帯に分散されているため、現在の市場価格付近でのスワップを促進するために積極的に使用されるのは、入金資本のほんの一部だけです。残りはアイドル状態のままです。

Uniswap v3: 集中流動性ティック

Uniswap v3 は集中流動性を導入し、LP が独自の価格範囲内で資産を制限できるようにしました。無限の価格スケールは、「ティック」と呼ばれる離散的な数学的間隔に分割されました。

LP エクスペリエンス: マーケットメイクは、積極的な競争戦略に変わりました。 LP は価格の上限と下限を指定します。その狭い範囲内で資本乗数が急上昇し、v2 よりも入金 1 ドルあたりの手数料収入が大幅に高くなります。

運用コスト: 市場価格が LP のカスタム境界を完全に外れた場合、そのポジションは自動的に 100% 非アクティブになり、完全にペアの減価償却資産に移行し、手動でリバランスされるまで取引手数料はゼロになります。

Uniswap v4: モジュラー シングルトン エンジン

- Uniswap v4 は、v3 の集中流動性メカニズムを維持しますが、基礎となるスマート コントラクト環境を根本的に再構築します。以前のバージョンでは、個別のトークン ペアごとにオンチェーンにデプロイされた独立したスマート コントラクトを実行する必要があり、複数のプール間で取引をルーティングするときに重大なガス オーバーヘッドが発生していました。

- バージョン v4 は、すべての流動性プールを 1 つの包括的な契約に統合します。 プールマネージャー。このシングルトン設計とフラッシュ アカウンティング アーキテクチャを組み合わせることで、マルチホップ取引中に複数のコントラクト アドレス間でトークンを物理的に転送する必要がなくなります。 LP の場合、このアーキテクチャにより、新しいプールの初期化コストが最大 99% 削減され、同時にトークン ラッピングを必要としないイーサリアムなどの資産のネイティブ サポートが導入されます。

2. 料金階層の進化とカスタマイズ

流動性を提供するための収益化フレームワークは、固定のグローバル プロトコル レートから、非常に動的でプログラム的に調整された価格設定モジュールに進化しました。

Uniswap v2: 単一のプール展開ごとに厳格で変更不可能な 0.3% の取引手数料を強制し、低ボラティリティのステーブルコインと高ボラティリティのエキゾチック資産との区別を提供しません。

Uniswap v3: 4 つの構造化された静的手数料層を導入しました: ステーブルコインの場合は 0.01%、プレミア優良資産の場合は 0.05%、標準の揮発性ペアの場合は 0.30%、投機性の高いロングテール トークンの場合は 1.00%。

Uniswap v4: 静的な料金障壁を完全に除去します。プール作成者は、ベースライン スワップ手数料をベーシス ポイントの正確な端数で定義できます。さらに重要なのは、v4 により、 動的手数料 リアルタイムで調整する 。カスタム プログラミング拡張機能を通じて、プールはハイパーボラティリティの期間中にスワップ手数料を自動的に引き上げて、有害な注文フローからより高いプレミアムを抽出し、リスクエクスポージャがピークに達したときに LP マージンを保護できます。

3. 非永久損失 (IL) プロファイルの変化

一時的損失は、資産を非公開で受動的に保持するのではなく、リバランスプールに資産を提供するときに発生する機会費用を表します。 財布。 IL のリスクの軌跡は、プロトコルの進化とともに指数関数的に拡大しました。

v2 の線形曲線

v2 の流動性は無限の価格スケールにわたって均一に分散されるため、価格乖離の影響は遅く、予測可能で管理可能です。一時的な損失は滑らかな曲線に沿って蓄積され、パッシブLPには安定した手数料の発生を通じて在庫の乖離を相殺するための期間が延長されます。

v3 の活用の加速

- 流動性を狭い価格帯に集中させると、永久損失へのエクスポージャーが大幅に悪化します。資産は狭いウィンドウ内に集中しているため、積極的な価格ブレイクアウトにより、ポジションは加速度的にパフォーマンスの低い資産の 100% に移動します。

- v3 では、狭い集中は水平価格アクションに対するレバレッジをかけた賭けとして機能します。市場が一方向に強く傾向を示す場合、IL の突然の蓄積により、数か月に渡って蓄積された手数料収入が簡単に消えてしまう可能性があります。

v4 のプログラム可能な緩和策

v4 の永続的損失の数学的ベースラインは v3 の集中構造と一致しますが、v4 では、IL とオンチェーンでプログラム的に戦うためのインフラストラクチャが導入されています。と呼ばれるライフサイクル修飾子のデプロイメントを通じて フック、カスタム プールはリスク軽減戦略を自動化できます。

自動リバランスフック: 契約では、外部市場データに基づいてアクティブな価格間隔を自動的に調整し、ポジションが範囲外でアイドル状態になることを防ぎます。

MEV 内部化フック: 略奪的取引ボットが通常、価格変動中にプールから抽出する裁定取引利益を取得し、それらの収益をプールに自動的にリダイレクトして LP を補償します。

デリバティブヘッジフック: プール資産を使用してオプションまたは永久ショートポジションをプログラム的にトリガーし、方向性のある価格の乖離に対する自動ヘッジを構築します。

4. コア構造比較マトリックス

| 動作パラメータ | ユニスワップ v2 | ユニスワップ v3 | ユニスワップ v4 |

| 流動性分配 | 無限範囲(均一) | 集中範囲 (カスタムティック) | 集中範囲 (カスタムティック) |

| スマートコントラクトのレイアウト | ファクトリーモデル(別途契約) | ファクトリーモデル(別途契約) | シングルトン モデル (統合プールマネージャー) |

| 料金構成 | フラット 0.3% | 静的階層 (0.01% ~ 1.00%) | 無限のカスタマイズと動的な料金 |

| 動作状態 | 完全パッシブ | アクティブな管理が必要です | プログラマブルオートメーション (フック) |

| 会計方法 | 伝統的な集落 | 伝統的な集落 | フラッシュ会計システム |

| 永久損失プロファイル | 遅い、予測可能な蓄積 | 加速された高濃度リスク | ベースラインの加速、フックによって軽減可能 |

免責事項: この記事は情報提供のみを目的としており、投資アドバイス、財務アドバイス、取引アドバイス、またはその他の種類のアドバイスを構成するものではありません。 DEXTools は、暗号通貨やトークンの購入、販売、または保有を推奨しません。ユーザーは、投資に関する決定を下す前に、自分で調査を行い、資格のある財務アドバイザーに相談する必要があります。暗号通貨への投資は不安定でリスクが高くなります。 DEXTools は、発生した損失に対して責任を負いません。