Bank of America, Citi und Wells Fargo planen ein Netzwerk für tokenisierte Einlagen

— By Tony Rabbit in Markets

Bank of America, Citi, Wells Fargo und JPMorgan planen ein gemeinsames Netzwerk für tokenisierte Einlagen über The Clearing House, mit dem Ziel einer Einführung Anfang 2027.

Ein Konsortium großer US-Banken, darunter Bank of America, Citigroup, Wells Fargo und JPMorgan, plant den Aufbau eines gemeinsamen Netzwerks für tokenisierte Einlagen, das von The Clearing House betrieben werden soll, mit einer geplanten Einführung in der ersten Hälfte des Jahres 2027. Ziel ist es, traditionelle Bankwege mit der Blockchain zu verbinden, damit Mitgliedsinstitute tokenisierte Kundeneinlagen 24 Stunden am Tag, sieben Tage die Woche, mit sofortiger Abwicklung bewegen können. Laut Berichten von The Block und Cryptopolitan haben sich mehr als ein Dutzend Kreditgeber angeschlossen, was Beobachter als die bisher koordinierteste Antwort der Wall Street auf den Aufstieg von Stablecoins bezeichnen.

Was die Banken aufbauen

Der Plan würde es teilnehmenden Banken ermöglichen, digitale Token auszugeben, die Kundeneinlagen repräsentieren, und diese über die Blockchain-Infrastruktur abzuwickeln. Im Gegensatz zur langsamen Stapelverarbeitung von Altsystemen wie ACH oder Überweisungen ist das Netzwerk darauf ausgelegt, Zahlungen rund um die Uhr abzuwickeln, wodurch die Stunden oder Tage der Verzögerung entfallen, die typischerweise auf eine Transaktion folgen. The Clearing House, ein bankeigenes Zahlungsunternehmen, das bereits einen großen Teil der US-Interbankenüberweisungen verarbeitet, würde das System betreiben.

Laut Berichten von PYMNTS und Crypto Briefing wurde noch kein Blockchain-Anbieter ausgewählt und die technischen Spezifikationen befinden sich noch in der Entwicklung. Einige Banken sollen das Projekt intern als „die Brücke“ und andere als „die Kette“ bezeichnet haben. David Watson, CEO von The Clearing House, nannte es „einen großen Schritt für die Banken“ und bezeichnete die Initiative als Reaktion auf eine Zahlungslandschaft, die er als „radikal anders“ beschrieb.

Welche Banken sind beteiligt

Über die vier größten Namen hinaus umfasst die Gruppe Berichten zufolge eine breite Palette regionaler und globaler Kreditgeber. Berichte von The Defiant und Unchained listen Teilnehmer wie BNY, BMO, Citizens Financial, Fifth Third, HSBC, Huntington, KeyBank, PNC, Regions, Santander, TD Bank, Truist und U.S. Bank neben den vier Ankerinstitutionen auf. Diese Breite ist wichtig: Eine tokenisierte Einlage ist in der gesamten Wirtschaft nur dann nützlich, wenn viele Banken die Token der anderen erkennen und abwickeln können, weshalb ein gemeinsamer, neutraler Betreiber wie The Clearing House für das Design von zentraler Bedeutung ist.

Die Bemühungen bauen auf früheren Einzelbank-Experimenten auf. JPMorgan entwickelte beispielsweise einen internen Token für die Übertragung von Geldern zwischen eigenen Konten, und Citi hat an der Integration von tokenisierten Einlagen in seine Clearing-Dienste für grenzüberschreitende Zahlungen gearbeitet. Das neue Netzwerk erweitert diese Idee auf viele Institutionen, sodass die Token zwischen Banken übertragen werden können, anstatt in einem einzigen Unternehmen zu verbleiben.

Wie sich tokenisierte Einlagen von Stablecoins unterscheiden

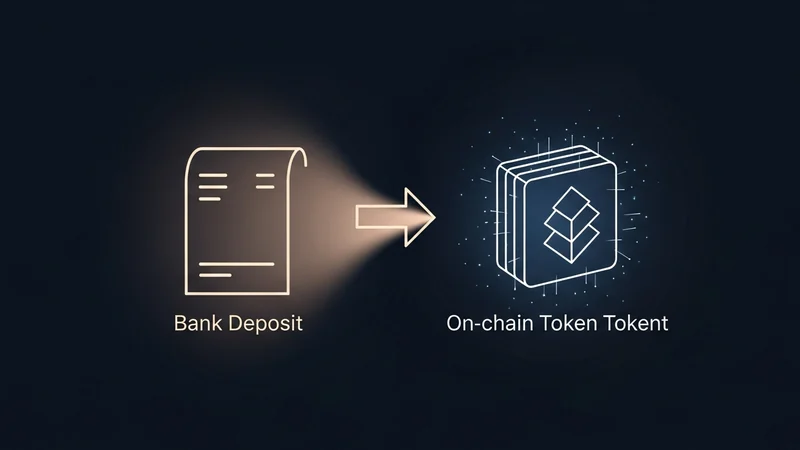

Der Unterschied ist das Herzstück des Projekts. Tokenisierte Einlagen sind digitale Darstellungen von Geld, das bei einer regulierten Geschäftsbank gehalten wird. Sie weisen dasselbe Kreditrisikoprofil, dieselbe regulatorische Behandlung und dieselben Rechnungslegungsstandards wie gewöhnliche Einlagen auf und verbleiben im Bankensystem mit intaktem Einlagensicherungsschutz. Sie sind kontobasiert, was bedeutet, dass die Bank immer noch verfolgt, wem was gehört.

- Tokenisierte Einlagen: Geschäftsbankengeld auf einer Blockchain, ausgegeben von bundesweit regulierten Banken, kontobasiert und an bestehende Einlagenbeziehungen gebunden.

- Stablecoins: typischerweise von Nichtbanken ausgegeben, durch Reserven wie kurzfristige US-Staatsanleihen gedeckt und als Inhaberpapiere strukturiert, bei denen das Halten des Tokens dem Eigentum entspricht.

Laut einer von der Brookings Institution veröffentlichten Analyse funktionieren Stablecoins eher wie digitales Bargeld, während tokenisierte Einlagen sich wie eine schnellere, programmierbare Version einer Banküberweisung verhalten. Beide können On-Chain abgewickelt werden, aber tokenisierte Einlagen zielen darauf ab, diese Geschwindigkeit zu liefern, ohne Geld aus dem regulierten Bankensektor zu bewegen.

Marktumfeld nach dem GENIUS Act

Der Zeitpunkt spiegelt einen breiteren Vorstoß der traditionellen Finanzwelt in die Blockchain-Abwicklung wider. Im Juli 2025 verabschiedeten die Vereinigten Staaten den GENIUS Act, den ersten bundesweiten Rahmen für Zahlungs-Stablecoins. Entscheidend ist, dass die Definition eines Zahlungs-Stablecoins im Gesetz Einlagen, einschließlich von Banken ausgegebener tokenisierter Einlagen, ausschließt. Diese Ausnahme ermöglicht es Banken, tokenisierte Einlagen auszugeben, ohne unter das Stablecoin-Regelwerk zu fallen, während Nichtbanken-Stablecoin-Emittenten unter den neuen Reserve- und Offenlegungspflichten operieren.

Das Ergebnis ist eine Wettbewerbsaufteilung. Stablecoins haben sich zu einer schnellen, rund um die Uhr verfügbaren Abwicklungsoption entwickelt, die nicht auf traditionelle Banköffnungszeiten angewiesen ist, und Banken sehen das Risiko, dass Einlagen zu krypto-nativen Schienen migrieren. Das Clearing House-Netzwerk ist teilweise ein defensiver Schritt: eine Möglichkeit für Banken, vergleichbare Geschwindigkeit und Programmierbarkeit anzubieten, während Gelder und die durch diese Gelder unterstützte Kreditvergabe im regulierten System verbleiben.

Was es für den Markt bedeutet

The Clearing House erwartet, dass große multinationale Unternehmen die ersten Anwender sein werden, mit Anwendungsfällen, die programmierbare Treasury-Operationen, Echtzeit-Liquiditätsmanagement und grenzüberschreitende Zahlungen umfassen. Führungskräfte waren offen bezüglich des Zeitpunkts der Nachfrage. Mark Monaco von der Bank of America räumte ein, dass Kunden derzeit nicht „die Türen einrennen“ für tokenisierte Einlagen, während Shahmir Khaliq von Citigroup sagte, das Netzwerk „zementiere“ die Rolle der Banken im Finanz- und Kapitalmarkt.

Für den breiteren Markt für digitale Vermögenswerte könnte eine von Banken betriebene Abwicklungsschicht die Grenze zwischen traditionellen Zahlungen und On-Chain-Finanzierungen verwischen. Da immer mehr Werte über öffentliche und private Ketten bewegt werden, beobachten Händler und Analysten oft, wo sich die Aktivität konzentriert. On-Chain-Assets, Token-Liquidität und Handelspaare können auf DEXTools verfolgt werden, was eine Echtzeitansicht der dezentralen Marktaktivität bietet, die parallel zu diesen institutionellen Abwicklungsbemühungen läuft.

Was kommt als Nächstes

Mehrere Punkte sind noch ungeklärt. Die Gruppe hat noch keine Blockchain ausgewählt, die technischen Standards werden noch erarbeitet, und die Interoperabilität zwischen tokenisierten Einlagen, die auf verschiedenen Plattformen ausgegeben werden, ist eine offene technische Frage. Die Regulierungsbehörden werden auch prüfen, wie diese Token mit der bestehenden Zahlungs- und Abwicklungsaufsicht interagieren. Mit einem Zielfenster in der ersten Hälfte des Jahres 2027 haben sich die Banken Zeit gegeben, diese Fragen vor einer Einführung zu klären.

Vorerst signalisiert die Ankündigung eine Absicht und kein fertiges Produkt. Sie positioniert die größten US-Kreditgeber fest im Wettbewerb um die Zukunft des Geldverkehrs und stellt von Banken ausgegebene Token als regulierte Alternative zu Stablecoins dar, während die zugrunde liegende Infrastruktur im kommenden Jahr Gestalt annimmt.