Bank of America, Citi y Wells Fargo Planean una Red de Depósitos Tokenizados

— By Tony Rabbit in Markets

Bank of America, Citi, Wells Fargo y JPMorgan planean una red compartida de depósitos tokenizados a través de The Clearing House, con el objetivo de lanzarla a principios de 2027.

Un consorcio de importantes bancos estadounidenses, incluyendo Bank of America, Citigroup, Wells Fargo y JPMorgan, planea construir una red compartida de depósitos tokenizados operada por The Clearing House, con un lanzamiento previsto para la primera mitad de 2027. El esfuerzo tiene como objetivo conectar los sistemas bancarios tradicionales con la cadena de bloques para que las instituciones miembros puedan mover depósitos tokenizados de clientes las 24 horas del día, los siete días de la semana, con liquidación instantánea. Según informes de The Block y Cryptopolitan, más de una docena de prestamistas se han unido, en lo que los observadores describen como la respuesta más coordinada de Wall Street hasta la fecha al auge de las stablecoins.

Lo que están construyendo los bancos

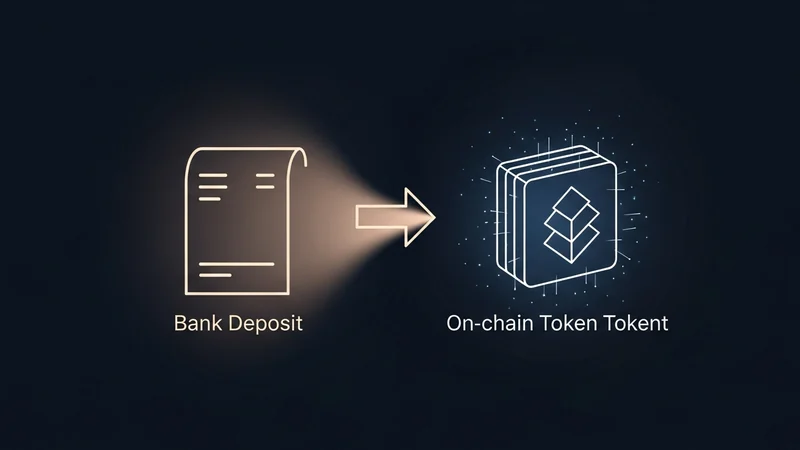

El plan permitiría a los bancos participantes emitir tokens digitales que representen depósitos de clientes y liquidarlos a través de la infraestructura de blockchain. A diferencia del lento procesamiento por lotes de sistemas heredados como ACH o transferencias bancarias, la red está diseñada para liquidar pagos las 24 horas del día, eliminando las horas o días de retraso que suelen seguir a una transacción. The Clearing House, una empresa de pagos propiedad de bancos que ya procesa una gran parte de las transferencias interbancarias de EE. UU., operaría el sistema.

Según la cobertura de PYMNTS y Crypto Briefing, aún no se ha seleccionado ningún proveedor de blockchain y las especificaciones técnicas siguen en desarrollo. Algunos bancos se han referido internamente al proyecto como "el puente" y otros como "la cadena". El CEO de The Clearing House, David Watson, lo calificó como "un gran paso para los bancos", enmarcando la iniciativa como una respuesta a un panorama de pagos que describió como "radicalmente diferente".

Qué bancos están involucrados

Más allá de los cuatro nombres más grandes, el grupo incluye, según se informa, un amplio conjunto de prestamistas regionales y globales. La cobertura de The Defiant y Unchained enumera participantes como BNY, BMO, Citizens Financial, Fifth Third, HSBC, Huntington, KeyBank, PNC, Regions, Santander, TD Bank, Truist y U.S. Bank, junto con las cuatro instituciones principales. Esa amplitud es importante: un depósito tokenizado solo es útil en la economía en general si muchos bancos pueden reconocer y liquidar los tokens de los demás, por lo que un operador compartido y neutral como The Clearing House es fundamental para el diseño.

El esfuerzo se basa en experimentos anteriores de un solo banco. JPMorgan, por ejemplo, desarrolló un token interno para mover fondos entre sus propias cuentas, y Citi ha trabajado en la integración de depósitos tokenizados con sus servicios de compensación para pagos transfronterizos. La nueva red extiende esa idea a muchas instituciones para que los tokens puedan viajar entre bancos en lugar de permanecer dentro de una sola empresa.

Cómo difieren los depósitos tokenizados de las stablecoins

La distinción es el núcleo del proyecto. Los depósitos tokenizados son representaciones digitales de dinero mantenido en un banco comercial regulado. Tienen el mismo perfil de riesgo crediticio, tratamiento regulatorio y estándares contables que los depósitos ordinarios, y permanecen dentro del sistema bancario con las protecciones del seguro de depósitos intactas. Se basan en cuentas, lo que significa que el banco aún rastrea quién posee qué.

- Depósitos tokenizados: dinero de banco comercial en una blockchain, emitido por bancos regulados federalmente, basado en cuentas y vinculado a relaciones de depósito existentes.

- Stablecoins: típicamente emitidas por entidades no bancarias, respaldadas por reservas como letras del Tesoro de EE. UU. a corto plazo, y estructuradas como instrumentos al portador donde la tenencia del token equivale a la propiedad.

Según un análisis publicado por la Brookings Institution, las stablecoins funcionan más como efectivo digital, mientras que los depósitos tokenizados se comportan como una versión más rápida y programable de una transferencia bancaria. Ambos pueden liquidarse en cadena, pero los depósitos tokenizados buscan ofrecer esa velocidad sin sacar el dinero del sector bancario regulado.

Contexto del mercado después de la Ley GENIUS

El momento refleja un impulso más amplio de las finanzas tradicionales hacia la liquidación en blockchain. En julio de 2025, Estados Unidos promulgó la Ley GENIUS, el primer marco federal para las stablecoins de pago. Crucialmente, la definición de la ley de una stablecoin de pago excluye los depósitos, incluidos los depósitos tokenizados emitidos por bancos. Esa exclusión deja a los bancos libres para emitir depósitos tokenizados sin caer bajo el reglamento de las stablecoins, mientras que los emisores de stablecoins no bancarias operan bajo los nuevos requisitos de reserva y divulgación.

El resultado es una división competitiva. Las stablecoins se han convertido en una opción de liquidación rápida y 24/7 que no depende del horario bancario tradicional, y los bancos ven un riesgo de que los depósitos migren hacia sistemas cripto-nativos. La red de The Clearing House es, en parte, un movimiento defensivo: una forma para que los bancos ofrezcan velocidad y programabilidad comparables mientras mantienen los fondos, y los préstamos que esos fondos respaldan, dentro del sistema regulado.

Lo que significa para el mercado

The Clearing House espera que las grandes corporaciones multinacionales sean los primeros en adoptar, con casos de uso que abarcan operaciones de tesorería programables, gestión de liquidez en tiempo real y pagos transfronterizos. Los ejecutivos han sido francos sobre el momento de la demanda. Mark Monaco de Bank of America reconoció que los clientes no están actualmente "golpeando la puerta" por depósitos tokenizados, mientras que Shahmir Khaliq de Citigroup dijo que la red "consolida" el papel de los bancos en la financiación y los mercados de capitales.

Para el mercado de activos digitales en general, una capa de liquidación gestionada por bancos podría difuminar la línea entre los pagos tradicionales y las finanzas en cadena. A medida que más valor se mueve a través de cadenas públicas y privadas, los traders y analistas a menudo observan dónde se concentra la actividad. Los activos en cadena, la liquidez de los tokens y los pares de trading se pueden rastrear en DEXTools, lo que proporciona una vista en tiempo real de la actividad del mercado descentralizado que corre en paralelo a estos esfuerzos de liquidación institucional.

Qué sigue

Varias piezas permanecen sin resolver. El grupo no ha elegido una blockchain, los estándares técnicos aún se están redactando y la interoperabilidad entre depósitos tokenizados emitidos en diferentes plataformas es una cuestión de ingeniería abierta. Los reguladores también intervendrán sobre cómo estos tokens interactúan con la supervisión de pagos y liquidaciones existente. Con una ventana objetivo en la primera mitad de 2027, los bancos se han dado tiempo para resolver esas preguntas antes de cualquier lanzamiento.

Por ahora, el anuncio señala una intención más que un producto terminado. Sitúa a los mayores prestamistas de EE. UU. firmemente en la contienda por el futuro del movimiento de dinero, posicionando los tokens emitidos por bancos como una alternativa regulada a las stablecoins mientras la infraestructura subyacente toma forma durante el próximo año.