Bank of America, Citi et Wells Fargo prévoient un réseau de dépôts tokenisés

— By Tony Rabbit in Markets

Bank of America, Citi, Wells Fargo et JPMorgan prévoient un réseau partagé de dépôts tokenisés via The Clearing House, visant un lancement début 2027.

Un consortium de grandes banques américaines, dont Bank of America, Citigroup, Wells Fargo et JPMorgan, prévoit de construire un réseau partagé de dépôts tokenisés opéré par The Clearing House, avec un lancement ciblé pour le premier semestre 2027. Cet effort vise à connecter les infrastructures bancaires traditionnelles à la blockchain afin que les institutions membres puissent déplacer les dépôts clients tokenisés 24 heures sur 24, sept jours sur sept, avec un règlement instantané. Selon des rapports de The Block et Cryptopolitan, plus d'une douzaine de prêteurs ont adhéré, ce que les observateurs décrivent comme la réponse la plus coordonnée de Wall Street à la montée des stablecoins.

Ce que les banques construisent

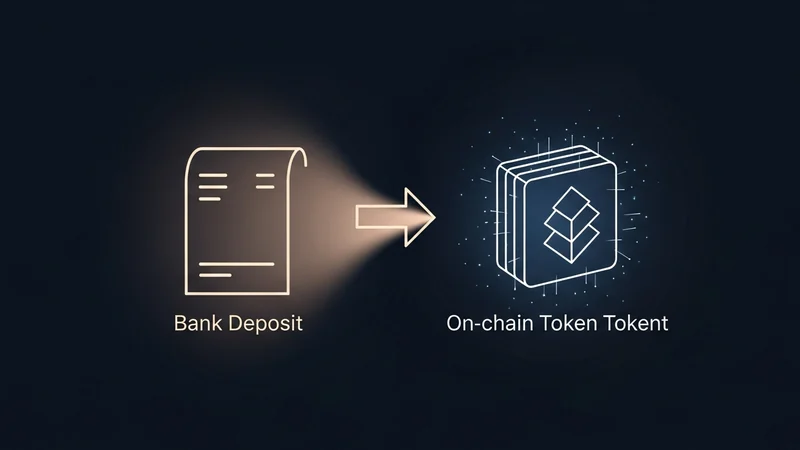

Le plan permettrait aux banques participantes d'émettre des jetons numériques représentant les dépôts des clients et de les régler via l'infrastructure blockchain. Contrairement au traitement lent par lots des systèmes hérités tels que les virements ACH ou bancaires, le réseau est conçu pour compenser les paiements 24 heures sur 24, éliminant les heures ou les jours de retard qui suivent généralement une transaction. The Clearing House, une société de paiement appartenant à des banques qui traite déjà une grande partie des virements interbancaires américains, exploiterait le système.

Selon les couvertures de PYMNTS et Crypto Briefing, aucun fournisseur de blockchain n'a encore été sélectionné et les spécifications techniques sont toujours en cours de développement. Certaines banques auraient désigné le projet en interne comme « le pont » et d'autres comme « la chaîne ». Le PDG de The Clearing House, David Watson, l'a qualifié de « grand pas pour les banques », présentant l'initiative comme une réponse à un paysage des paiements qu'il a décrit comme « radicalement différent ».

Quelles banques sont impliquées

Au-delà des quatre plus grands noms, le groupe comprendrait un large éventail de prêteurs régionaux et mondiaux. Les couvertures de The Defiant et Unchained listent des participants tels que BNY, BMO, Citizens Financial, Fifth Third, HSBC, Huntington, KeyBank, PNC, Regions, Santander, TD Bank, Truist et U.S. Bank, aux côtés des quatre institutions principales. Cette étendue est importante : un dépôt tokenisé n'est utile à l'échelle de l'économie que si de nombreuses banques peuvent reconnaître et régler les jetons des autres, c'est pourquoi un opérateur partagé et neutre comme The Clearing House est central à la conception.

Cet effort s'appuie sur des expériences antérieures menées par des banques individuelles. JPMorgan, par exemple, a développé un jeton interne pour déplacer des fonds entre ses propres comptes, et Citi a travaillé à l'intégration des dépôts tokenisés avec ses services de compensation pour les paiements transfrontaliers. Le nouveau réseau étend cette idée à de nombreuses institutions afin que les jetons puissent circuler entre les banques plutôt que de rester au sein d'une seule entreprise.

En quoi les dépôts tokenisés diffèrent des stablecoins

La distinction est au cœur du projet. Les dépôts tokenisés sont des représentations numériques de l'argent détenu dans une banque commerciale réglementée. Ils présentent le même profil de risque de crédit, le même traitement réglementaire et les mêmes normes comptables que les dépôts ordinaires, et ils restent au sein du système bancaire avec des protections d'assurance-dépôts intactes. Ils sont basés sur des comptes, ce qui signifie que la banque suit toujours qui possède quoi.

- Dépôts tokenisés : monnaie de banque commerciale sur une blockchain, émise par des banques réglementées au niveau fédéral, basée sur des comptes et liée aux relations de dépôt existantes.

- Stablecoins : généralement émis par des entités non bancaires, adossés à des réserves telles que des bons du Trésor américain à court terme, et structurés comme des instruments au porteur où la détention du jeton équivaut à la propriété.

Selon une analyse publiée par la Brookings Institution, les stablecoins fonctionnent davantage comme de l'argent numérique, tandis que les dépôts tokenisés se comportent comme une version plus rapide et programmable d'un virement bancaire. Les deux peuvent être réglés sur la chaîne, mais les dépôts tokenisés visent à offrir cette rapidité sans déplacer l'argent hors du secteur bancaire réglementé.

Contexte du marché après la loi GENIUS

Le calendrier reflète une poussée plus large de la finance traditionnelle vers le règlement par blockchain. En juillet 2025, les États-Unis ont promulgué la loi GENIUS, le premier cadre fédéral pour les stablecoins de paiement. De manière cruciale, la définition d'un stablecoin de paiement dans la loi exclut les dépôts, y compris les dépôts tokenisés émis par les banques. Cette exclusion permet aux banques d'émettre des dépôts tokenisés sans tomber sous le régime des stablecoins, tandis que les émetteurs de stablecoins non bancaires opèrent sous les nouvelles exigences de réserve et de divulgation.

Le résultat est une division concurrentielle. Les stablecoins sont devenus une option de règlement rapide, 24h/24 et 7j/7, qui ne dépend pas des heures bancaires traditionnelles, et les banques voient un risque de migration des dépôts vers des infrastructures crypto-natives. Le réseau The Clearing House est, en partie, une mesure défensive : un moyen pour les banques d'offrir une vitesse et une programmabilité comparables tout en maintenant les fonds, et les prêts que ces fonds soutiennent, à l'intérieur du système réglementé.

Ce que cela signifie pour le marché

The Clearing House s'attend à ce que les grandes entreprises multinationales soient les premiers adoptants, avec des cas d'utilisation couvrant les opérations de trésorerie programmables, la gestion de liquidité en temps réel et les paiements transfrontaliers. Les dirigeants ont été francs quant au calendrier de la demande. Mark Monaco de Bank of America a reconnu que les clients ne « se bousculent pas au portillon » pour les dépôts tokenisés, tandis que Shahmir Khaliq de Citigroup a déclaré que le réseau « cimente » le rôle des banques dans le financement et les marchés de capitaux.

Pour le marché plus large des actifs numériques, une couche de règlement gérée par les banques pourrait estomper la frontière entre les paiements traditionnels et la finance on-chain. À mesure que plus de valeur se déplace à travers les chaînes publiques et privées, les traders et les analystes observent souvent où l'activité se concentre. Les actifs on-chain, la liquidité des jetons et les paires de trading peuvent être suivis sur DEXTools, ce qui offre une vue en temps réel de l'activité du marché décentralisé qui se déroule parallèlement à ces efforts de règlement institutionnels.

Quelle est la prochaine étape

Plusieurs points restent en suspens. Le groupe n'a pas choisi de blockchain, les normes techniques sont toujours en cours de rédaction, et l'interopérabilité entre les dépôts tokenisés émis sur différentes plateformes est une question d'ingénierie ouverte. Les régulateurs se prononceront également sur la manière dont ces jetons interagissent avec la surveillance existante des paiements et des règlements. Avec une fenêtre cible au premier semestre 2027, les banques se sont donné le temps de résoudre ces questions avant tout déploiement.

Pour l'instant, l'annonce signale une intention plutôt qu'un produit fini. Elle positionne fermement les plus grands prêteurs américains dans la course à l'avenir du mouvement de l'argent, en présentant les jetons émis par les banques comme une alternative réglementée aux stablecoins, tandis que l'infrastructure sous-jacente prend forme au cours de l'année à venir.