Bank of America、Citi、Wells Fargoがトークン化預金ネットワークを計画

— By Tony Rabbit in Markets

Bank of America、Citi、Wells Fargo、JPMorganがThe Clearing Houseを通じて共有トークン化預金ネットワークを計画しており、2027年初頭の開始を目指している。

Bank of America、Citigroup、Wells Fargo、JPMorganを含む主要な米国銀行のコンソーシアムは、The Clearing Houseが運営する共有トークン化預金ネットワークを構築する計画で、2027年上半期の開始を目指しています。この取り組みは、従来の銀行システムとブロックチェーンを接続し、加盟機関がトークン化された顧客預金を24時間365日、即時決済で移動できるようにすることを目的としています。The BlockとCryptopolitanの報道によると、12以上の貸し手が参加を表明しており、オブザーバーはこれをステーブルコインの台頭に対するウォール街のこれまでで最も協調的な対応と評しています。

銀行が構築しているもの

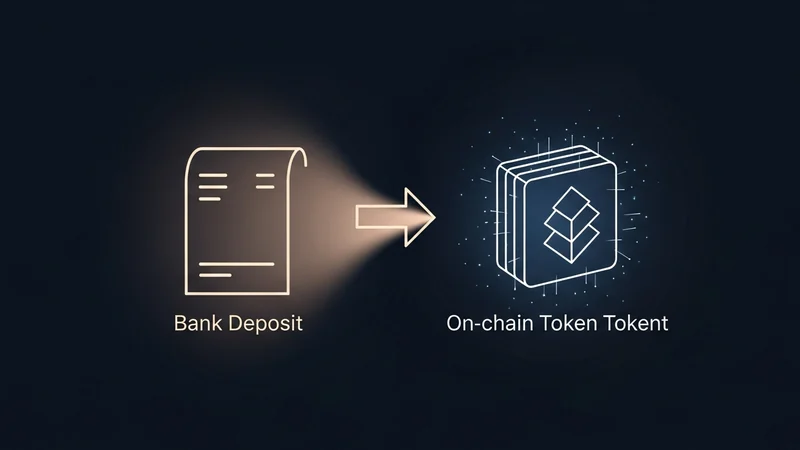

この計画では、参加銀行が顧客預金を表すデジタルトークンを発行し、ブロックチェーンインフラストラクチャを介してそれらを決済できるようになります。ACHや電信送金などのレガシーシステムの遅いバッチ処理とは異なり、このネットワークは24時間体制で支払いをクリアするように設計されており、通常取引後に発生する数時間または数日の遅延を解消します。米国の銀行間送金の大部分をすでに処理している銀行所有の決済会社であるThe Clearing Houseがこのシステムを運営します。

PYMNTSとCrypto Briefingの報道によると、まだブロックチェーンベンダーは選定されておらず、技術仕様は開発中です。一部の銀行は内部でこのプロジェクトを「the bridge(橋)」、他の銀行は「the chain(鎖)」と呼んでいると報じられています。The Clearing HouseのCEOであるDavid Watsonは、これを「銀行にとって大きな動き」と呼び、このイニシアチブを彼が「根本的に異なる」と表現した決済環境への対応として位置づけました。

関与している銀行

4つの最大手銀行以外にも、このグループには幅広い地域およびグローバルな貸し手が含まれていると報じられています。The DefiantとUnchainedの報道によると、BNY、BMO、Citizens Financial、Fifth Third、HSBC、Huntington、KeyBank、PNC、Regions、Santander、TD Bank、Truist、U.S. Bankなどの参加者が、4つの主要機関とともに挙げられています。この広範な参加は重要です。トークン化された預金は、多くの銀行が互いのトークンを認識し、決済できる場合にのみ、より広範な経済全体で有用となるため、The Clearing Houseのような共有の、中立的な運営者が設計の中心となります。

この取り組みは、以前の単一銀行による実験に基づいています。例えば、JPMorganは自社口座間で資金を移動するための内部トークンを開発し、Citiは国境を越えた支払い向けにトークン化された預金をクリアリングサービスと統合する作業を行ってきました。新しいネットワークは、このアイデアを多くの機関に拡大し、トークンが単一の企業内に留まるのではなく、銀行間を移動できるようにします。

トークン化預金がステーブルコインとどう異なるか

この区別がプロジェクトの核心です。トークン化された預金は、規制された商業銀行に預けられたお金のデジタル表現です。これらは通常の預金と同じ信用リスクプロファイル、規制上の取り扱い、会計基準を持ち、預金保険の保護が損なわれることなく銀行システム内に留まります。これらは口座ベースであり、銀行は誰が何を所有しているかを追跡します。

- トークン化預金: ブロックチェーン上の商業銀行マネーで、連邦規制銀行によって発行され、口座ベースであり、既存の預金関係に紐付けられています。

- ステーブルコイン: 通常、非銀行エンティティによって発行され、短期米国債などの準備金に裏付けられており、トークンを保有することが所有権を意味する無記名証券として構成されています。

ブルッキングス研究所が発表した分析によると、ステーブルコインはデジタル現金のように機能する一方、トークン化された預金はより高速でプログラム可能な銀行振込のように振る舞います。どちらもオンチェーンで決済できますが、トークン化された預金は、規制された銀行セクターから資金を移動させることなく、その速度を実現することを目指しています。

GENIUS法後の市場状況

このタイミングは、伝統的な金融がブロックチェーン決済に広く進出していることを反映しています。2025年7月、米国は決済ステーブルコインに関する初の連邦枠組みであるGENIUS法を制定しました。重要なことに、この法律における決済ステーブルコインの定義は、銀行が発行するトークン化された預金を含む預金を除外しています。この除外により、銀行はステーブルコインの規則に縛られることなくトークン化された預金を発行できる一方、非銀行のステーブルコイン発行者は新しい準備金および開示要件の下で運営されます。

その結果、競争上の分裂が生じています。ステーブルコインは、従来の銀行営業時間にとらわれない高速な24時間365日の決済オプションへと成長しており、銀行は預金が暗号ネイティブのシステムに移行するリスクを認識しています。The Clearing Houseネットワークは、一部には防御的な動きであり、銀行が同等の速度とプログラム可能性を提供しつつ、資金とその資金が支える融資を規制システム内に維持する方法です。

市場にとっての意味

The Clearing Houseは、大規模な多国籍企業が最も早く採用すると予想しており、プログラム可能な財務業務、リアルタイムの流動性管理、国境を越えた支払いなどのユースケースを想定しています。幹部たちは需要のタイミングについて率直に語っています。Bank of AmericaのMark Monacoは、顧客が現在トークン化された預金を「強く求めている」わけではないと認めつつ、CitigroupのShahmir Khaliqは、このネットワークが金融および資本市場における銀行の役割を「確固たるものにする」と述べました。

より広範なデジタル資産市場にとって、銀行が運営する決済レイヤーは、従来の支払いとオンチェーン金融の境界線を曖昧にする可能性があります。より多くの価値がパブリックチェーンとプライベートチェーンを横断して移動するにつれて、トレーダーやアナリストは活動がどこに集中するかを注視することがよくあります。オンチェーン資産、トークンの流動性、取引ペアはDEXToolsで追跡でき、これらの機関決済の取り組みと並行して進行する分散型市場活動のリアルタイムビューを提供します。

今後の展開

いくつかの点が未解決のままです。このグループはまだブロックチェーンを選定しておらず、技術標準もまだ作成中であり、異なるプラットフォームで発行されたトークン化された預金間の相互運用性は未解決の工学的な問題です。規制当局も、これらのトークンが既存の支払いおよび決済監督とどのように相互作用するかについて検討するでしょう。2027年上半期という目標期間を設定することで、銀行は展開前にこれらの問題を解決する時間を確保しています。

今のところ、この発表は完成品ではなく意図を示しています。これは、米国の最大手貸し手を資金移動の未来を巡る競争にしっかりと位置づけ、今後1年間で基盤インフラが形成される間、銀行発行のトークンをステーブルコインに対する規制された代替手段として位置づけています。