뱅크오브아메리카, 씨티, 웰스파고, 토큰화된 예금 네트워크 계획

— By Tony Rabbit in Markets

뱅크오브아메리카, 씨티, 웰스파고, JP모건이 더 클리어링 하우스를 통해 공유 토큰화된 예금 네트워크를 계획하고 있으며, 2027년 초 출시를 목표로 합니다.

주요 미국 은행 컨소시엄(뱅크오브아메리카, 씨티그룹, 웰스파고, JP모건 포함)이 더 클리어링 하우스가 운영하는 공유 토큰화된 예금 네트워크를 구축할 계획이며, 2027년 상반기 출시를 목표로 합니다. 이 노력은 전통적인 은행 시스템을 블록체인과 연결하여 회원 기관들이 토큰화된 고객 예금을 24시간 연중무휴로 즉시 결제할 수 있도록 하는 것을 목표로 합니다. 더 블록(The Block)과 크립토폴리탄(Cryptopolitan)의 보도에 따르면, 12개 이상의 대출 기관이 참여했으며, 이는 스테이블코인 부상에 대한 월스트리트의 가장 조직적인 대응으로 평가됩니다.

은행들이 구축하는 것

이 계획은 참여 은행들이 고객 예금을 나타내는 디지털 토큰을 발행하고 블록체인 인프라를 통해 결제할 수 있도록 합니다. ACH 또는 전신 송금과 같은 기존 시스템의 느린 일괄 처리와 달리, 이 네트워크는 24시간 내내 결제를 처리하도록 설계되어 일반적으로 거래 후 발생하는 몇 시간 또는 며칠의 지연을 없앱니다. 이미 미국 은행 간 이체 중 상당 부분을 처리하는 은행 소유 결제 회사인 더 클리어링 하우스가 이 시스템을 운영할 것입니다.

PYMNTS와 크립토 브리핑(Crypto Briefing)의 보도에 따르면, 아직 블록체인 공급업체는 선정되지 않았으며 기술 사양은 여전히 개발 중입니다. 일부 은행은 이 프로젝트를 내부적으로 "다리(the bridge)"라고 부르고 다른 은행은 "체인(the chain)"이라고 부른 것으로 알려졌습니다. 더 클리어링 하우스의 CEO 데이비드 왓슨(David Watson)은 이를 "은행들에게 큰 움직임"이라고 부르며, 이 이니셔티브를 그가 "근본적으로 다르다"고 묘사한 결제 환경에 대한 대응으로 설명했습니다.

참여 은행

가장 큰 네 개의 은행 외에도, 이 그룹에는 광범위한 지역 및 글로벌 대출 기관이 포함된 것으로 알려졌습니다. 더 디파이언트(The Defiant)와 언체인드(Unchained)의 보도에 따르면, BNY, BMO, 시티즌스 파이낸셜(Citizens Financial), 피프스 서드(Fifth Third), HSBC, 헌팅턴(Huntington), 키뱅크(KeyBank), PNC, 리전스(Regions), 산탄데르(Santander), TD 뱅크(TD Bank), 트루이스트(Truist), U.S. 뱅크(U.S. Bank)와 함께 네 개의 주요 기관이 참여자로 나열되어 있습니다. 이러한 폭넓은 참여는 중요합니다. 토큰화된 예금은 많은 은행이 서로의 토큰을 인식하고 결제할 수 있을 때만 더 넓은 경제에서 유용하며, 이것이 더 클리어링 하우스와 같은 공유되고 중립적인 운영자가 설계의 핵심인 이유입니다.

이 노력은 이전의 단일 은행 실험을 기반으로 합니다. 예를 들어, JP모건은 자체 계좌 간 자금 이동을 위한 내부 토큰을 개발했으며, 씨티는 국경 간 결제를 위한 청산 서비스와 토큰화된 예금을 통합하는 작업을 해왔습니다. 새로운 네트워크는 이러한 아이디어를 여러 기관으로 확장하여 토큰이 단일 회사 내에 머무르지 않고 은행 간에 이동할 수 있도록 합니다.

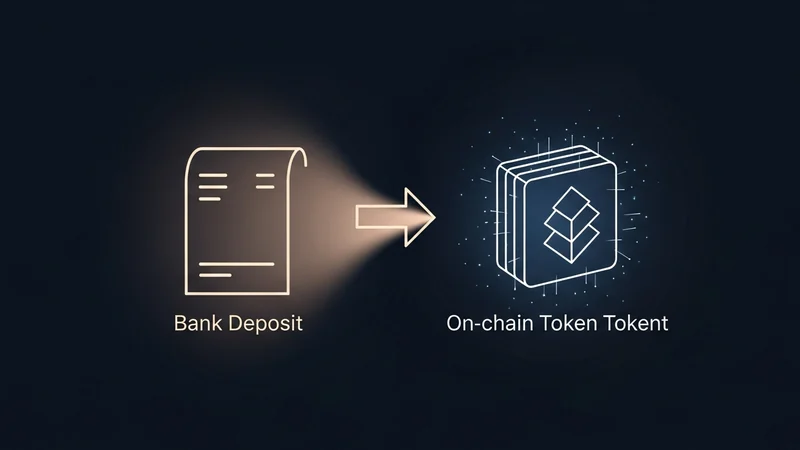

토큰화된 예금이 스테이블코인과 다른 점

이러한 구별은 프로젝트의 핵심입니다. 토큰화된 예금은 규제 대상 상업 은행에 예치된 돈의 디지털 표현입니다. 이는 일반 예금과 동일한 신용 위험 프로필, 규제 처리 및 회계 기준을 가지며, 예금 보험 보호가 온전히 유지된 채 은행 시스템 내에 머무릅니다. 이는 계좌 기반이며, 은행이 누가 무엇을 소유하는지 여전히 추적한다는 의미입니다.

- 토큰화된 예금: 블록체인 상의 상업 은행 자금으로, 연방 규제 은행이 발행하며, 계좌 기반이고 기존 예금 관계와 연결됩니다.

- 스테이블코인: 일반적으로 비은행 기관이 발행하며, 단기 미국 국채와 같은 준비금으로 뒷받침되고, 토큰을 보유하는 것이 소유권을 의미하는 무기명 증권으로 구성됩니다.

브루킹스 연구소(Brookings Institution)가 발표한 분석에 따르면, 스테이블코인은 디지털 현금처럼 기능하는 반면, 토큰화된 예금은 더 빠르고 프로그래밍 가능한 은행 송금 버전처럼 작동합니다. 둘 다 온체인에서 결제될 수 있지만, 토큰화된 예금은 규제된 은행 부문 밖으로 자금을 이동시키지 않고도 그러한 속도를 제공하는 것을 목표로 합니다.

GENIUS 법안 이후의 시장 상황

이 시기는 전통 금융이 블록체인 결제로 확장하려는 광범위한 움직임을 반영합니다. 2025년 7월, 미국은 결제 스테이블코인에 대한 최초의 연방 프레임워크인 GENIUS 법안을 제정했습니다. 결정적으로, 이 법의 결제 스테이블코인 정의는 은행이 발행한 토큰화된 예금을 포함한 예금을 제외합니다. 이러한 예외 조항은 은행이 스테이블코인 규제 범위에 속하지 않고 토큰화된 예금을 자유롭게 발행할 수 있도록 하며, 비은행 스테이블코인 발행자는 새로운 준비금 및 공개 요건에 따라 운영됩니다.

그 결과는 경쟁적인 분할입니다. 스테이블코인은 전통적인 은행 영업시간에 의존하지 않는 빠르고 24시간 연중무휴 결제 옵션으로 성장했으며, 은행들은 예금이 암호화폐 기반 시스템으로 이동할 위험을 보고 있습니다. 더 클리어링 하우스 네트워크는 부분적으로 방어적인 움직임입니다. 즉, 은행들이 규제 시스템 내에서 자금과 그 자금이 지원하는 대출을 유지하면서도 유사한 속도와 프로그래밍 가능성을 제공하는 방법입니다.

시장에 미치는 영향

더 클리어링 하우스는 대규모 다국적 기업이 가장 먼저 채택할 것으로 예상하며, 사용 사례는 프로그래밍 가능한 재무 운영, 실시간 유동성 관리 및 국경 간 결제에 걸쳐 있습니다. 경영진은 수요 시기에 대해 솔직했습니다. 뱅크오브아메리카의 마크 모나코(Mark Monaco)는 현재 고객들이 토큰화된 예금을 "열렬히 요구하지는 않는다"고 인정했으며, 씨티그룹의 샤미르 칼리크(Shahmir Khaliq)는 이 네트워크가 금융 및 자본 시장에서 은행의 역할을 "확고히 할 것"이라고 말했습니다.

더 넓은 디지털 자산 시장에서 은행이 운영하는 결제 레이어는 전통적인 결제와 온체인 금융 간의 경계를 모호하게 만들 수 있습니다. 더 많은 가치가 공공 및 사설 체인 간에 이동함에 따라, 트레이더와 분석가들은 활동이 어디에 집중되는지 주시합니다. 온체인 자산, 토큰 유동성 및 거래 쌍은 DEXTools에서 추적할 수 있으며, 이는 이러한 기관 결제 노력과 병행하여 진행되는 분산형 시장 활동에 대한 실시간 보기를 제공합니다.

다음 단계

몇 가지 미해결 과제가 남아 있습니다. 그룹은 아직 블록체인을 선택하지 않았고, 기술 표준은 여전히 작성 중이며, 다른 플랫폼에서 발행된 토큰화된 예금 간의 상호 운용성은 열린 엔지니어링 문제입니다. 규제 당국은 또한 이러한 토큰이 기존 결제 및 결제 감독과 어떻게 상호 작용하는지에 대해 검토할 것입니다. 2027년 상반기라는 목표 기간을 통해 은행들은 출시 전에 이러한 질문들을 해결할 시간을 확보했습니다.

현재로서는 이번 발표가 완성된 제품이라기보다는 의도를 나타냅니다. 이는 가장 큰 미국 대출 기관들을 자금 이동의 미래를 둘러싼 경쟁에 확고히 자리매김하게 하며, 향후 1년 동안 기본 인프라가 구축되는 동안 은행 발행 토큰을 스테이블코인에 대한 규제된 대안으로 포지셔닝합니다.