Bank of America, Citi e Wells Fargo Planejam Rede de Depósitos Tokenizados

— By Tony Rabbit in Markets

Bank of America, Citi, Wells Fargo e JPMorgan planejam uma rede compartilhada de depósitos tokenizados via The Clearing House, visando um lançamento no início de 2027.

Um consórcio de grandes bancos dos EUA, incluindo Bank of America, Citigroup, Wells Fargo e JPMorgan, planeja construir uma rede compartilhada de depósitos tokenizados operada pela The Clearing House, com lançamento previsto para o primeiro semestre de 2027. O esforço visa conectar os trilhos bancários tradicionais com a blockchain para que as instituições membros possam movimentar depósitos de clientes tokenizados 24 horas por dia, sete dias por semana, com liquidação instantânea. De acordo com reportagens do The Block e Cryptopolitan, mais de uma dúzia de credores aderiram, no que observadores descrevem como a resposta mais coordenada de Wall Street até agora ao surgimento das stablecoins.

O que os bancos estão construindo

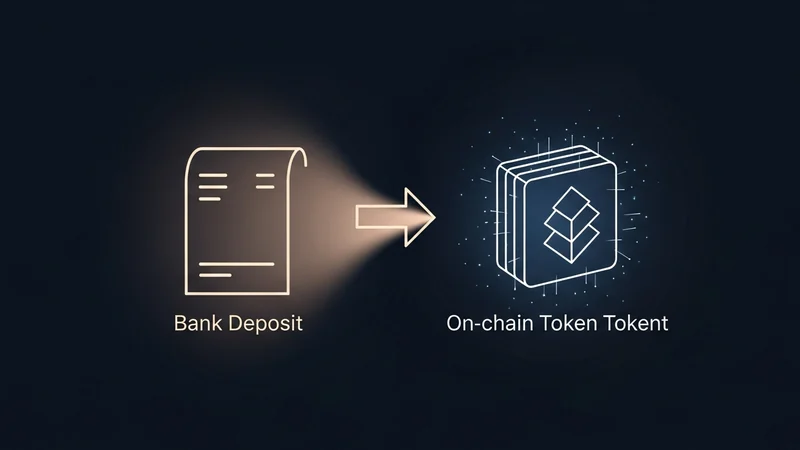

O plano permitiria que os bancos participantes emitissem tokens digitais que representam depósitos de clientes e os liquidassem através da infraestrutura blockchain. Ao contrário do processamento lento em lote de sistemas legados como ACH ou transferências bancárias, a rede é projetada para compensar pagamentos 24 horas por dia, eliminando as horas ou dias de atraso que tipicamente seguem uma transação. A Clearing House, uma empresa de pagamentos de propriedade de bancos que já processa uma grande parte das transferências interbancárias dos EUA, operaria o sistema.

De acordo com a cobertura da PYMNTS e Crypto Briefing, nenhum fornecedor de blockchain foi selecionado ainda e as especificações técnicas permanecem em desenvolvimento. Alguns bancos teriam se referido internamente ao projeto como "a ponte" e outros como "a cadeia". O CEO da The Clearing House, David Watson, chamou-o de "um grande passo para os bancos", enquadrando a iniciativa como uma resposta a um cenário de pagamentos que ele descreveu como "radicalmente diferente".

Quais bancos estão envolvidos

Além dos quatro maiores nomes, o grupo inclui, segundo relatos, um amplo conjunto de credores regionais e globais. A cobertura do The Defiant e Unchained lista participantes como BNY, BMO, Citizens Financial, Fifth Third, HSBC, Huntington, KeyBank, PNC, Regions, Santander, TD Bank, Truist e U.S. Bank, ao lado das quatro instituições âncora. Essa amplitude importa: um depósito tokenizado só é útil em toda a economia se muitos bancos puderem reconhecer e liquidar os tokens uns dos outros, razão pela qual um operador compartilhado e neutro como a The Clearing House é central para o design.

O esforço baseia-se em experimentos anteriores de banco único. O JPMorgan, por exemplo, desenvolveu um token interno para movimentar fundos entre suas próprias contas, e o Citi trabalhou na integração de depósitos tokenizados com seus serviços de compensação para pagamentos transfronteiriços. A nova rede estende essa ideia a muitas instituições para que os tokens possam viajar entre bancos, em vez de permanecerem dentro de uma única empresa.

Como os depósitos tokenizados diferem das stablecoins

A distinção está no cerne do projeto. Depósitos tokenizados são representações digitais de dinheiro mantido em um banco comercial regulamentado. Eles carregam o mesmo perfil de risco de crédito, tratamento regulatório e padrões contábeis que os depósitos comuns, e permanecem dentro do sistema bancário com as proteções de seguro de depósito intactas. Eles são baseados em contas, o que significa que o banco ainda rastreia quem possui o quê.

- Depósitos tokenizados: dinheiro de banco comercial em uma blockchain, emitido por bancos regulamentados federalmente, baseado em conta e vinculado a relacionamentos de depósito existentes.

- Stablecoins: tipicamente emitidas por entidades não bancárias, lastreadas por reservas como títulos do Tesouro dos EUA de curto prazo, e estruturadas como instrumentos ao portador onde a posse do token equivale à propriedade.

De acordo com a análise publicada pela Brookings Institution, as stablecoins funcionam mais como dinheiro digital, enquanto os depósitos tokenizados se comportam como uma versão mais rápida e programável de uma transferência bancária. Ambos podem ser liquidados on-chain, mas os depósitos tokenizados visam entregar essa velocidade sem mover dinheiro para fora do setor bancário regulamentado.

Contexto de mercado após a Lei GENIUS

O momento reflete um impulso mais amplo das finanças tradicionais para a liquidação em blockchain. Em julho de 2025, os Estados Unidos promulgaram a Lei GENIUS, o primeiro arcabouço federal para stablecoins de pagamento. Crucialmente, a definição de stablecoin de pagamento da lei exclui depósitos, incluindo depósitos tokenizados emitidos por bancos. Essa exceção deixa os bancos livres para emitir depósitos tokenizados sem cair sob o livro de regras das stablecoins, enquanto os emissores de stablecoins não bancários operam sob os novos requisitos de reserva e divulgação.

O resultado é uma divisão competitiva. As stablecoins se tornaram uma opção de liquidação rápida e 24 horas por dia, 7 dias por semana, que não depende do horário bancário tradicional, e os bancos veem o risco de depósitos migrarem para trilhos cripto-nativos. A rede da The Clearing House é, em parte, um movimento defensivo: uma forma de os bancos oferecerem velocidade e programabilidade comparáveis, mantendo os fundos, e os empréstimos que esses fundos apoiam, dentro do sistema regulamentado.

O que isso significa para o mercado

A Clearing House espera que grandes corporações multinacionais sejam os primeiros a adotar, com casos de uso abrangendo operações de tesouraria programáveis, gestão de liquidez em tempo real e pagamentos transfronteiriços. Os executivos foram francos sobre o momento da demanda. Mark Monaco, do Bank of America, reconheceu que os clientes não estão atualmente "batendo à porta" por depósitos tokenizados, enquanto Shahmir Khaliq, do Citigroup, disse que a rede "consolida" o papel dos bancos no financiamento e nos mercados de capitais.

Para o mercado mais amplo de ativos digitais, uma camada de liquidação operada por bancos poderia borrar a linha entre pagamentos tradicionais e finanças on-chain. À medida que mais valor se move através de cadeias públicas e privadas, traders e analistas frequentemente observam onde a atividade se concentra. Ativos on-chain, liquidez de tokens e pares de negociação podem ser rastreados no DEXTools, o que oferece uma visão em tempo real da atividade do mercado descentralizado que corre em paralelo a esses esforços de liquidação institucional.

O que vem a seguir

Várias questões permanecem em aberto. O grupo não escolheu uma blockchain, os padrões técnicos ainda estão sendo escritos, e a interoperabilidade entre depósitos tokenizados emitidos em diferentes plataformas é uma questão de engenharia em aberto. Os reguladores também se pronunciarão sobre como esses tokens interagem com a supervisão existente de pagamentos e liquidação. Com uma janela de lançamento prevista para o primeiro semestre de 2027, os bancos deram a si mesmos tempo para resolver essas questões antes de qualquer implementação.

Por enquanto, o anúncio sinaliza uma intenção, e não um produto finalizado. Ele posiciona os maiores credores dos EUA firmemente na disputa pelo futuro da movimentação de dinheiro, posicionando os tokens emitidos por bancos como uma alternativa regulamentada às stablecoins enquanto a infraestrutura subjacente toma forma ao longo do próximo ano.