Bank of America, Citi ve Wells Fargo Tokenize Edilmiş Mevduat Ağı Planlıyor

— By Tony Rabbit in Markets

Bank of America, Citi, Wells Fargo ve JPMorgan, The Clearing House aracılığıyla ortak bir tokenize edilmiş mevduat ağı planlıyor ve 2027 başlarında faaliyete geçmeyi hedefliyor.

Bank of America, Citigroup, Wells Fargo ve JPMorgan dahil olmak üzere büyük ABD bankalarından oluşan bir konsorsiyum, The Clearing House tarafından işletilen ortak bir tokenize edilmiş mevduat ağı kurmayı planlıyor ve 2027'nin ilk yarısında faaliyete geçmeyi hedefliyor. Bu çaba, üye kurumların tokenize edilmiş müşteri mevduatlarını haftanın yedi günü, günün 24 saati anında ödeme ile taşıyabilmeleri için geleneksel bankacılık altyapılarını blockchain ile birleştirmeyi amaçlıyor. The Block ve Cryptopolitan'dan gelen haberlere göre, gözlemcilerin Wall Street'in stablecoin'lerin yükselişine verdiği en koordineli yanıt olarak tanımladığı bu girişime bir düzineden fazla kredi kuruluşu katıldı.

Bankalar Ne İnşa Ediyor?

Plan, katılımcı bankaların müşteri mevduatlarını temsil eden dijital tokenlar çıkarmasına ve bunları blockchain altyapısı üzerinden takas etmesine olanak tanıyacak. ACH veya havale gibi eski sistemlerin yavaş toplu işleme süreçlerinin aksine, ağ ödemeleri günün her saati temizlemek üzere tasarlandı ve bir işlemi takip eden tipik saatler veya günler süren gecikmeleri ortadan kaldırıyor. Halihazırda ABD bankalararası transferlerinin büyük bir kısmını işleyen bankaya ait bir ödeme şirketi olan The Clearing House, sistemi işletecek.

PYMNTS ve Crypto Briefing'den gelen haberlere göre, henüz bir blockchain sağlayıcısı seçilmedi ve teknik özellikler geliştirme aşamasında. Bazı bankaların projeyi dahili olarak "köprü" ve diğerlerinin "zincir" olarak adlandırdığı bildirildi. The Clearing House CEO'su David Watson, girişimi "bankalar için büyük bir adım" olarak nitelendirerek, ödeme ortamını "radikal bir şekilde farklı" olarak tanımladığı bir duruma yanıt olarak çerçeveledi.

Hangi Bankalar Dahil?

En büyük dört ismin ötesinde, grubun geniş bir bölgesel ve küresel kredi kuruluşu yelpazesini içerdiği bildiriliyor. The Defiant ve Unchained'den gelen haberler, dört ana kurumun yanı sıra BNY, BMO, Citizens Financial, Fifth Third, HSBC, Huntington, KeyBank, PNC, Regions, Santander, TD Bank, Truist ve U.S. Bank gibi katılımcıları listeliyor. Bu genişlik önemlidir: tokenize edilmiş bir mevduat, ancak birçok banka birbirinin tokenlarını tanıyıp takas edebilirse daha geniş ekonomide faydalı olur, bu nedenle The Clearing House gibi ortak, tarafsız bir operatör tasarımın merkezindedir.

Bu çaba, daha önceki tek bankalı deneyimlere dayanıyor. Örneğin, JPMorgan kendi hesapları arasında fon transferi için dahili bir token geliştirdi ve Citi, tokenize edilmiş mevduatları sınır ötesi ödemeler için takas hizmetleriyle entegre etme üzerinde çalıştı. Yeni ağ, bu fikri birçok kuruma yayarak tokenların tek bir firma içinde kalmak yerine bankalar arasında dolaşabilmesini sağlıyor.

Tokenize Edilmiş Mevduatlar Stablecoin'lerden Nasıl Farklılaşır?

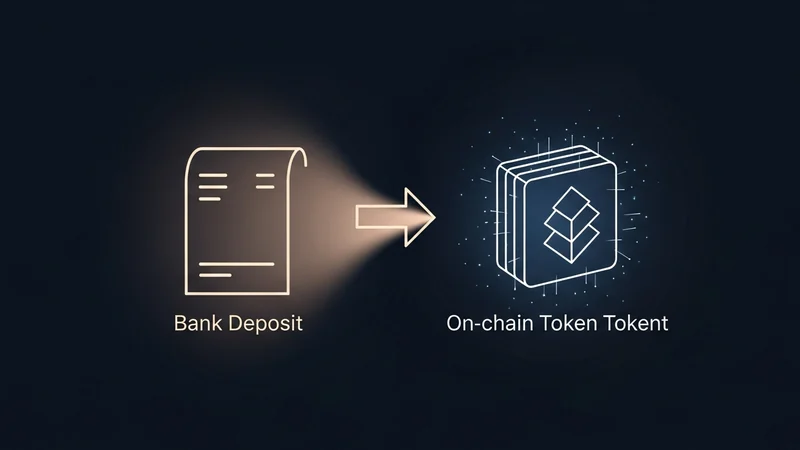

Bu ayrım projenin kalbinde yer alıyor. Tokenize edilmiş mevduatlar, düzenlenmiş bir ticari bankada tutulan paranın dijital temsilleridir. Sıradan mevduatlarla aynı kredi riski profiline, düzenleyici muameleye ve muhasebe standartlarına sahiptirler ve mevduat sigortası korumaları bozulmadan bankacılık sistemi içinde kalırlar. Hesap tabanlıdırlar, yani banka hala kimin neye sahip olduğunu takip eder.

- Tokenize edilmiş mevduatlar: blockchain üzerinde ticari banka parası, federal olarak düzenlenmiş bankalar tarafından çıkarılır, hesap tabanlıdır ve mevcut mevduat ilişkilerine bağlıdır.

- Stablecoin'ler: genellikle banka dışı kuruluşlar tarafından çıkarılır, kısa vadeli ABD Hazine bonoları gibi rezervlerle desteklenir ve tokenı tutmanın sahipliğe eşit olduğu hamiline yazılı araçlar olarak yapılandırılır.

Brookings Enstitüsü tarafından yayınlanan analize göre, stablecoin'ler daha çok dijital nakit gibi işlev görürken, tokenize edilmiş mevduatlar banka transferinin daha hızlı, programlanabilir bir versiyonu gibi davranır. Her ikisi de zincir üzerinde takas edilebilir, ancak tokenize edilmiş mevduatlar, parayı düzenlenmiş bankacılık sektöründen çıkarmadan bu hızı sağlamayı amaçlar.

GENIUS Yasası Sonrası Piyasa Bağlamı

Zamanlama, geleneksel finansın blockchain takasına yönelik daha geniş bir hamlesini yansıtıyor. Temmuz 2025'te Amerika Birleşik Devletleri, ödeme stablecoin'leri için ilk federal çerçeve olan GENIUS Yasası'nı yürürlüğe koydu. Önemli olarak, yasanın ödeme stablecoin tanımı, bankalar tarafından çıkarılan tokenize edilmiş mevduatlar da dahil olmak üzere mevduatları hariç tutuyor. Bu istisna, bankaların stablecoin kural kitabına girmeden tokenize edilmiş mevduat çıkarmasına olanak tanırken, banka dışı stablecoin ihraççıları yeni rezerv ve açıklama gereklilikleri altında faaliyet gösteriyor.

Sonuç, rekabetçi bir ayrılıktır. Stablecoin'ler, geleneksel bankacılık saatlerine bağlı olmayan hızlı, 7/24 bir takas seçeneği haline geldi ve bankalar, mevduatların kripto-yerel altyapılara kayma riskini görüyor. The Clearing House ağı, kısmen savunmacı bir hamledir: bankaların, fonları ve bu fonların desteklediği kredileri düzenlenmiş sistem içinde tutarken karşılaştırılabilir hız ve programlanabilirlik sunmasının bir yoludur.

Piyasa İçin Ne Anlama Geliyor?

The Clearing House, programlanabilir hazine operasyonları, gerçek zamanlı likidite yönetimi ve sınır ötesi ödemeleri kapsayan kullanım durumlarıyla büyük çok uluslu şirketlerin en erken benimseyenler olmasını bekliyor. Yöneticiler talep zamanlaması konusunda açık sözlü davrandılar. Bank of America'dan Mark Monaco, müşterilerin şu anda tokenize edilmiş mevduatlar için "kapıyı çalmadığını" kabul ederken, Citigroup'tan Shahmir Khaliq, ağın bankaların finansman ve sermaye piyasalarındaki rolünü "sağlamlaştırdığını" söyledi.

Daha geniş dijital varlık piyasası için, banka tarafından işletilen bir takas katmanı, geleneksel ödemeler ile zincir üstü finans arasındaki çizgiyi bulanıklaştırabilir. Daha fazla değer kamu ve özel zincirler arasında hareket ettikçe, tüccarlar ve analistler genellikle faaliyetin nerede yoğunlaştığını izler. Zincir üstü varlıklar, token likiditesi ve işlem çiftleri, bu kurumsal takas çabalarına paralel olarak çalışan merkezi olmayan piyasa faaliyetinin gerçek zamanlı bir görünümünü sunan DEXTools'ta takip edilebilir.

Sırada Ne Var?

Birkaç parça hala belirsizliğini koruyor. Grup bir blockchain seçmedi, teknik standartlar hala yazılıyor ve farklı platformlarda çıkarılan tokenize edilmiş mevduatlar arasındaki birlikte çalışabilirlik açık bir mühendislik sorunu. Düzenleyiciler ayrıca bu tokenların mevcut ödeme ve takas denetimiyle nasıl etkileşime girdiğini de değerlendirecekler. 2027'nin ilk yarısında belirlenen hedef pencere ile bankalar, herhangi bir lansmandan önce bu soruları çözmek için kendilerine zaman tanıdılar.

Şimdilik, duyuru bitmiş bir üründen ziyade bir niyeti işaret ediyor. En büyük ABD kredi kuruluşlarını para hareketinin geleceği üzerindeki yarışta sağlam bir şekilde konumlandırıyor ve banka tarafından çıkarılan tokenları stablecoin'lere düzenlenmiş bir alternatif olarak konumlandırırken, temel altyapı önümüzdeki yıl içinde şekillenecek.