Meilleures stratégies de rendement DeFi pour 2026 (au-delà des Stablecoins)

La recherche d’un rendement durable nécessite de dépasser les incitations symboliques de base. Nous décomposons les réalités techniques du retaking, de la tokenisation des taux et des RWA tokenisés.

Le paradigme du rendement : migration de la dilution des jetons natifs vers un capital solidement ancré

- Le contemporain finance décentralisée Le paysage (DeFi) a subi une restructuration structurelle majeure. Dans les premières itérations du marché, l’agriculture de rendement reposait sur un modèle non durable : des protocoles imprimaient des jetons de gouvernance des services publics inflationnistes pour subventionner artificiellement des rendements annualisés élevés. Lorsque l’attention du public a changé, ces modèles symboliques se sont effondrés, obligeant l’écosystème à rechercher une valeur durable.

- Le marché fonctionne sur le « rendement DeFi réel » : rendements dérivés des frais de transaction de protocole organique, des récompenses consensuelles de preuve de participation et des flux de trésorerie réels. Alors que les taux de prêt des cryptomonnaies de base subissent une compression structurelle, les acteurs du marché doivent regarder au-delà des simples dépôts de pièces stables pour maintenir la croissance du capital.

- Naviguer dans cet environnement nécessite l'utilisation de jetons de jalonnement liquide (LST) multicouches, de cadres de reprise avancés, de plates-formes de tokenisation de rendement et d'intégrations structurées d'actifs hors chaîne. Ce guide complet détaille les principales architectures de rendement alternatives, leurs mécanismes d'exécution et les dimensions de risque qui les définissent.

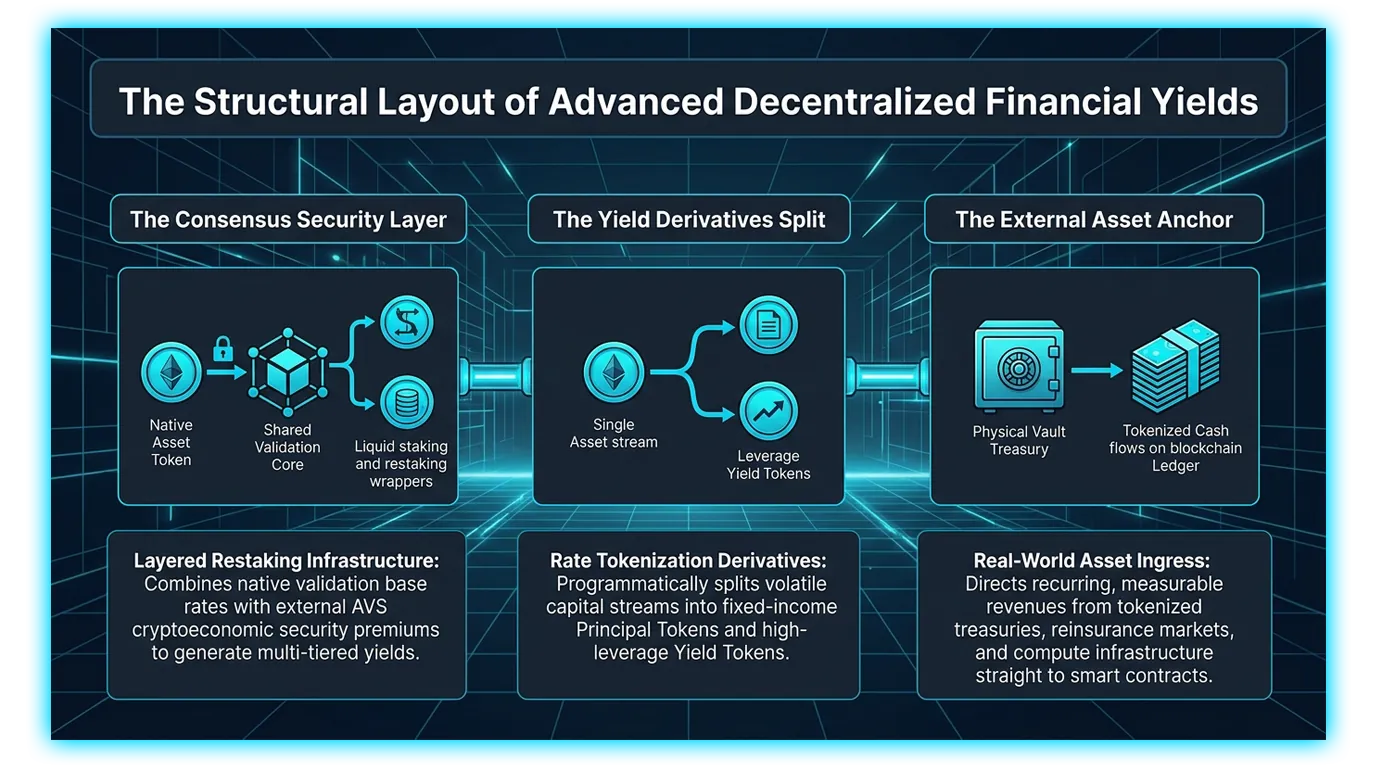

1. Sécurité cryptoéconomique en couches : LST et restauration des liquides (LRT)

- La transition des réseaux de premier plan vers Preuve de participation a établi la validation de réseau native comme le taux sans risque fondamental de l'économie crypto. Cependant, verrouiller les actifs directement dans les nœuds de validation introduit des contraintes de liquidité. Les secteurs du jalonnement et du restockage liquides résolvent ce blocage du capital.

La ligne de base de jalonnement liquide (LST)

- Les plateformes de jalonnement liquide permettent aux utilisateurs de mettre en commun leur capital natif (comme ETH ou SOL) pour prendre en charge les nœuds de consensus du réseau, recevant instantanément un jeton de jalonnement liquide composable comme stETH en retour. Ce wrapper accumule continuellement des récompenses de bloc de consensus et une valeur extractible maximale. (MEV) verse directement sur son solde symbolique ou sur sa valeur de rachat sous-jacente, servant d'actif capital très liquide dans la finance décentralisée.

La couche de multiplication de reconstitution (LRT)

- La restauration étend la sécurité économique générée par les actifs mis en jeu pour protéger les applications d'infrastructure externes, connues sous le nom de services activement validés (AVS), telles que les réseaux Oracle, pontset couches de disponibilité des données.

- En déposant des LST dans des protocoles de restauration comme EigenLayer, Symbiotic ou Karak, les utilisateurs permettent à leur capital de soutenir plusieurs réseaux de sécurité simultanément.

- Pour préserver la liquidité, les protocoles de restauration de liquide (LRP) comme Ether.fi ou Renzo font abstraction de cette infrastructure en émettant des jetons de restauration de liquide (LRT) comme eETH ou ezETH. Ce modèle crée une pile de rendement à plusieurs niveaux.

2. Tokenisation du rendement : dérivés fixes à revenu fixe

- À mesure que les flux de trésorerie générés par le réinvestissement et les actifs synthétiques deviennent de plus en plus complexes et variables, le marché a besoin de primitives financières spécialisées pour couvrir la volatilité des taux. Pendle Finance contrôle cette niche de tokenisation du rendement, fonctionnant essentiellement comme un marché de dérivés d'obligations et de taux en chaîne.

Mécanique PT et YT

Pendle prend un actif générateur de rendement (comme stETH ou un LRT) et le divise par programme en deux classes de jetons distinctes et indépendantes avant une date d'échéance spécifiée :

Jetons principaux (PT) : PT représente l'actif de base sous-jacent de base moins son rendement futur. Son comportement est identique à une obligation à coupon zéro dans la finance traditionnelle. Parce qu'il se négocie à un prix inférieur au prix au comptant de l'actif, la détention d'un jeton PT jusqu'à l'échéance garantit un rendement annualisé entièrement fixe, prévisible et automatisé, protégeant l'investisseur de la compression des taux en chaîne.

Jetons de rendement (YT) : YT regroupe 100 % du futur rendement variable et des points générés par l'actif sous-jacent. Acheter YT est un pari à effet de levier sur la hausse des rendements ; si les distributions de mises actives ou les points de récompense du protocole dépassent le coût payé pour le jeton, le détenteur de YT réalise des gains démesurés importants.

3. Actifs du monde réel (RWA) : récolter des ancres de valeur externes

DeFi a établi des ponts d'infrastructure directs vers la finance traditionnelle, intégrant les actifs du monde réel (RWA) directement dans Contrat intelligent pools pour isoler les portefeuilles de la pure volatilité crypto-native.

Le pivot lourd RWA

Le secteur RWA tokenisé est passé d'un simple suivi de trésorerie à une centrale de rendement absolu. Cette transformation est très évidente dans tous les protocoles de trading de rendement : environ 97 % de la valeur totale bloquée dans les pools de tokenisation d'actifs de premier plan provient de produits adossés à des flux de trésorerie réels plutôt que de boucles de prêt circulaires en chaîne.

Entrée diversifiée hors chaîne

Les investisseurs déploient des capitaux dans diverses structures RWA tokenisées pour accéder aux horizons institutionnels de titres à revenu fixe :

Tokenisation de la dette souveraine : Des plateformes comme Sky Protocol (via stUSDS) et des émetteurs de rendement spécialisés offrent un accès programmatique aux rendements du Trésor américain à court terme, fournissant des lignes de base stables qui surpassent systématiquement les taux des protocoles de prêt variables natifs pendant les phases de consolidation du marché.

Vecteurs alternatifs du monde réel : Les pools avancés offrent désormais une exposition structurée aux marchés de souscription de réassurance institutionnelle (tels que reUSD) et aux contrats de location d'infrastructures de calcul d'IA décentralisés (tels que USDat). Ces primitives importent des revenus réels non corrélés, mesurables et hautement récurrents directement dans le système. blockchain Grand livre .

4. Stratégies de boucle à effet de levier : multiplier l'efficacité du capital

Pour les acteurs avancés du marché désireux d'assumer des frais généraux d'exécution et de suivi de liquidation plus élevés, la grande composabilité des couches de prêt contemporaines permet le déploiement de Stratégies de bouclage à effet de levier.

La stratégie de diffusion de composabilité

Cette stratégie capitalise sur les différentiels de taux d'intérêt positifs entre les jetons à revenu fixe et les coûts d'emprunt variables sur les systèmes de prêt modulaires optimisés comme Aave ou Morpho Blue. Une boucle d’exécution importante fonctionne comme suit :

Un investisseur achète un actif à revenu fixe, tel qu'un jeton principal (PT) ou un dérivé synthétique en dollar, garantissant ainsi un rendement fixe premium.

L'utilisateur dépose ce jeton porteur de rendement dans un coffre-fort optimisé du marché des prêts qui accepte le jeton comme garantie de haute qualité.

L'emprunteur tire une ligne de crédit à faible taux libellée dans l'actif de base sous-jacent (tel que USDC ou ETH).

L'actif de base emprunté est instantanément renvoyé vers le marché libre, échangé contre des jetons plus productifs et déposé directement dans le coffre-fort de garantie.

En répétant cette boucle via des structures de crédit automatisées, les traders peuvent augmenter leur exposition notionnelle jusqu'à 3x ou 4x leur capital principal initial. Cela exploite leur rendement net, multipliant l’écart positif entre le rendement de la garantie et le taux d’intérêt de l’emprunt tout en restant entièrement protégé de la volatilité des prix de plusieurs actifs.

La matrice de risque de rendement DeFi

| Catégorie Stratégie | Mécanisme sous-jacent de base | Plage APY cible | Vecteurs de risques structurels primaires |

| Reprise de liquide (LRT) | Validation cryptoéconomique multi-réseaux via modules AVS. | 8% - 15% | Pénalités de coupure multicouche ; vulnérabilités logiques des contrats intelligents. |

| Revenu fixe (Pendle PT) | Achats d'obligations à coupon zéro à prix réduit jusqu'à l'échéance. | 4 % - 9 % fixe | Exploits de contrats intelligents ; la file d’attente de liquidation se bloque à l’échéance. |

| Spéculation sur le rendement (Pendle YT) | Exploitation du rendement futur et de l'extraction de points sur le marché. | Très variable | Compression absolue du rendement ; décroissance de valeur nulle à l’échéance. |

| RWA tokenisés | Tokenisation en chaîne des trésoreries et des actifs alternatifs. | 4,5% - 12% | Défaut de la contrepartie hors chaîne ; gels réglementaires ou légaux d’avoirs. |

| Boucle optimisée | Boucles d'emprunt de garanties récursives via des coffres-forts de prêt. | 15% - 35%+ | Décalages de tarification Oracle ; des hausses soudaines des taux d’emprunt déclenchant des liquidations. |

Forensique universelle en chaîne et télémétrie commerciale via DEXTools

- La navigation dans les stratégies de rendement DeFi décentralisées à plusieurs niveaux nécessite des analyses de données indépendantes et hautement fiables pour surveiller les soldes des pools, auditer la vélocité des capitaux et suivre les institutions. portefeuille entrées sur le marché.

- Plateformes avancées d'analyse de données comme DEXOutils fournit une boîte à outils universelle et indispensable pour les acteurs financiers contemporains, fonctionnant de manière transparente comme une couche de suivi agnostique indépendante des réseaux de blockchain individuels ou des architectures de protocole spécifiques.

Vous pouvez accéder à DEXTools ici et commencez à trader dès aujourd'hui.

Comment relier la crypto entre les chaînes : tutoriel complet entre chaînes 2026 Comment utiliser 1 pouce pour les swaps : ordres classiques, fusion et limités (2026) Comment utiliser le portefeuille OKX Web3 : guide du hub DeFi multi-chaînes (2026)Avertissement : Cet article est à titre informatif uniquement et ne constitue pas un conseil en investissement, un conseil financier, un conseil commercial ou tout autre type de conseil. DEXTools ne recommande pas d'acheter, de vendre ou de détenir une crypto-monnaie ou un jeton. Les utilisateurs doivent effectuer leurs propres recherches et consulter un conseiller financier qualifié avant de prendre toute décision d'investissement. Les investissements en crypto-monnaie sont volatils et à haut risque. DEXTools n'est pas responsable des pertes subies.