2026 Yılının En İyi DeFi Getiri Stratejileri (Stablecoinlerin Ötesinde)

Sürdürülebilir getiri arayışı, temel token teşviklerinin ötesine geçmeyi gerektirir. Yeniden hisse alma, oran tokenizasyonu ve tokenize edilmiş RWA'ların teknik gerçeklerini inceliyoruz.

Getiri Paradigması: Yerel Token Seyreltmesinden Sabit Bağlantılı Sermayeye Geçiş

- Çağdaş merkezi olmayan finans (DeFi) ortamı büyük bir yapısal yeniden yapılanmaya uğradı. İlk piyasa yinelemelerinde, getiri çiftçiliği sürdürülemez bir modele dayanıyordu: protokoller, yüksek yıllık getirileri yapay olarak sübvanse etmek için enflasyonist kamu hizmeti yönetişim tokenleri basıyordu. Kamuoyunun dikkati yön değiştirdiğinde bu token modelleri çöktü ve ekosistemi sürdürülebilir değer aramaya zorladı.

- Piyasa "gerçek DeFi getirisi" ile çalışıyor: organik protokol işlem ücretlerinden elde edilen getiriler, stake kanıtı konsensüs ödülleri ve gerçek dünyadaki nakit akışlarından elde edilen getiriler. Temel katmandaki kripto para borç verme oranlarının yapısal sıkışma yaşadığı göz önüne alındığında, piyasa katılımcılarının sermaye büyümesini sürdürmek için basit stabilcoin mevduatlarının ötesine bakması gerekiyor.

- Bu ortamda gezinmek, çok katmanlı likit staking tokenlarının (LST'ler), gelişmiş yeniden stake çerçevelerinin, getiri tokenizasyon platformlarının ve yapılandırılmış zincir dışı varlık entegrasyonlarının kullanılmasını gerektirir. Bu kapsamlı kılavuz, önde gelen alternatif getiri mimarilerini, bunların uygulama mekanizmalarını ve bunları tanımlayan risk boyutlarını ayrıntılı olarak açıklamaktadır.

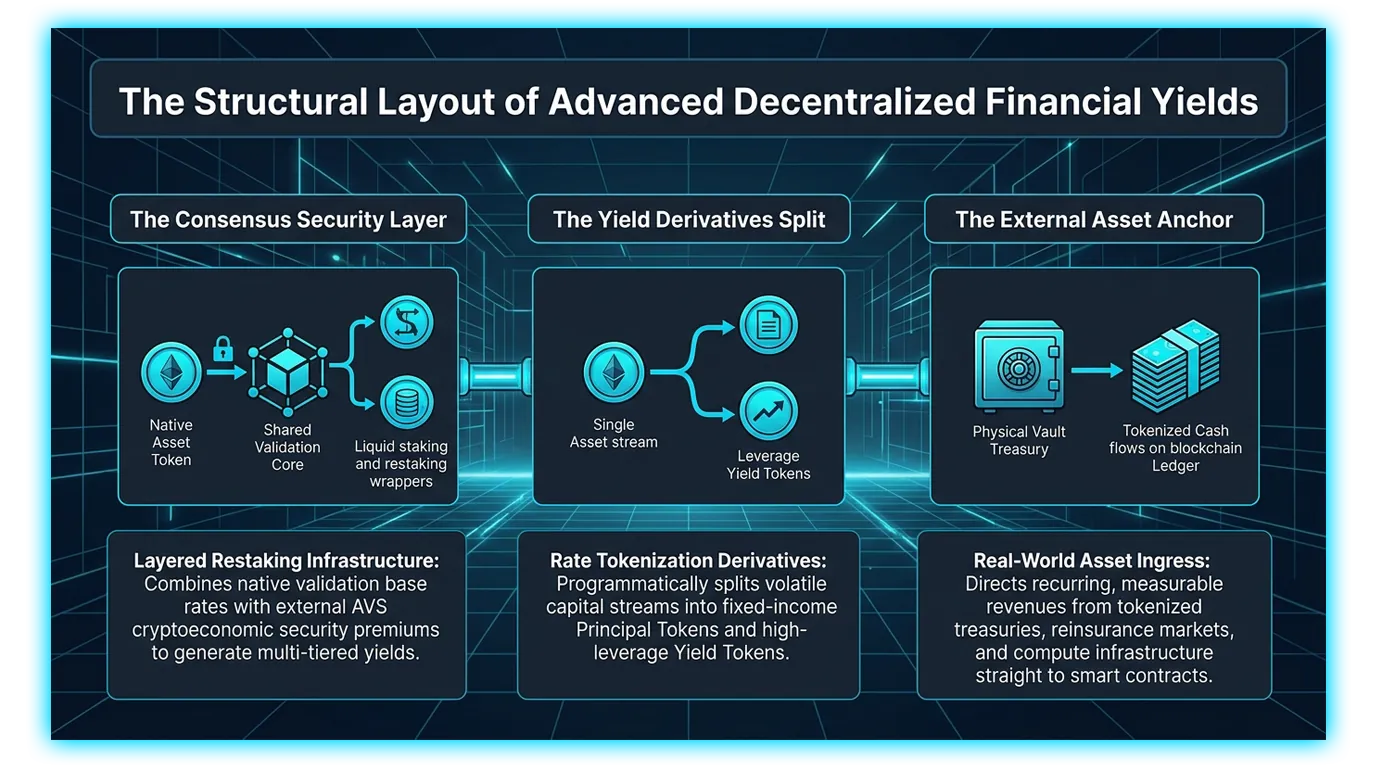

1. Katmanlı Kriptoekonomik Güvenlik: LST'ler ve Likit Yeniden Alım (LRT'ler)

- Birinci sınıf ağların geçişi Hisse Kanıtı , kripto ekonomisinin temel risksiz oranı olarak yerel ağ doğrulamasını oluşturmuştur. Ancak varlıkların doğrudan doğrulayıcı düğümlere kilitlenmesi likidite kısıtlamaları getirir. Likit staking ve yeniden staking sektörleri bu sermaye kilitlenmesini çözmektedir.

Likit Staking Taban Çizgisi (LST'ler)

- Likit staking platformları, kullanıcıların yerel sermayelerini (örneğin ETH veya SOL) ağ konsensüs düğümlerini desteklemek için anında aşağıdaki gibi şekillendirilebilir bir likit staking tokenı alır stETH Karşılığında . Bu paket sürekli olarak fikir birliği bloğu ödülleri ve Maksimum Çıkarılabilir Değer biriktirir (MEV) ödemeleri doğrudan token bakiyesine veya altta yatan geri ödeme değerine aktarır ve merkezi olmayan finans genelinde oldukça likit bir sermaye varlığı olarak hizmet eder.

Yeniden Alım Çarpma Katmanı (LRT'ler)

- Yeniden alım, Oracle ağları gibi Aktif Olarak Doğrulanmış Hizmetler (AVS'ler) olarak bilinen harici altyapı uygulamalarını korumak için stake edilen varlıklar tarafından oluşturulan ekonomik güvenliği genişletir. köprülerve veri kullanılabilirliği katmanları.

- Kullanıcılar, LST'leri EigenLayer, Symbiotic veya Karak gibi yeniden alım protokollerine yatırarak sermayelerinin aynı anda birden fazla güvenlik ağını desteklemesine olanak tanır.

- Likiditeyi korumak için Ether.fi veya Renzo gibi Liquid Retakeing Protokolleri (LRP'ler), eETH veya ezETH gibi Liquid Retake Token'ları (LRT'ler) üreterek bu altyapıyı soyutlar. Bu model çok katmanlı bir getiri yığını oluşturur.

2. Getiri Tokenizasyonu: Sabit Gelirli Sabit Türevler

- Yeniden hisse alımı ve sentetik varlıkların yarattığı nakit akışları giderek daha karmaşık ve değişken hale geldikçe, piyasa, oran oynaklığından korunmak için uzmanlaşmış finansal ilkellere ihtiyaç duyuyor. Pendle Finans , esas olarak zincir üstü tahvil ve oran türev piyasası olarak işlev gören bu getiri tokenizasyon nişini kontrol eder.

PT ve YT Mekaniği

Pendle, getiri sağlayan bir varlığı (stETH veya LRT gibi) alır ve bunu belirli bir vade tarihinden önce programlı olarak iki ayrı, bağımsız token sınıfına ayırır:

Ana Tokenlar (PT): PT, temel temel varlık eksi gelecekteki getirisini temsil eder. Geleneksel finanstaki sıfır kuponlu tahvillerle aynı şekilde davranır. Spot varlık fiyatına göre indirimli işlem gördüğü için, vadeye kadar bir PT tokenini tutmak tamamen sabit, öngörülebilir ve otomatik yıllık getiriyi garanti ederek yatırımcıyı zincir içi oran sıkıştırmasından korur.

Getiri Tokenları (YT): YT, dayanak varlık tarafından üretilen gelecekteki değişken getiri ve puanların %100'ünü bir araya getirir. YT satın almak, artan getirilere yönelik kaldıraçlı bir bahistir; Aktif staking dağılımları veya protokol ödül puanları, token için ödenen maliyeti aşarsa, YT sahibi önemli miktarda büyük kazançlar elde eder.

3. Gerçek Dünya Varlıkları (RWAs): Dış Değer Çıpalarının Toplanması

DeFi, gerçek dünya varlıklarını (RWA'lar) doğrudan finansa entegre ederek geleneksel finansa doğrudan altyapı köprüleri kurdu. akıllı sözleşme portföyleri saf kripto-yerli volatiliteden izole etmek için havuzlar.

RWA Ağır Pivot

Tokenize edilmiş RWA sektörü, basit hazine takibinden mutlak bir getiri merkezine dönüştü. Bu dönüşüm getiri ticareti protokollerinde oldukça belirgindir: Üst düzey varlık tokenizasyon havuzlarında kilitlenen toplam değerin yaklaşık %97'si, döngüsel zincir içi borç verme döngüleri yerine gerçek dünyadaki nakit akışları tarafından desteklenen ürünlerden kaynaklanmaktadır.

Çeşitlendirilmiş Zincir Dışı Giriş

Yatırımcılar, kurumsal sabit gelir ufuklarına erişmek için sermayeyi çeşitli tokenleştirilmiş RWA yapılarına dağıtıyor:

Devlet Borç Tokenizasyonu: Sky Protokolü (stUSDS aracılığıyla) ve uzmanlaşmış getiri ihraççıları gibi platformlar, kısa vadeli ABD Hazine tahvili getirilerine programlı erişim sunarak, piyasa konsolidasyon aşamaları sırasında yerel değişken borç verme protokolü oranlarından sürekli olarak daha iyi performans gösteren istikrarlı temeller sağlar.

Alternatif Gerçek Dünya Vektörleri: Gelişmiş havuzlar artık kurumsal reasürans sigortalama piyasalarına (reUSD gibi) ve merkezi olmayan yapay zeka bilgi işlem altyapısı kiralama anlaşmalarına (USDat gibi) yapılandırılmış erişim sunuyor. Bu ilkeller, ilişkisiz, ölçülebilir ve yüksek oranda yinelenen gerçek dünya gelirlerini doğrudan blockchain defter.

4. Kaldıraçlı Döngü Stratejileri: Sermaye Verimliliğini Artırma

Daha yüksek icra ve tasfiye takibi yükü üstlenmek isteyen ileri düzey piyasa katılımcıları için, çağdaş borç verme katmanlarının yüksek oranda şekillendirilebilirliği, kaldıraçlı döngü stratejileri.

Şekillendirilebilirlik Yayılma Stratejisi

Bu strateji, Aave veya Morpho Blue gibi optimize edilmiş modüler borç verme sistemleri genelinde sabit gelirli tokenlar ile değişken borçlanma maliyetleri arasındaki pozitif faiz oranı farklarından yararlanır. Öne çıkan bir yürütme döngüsü şu şekilde çalışır:

Bir yatırımcı, Ana Token (PT) veya sentetik dolar türevi gibi sabit getirili bir varlık satın alarak premium sabit getiriyi sabitler.

Kullanıcı, getiri sağlayan bu tokenı, tokenı yüksek kaliteli teminat olarak kabul eden optimize edilmiş bir borç verme piyasası kasasına yatırır.

Borçlu, temel baz varlık (USDC veya ETH gibi) cinsinden düşük faizli bir kredi limiti çeker.

Ödünç alınan temel varlık anında açık piyasaya geri yönlendirilir, daha fazla getiri sağlayan tokenlarla takas edilir ve doğrudan teminat kasasına yatırılır.

Yatırımcılar, otomatik kredi yapıları yoluyla bu döngüyü tekrarlayarak, kavramsal risklerini başlangıç ana sermayelerinin 3 katına veya 4 katına çıkarabilirler. Bu, çapraz varlık fiyat dalgalanmalarından tamamen korunmayı sürdürürken, teminat getirisi ile borçlanma faiz oranı arasındaki pozitif farkı çarparak net getirilerini artırır.

DeFi Getiri Risk Matrisi

| Strateji Kategorisi | Temel Temel Mekanizma | APY Aralığını Hedefle | Birincil Yapısal Risk Vektörleri |

| Sıvı Yeniden Alma (LRT) | AVS modülleri aracılığıyla çoklu ağ kriptoekonomik doğrulama. | %8 - %15 | Çok katmanlı kesme cezaları; akıllı sözleşme mantığındaki güvenlik açıkları. |

| Sabit Gelir (Pendle PT) | Vadeye kadar indirimli kuponsuz tahvil alımları. | %4 - %9 Sabit | Akıllı sözleşme istismarları; tasfiye kuyruğu vade sonunda kilitlenir. |

| Getiri Spekülasyonu (Pendle YT) | Kaldıraçlı gelecekteki getiri ve puan piyasası çıkarımı. | Oldukça Değişken | Mutlak verim sıkıştırması; vade sonunda sıfır değerinde azalma. |

| Tokenleştirilmiş RWA'lar | Hazine tahvillerinin ve alternatif varlıkların zincir üzerinde tokenizasyonu. | %4,5 - %12 | Zincir dışı karşı taraf varsayılanı; düzenleyici veya yasal varlıkların dondurulması. |

| Kaldıraçlı Döngü | Borç verme kasaları aracılığıyla yinelenen teminat borçlanma döngüleri. | %15 - %35+ | Oracle fiyatlandırmasında gecikmeler; Borçlanma faizlerindeki ani yükselişler tasfiyeleri tetikliyor. |

DEXTools aracılığıyla Evrensel Zincir İçi Adli Tıp ve Ticaret Telemetrisi

- Çok katmanlı, merkezi olmayan DeFi getiri stratejilerinde gezinmek, havuz bakiyelerini izlemek, sermaye hızını denetlemek ve kurumsal takibi gerçekleştirmek için bağımsız, son derece güvenilir veri analitiği gerektirir cüzdan Piyasadaki girişler.

- Gelişmiş veri analitik platformları DEXTools , bireysel blockchain ağlarından veya belirli protokol mimarilerinden bağımsız, agnostik bir izleme katmanı olarak sorunsuz bir şekilde çalışan, çağdaş finans katılımcıları için vazgeçilmez, evrensel bir araç seti sağlar.

DEXTools'a erişebilirsiniz burada ve bugün işlem yapmaya başlayın.

Zincirler Arasında Kripto Nasıl Köprü Oluşturulur: Zincirler Arası Eğitimi Tamamlayın 2026 Swaplar için 1inç Nasıl Kullanılır: Klasik, Fusion ve Limit Emirleri (2026) OKX Web3 Cüzdanı Nasıl Kullanılır: Çok Zincirli DeFi Hub Kılavuzu (2026)Yasal Uyarı: Bu makale yalnızca bilgilendirme amaçlıdır ve yatırım tavsiyesi, finansal tavsiye, alım satım tavsiyesi veya başka herhangi bir tavsiye niteliğinde değildir. DEXTools herhangi bir kripto para biriminin veya jetonun satın alınmasını, satılmasını veya tutulmasını önermez. Kullanıcılar herhangi bir yatırım kararı vermeden önce kendi araştırmalarını yapmalı ve nitelikli bir mali danışmana danışmalıdır. Kripto para yatırımları değişken ve yüksek risklidir. DEXTools, meydana gelen kayıplardan sorumlu değildir.