Kryptokostenbasis-Methode: FIFO vs. spezifische ID

Die Ära des globalen Token-Poolings ist offiziell vorbei. Wir schlüsseln die strukturellen Veränderungen, Voridentifizierungsvorschriften und Rechnungslegungskennzahlen auf, die die Kryptosteuern nach 2025 regeln.

Erklärte Methoden zur Krypto-Kostenbasis: FIFO vs. spezifische ID nach der Wallet-Regel

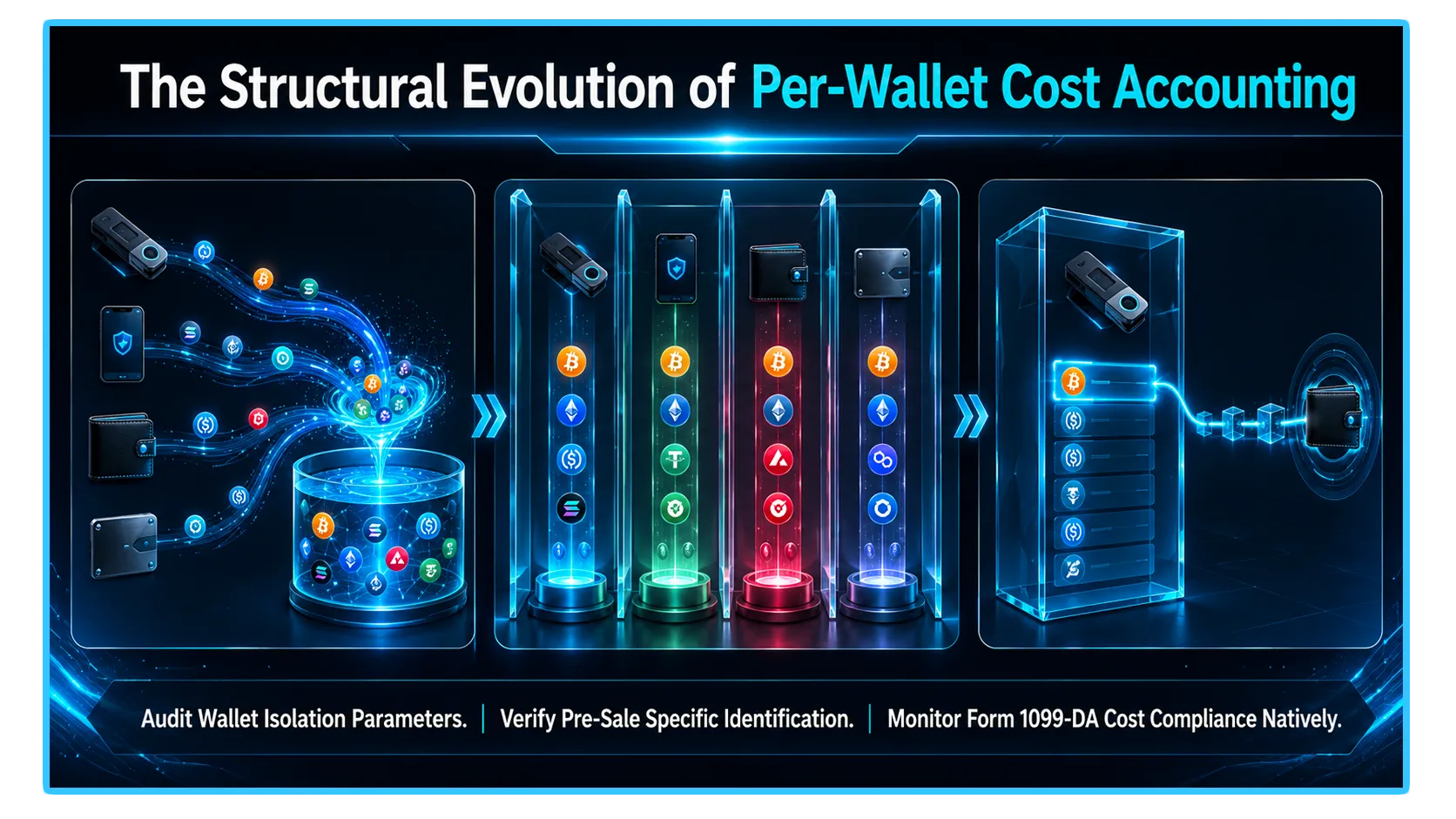

- Die Methodik zur dezentralen Vermögenssteuer-Unterabrechnung hat die tiefgreifendste strukturelle Überarbeitung seit der Einführung der digitalen Anlageklasse erfahren. Jahrelang nutzten Krypto-Händler und dezentrale Finanzteilnehmer (DeFi) eine äußerst praktische Buchhaltungsannahme namens Universelle Poolverfolgung.

- Unter diesem Legacy-Framework könnte ein Investor alle identischen Token, die über eine globale Matrix aus separaten Börsenkonten, Hardware-Wallets und Web3-Schnittstellen gehalten werden, in einer einzigen, zentralen Datenwarteschlange zusammenfassen. Bei der Liquidation eines Vermögenswerts könnte die Steuer-Engine programmgesteuert über das gesamte Portfolio „greifen“, um das mathematisch vorteilhafteste historische Kauflos zu ermitteln, unabhängig davon, wo die physische Transaktion physisch stattgefunden hat.

- Mit der Finalisierung der Treasury Regulation wurde dieser Praxis ein Ende gesetzt. Durchgesetzt als obligatorische Kostenbasisregel pro Wallet, der IRS hat die universelle Poolverfolgung offiziell verboten. In Zukunft wird das offene Finanzbuch als eine Reihe vollständig isolierter Datensilos behandelt. Jedes einzelne Börsenkonto, jede Hardware-Adresse und jeder institutionelle Tresor muss seine eigene, völlig unabhängige Steuerpostenwarteschlange unterhalten.

- Als Ergebnis haben Sie sich entschieden Krypto-Kostenbasismethode bewertet nicht mehr Ihr globales Nettovermögen: Es wird ausschließlich innerhalb der isolierten Wände des spezifischen Containers ausgeführt, in dem Ihre Vermögensveräußerung erfolgt. Dieser technische Leitfaden vergleicht die Mechanismen von First-In, First-Out (FIFO) mit der spezifischen Identifizierung (spezifische ID) unter diesem streng lokalisierten Buchhaltungssystem.

1. Der Strukturwandel: Universelles Pooling vs. Isolation pro Wallet

- Um die moderne Steuerschuld mit quantitativer Präzision zu bewerten, müssen Sie sich zunächst die betriebliche Trennung vorstellen, die der neue Rechtsrahmen vorschreibt.

- Wenn Sie unter dem alten Pooling-System 1 Bitcoin auf Coinbase für 20.000 $, einen weiteren auf Kraken für 60.000 $ gekauft und später 1 Bitcoin auf Kraken für 70.000 $ verkauft haben, könnte Ihre Software den Kraken-Verkauf mit dem Coinbase-Kauflos koppeln. Dadurch wurde Ihr realisierter Kapitalgewinn auf 50.000 US-Dollar minimiert, obwohl die Vermögenswerte in separaten Hauptbüchern geführt werden.

- Nach der Pro-Wallet-Regel ist diese Cross-Ledger-Kopplung völlig illegal. Da die Liquidation auf Kraken erfolgte, sind Sie gezwungen, die Transaktion ausschließlich mit den Kostenbasis-Lots abzugleichen, die nativ für dieses bestimmte Kraken-Konto gelten. Ihr Coinbase-Kauflos bleibt gesperrt und für den Abgleich völlig unzugänglich, es sei denn, vor dem Handel wurde eine physische, dokumentierte On-Chain-Asset-Migration zwischen den Plattformen durchgeführt. Die von Ihnen gewählte Matching-Berechnung muss vollständig innerhalb lokalisierter Kontowarteschlangen berechnet werden.

2. First-In, First-Out (FIFO): Die standardmäßige Multi-Chain-Basislinie

First-In, First-Out (FIFO) ist die vom IRS vorgeschriebene grundlegende Standardmethode, wenn ein Steuerzahler die strengen Kriterien, die zur Umsetzung einer komplexeren Optimierungsstrategie erforderlich sind, nicht angemessen erfüllt.

Der lokalisierte FIFO-Mechanismus

FIFO basiert auf der strengen chronologischen Annahme, dass die ältesten Einheiten eines Vermögenswerts, die auf einem bestimmten Konto angesammelt wurden, die absolut ersten Einheiten sind, die bei einer Veräußerung liquidiert werden.

Die Aufwärtstrendfalle des Marktes: In einem längeren, mehrjährigen Bullenmarkt erzielt FIFO in der Regel die größten unmittelbaren steuerpflichtigen Kapitalgewinne. Da Ihre ältesten historischen Grundstücke in der Regel die günstigsten Erwerbspunkte sind, maximiert die Paarung mit aktuellen Offenmarktkursen die sichtbare Gewinnspanne.

Der Silberstreif am Horizont für langfristige Kapitalgewinne: Während FIFO häufig die Rohgröße Ihres steuerpflichtigen Gewinns erhöht, beschleunigt es Ihren Übergang zur Klassifizierung langfristiger Kapitalgewinne. Wenn das älteste lokalisierte Los länger als 365 Tage ununterbrochen auf diesem bestimmten Konto gehalten wurde, qualifiziert sich die Transaktion für niedrigere Steuerklassen (0 %, 15 % oder 20 %), wodurch die nominale Gewinnsteigerung häufig ausgeglichen wird.

3. Spezifische Identifikation (spezifische ID): Das Präzisionslenkrad

- Für fortgeschrittene Allokatoren, die vollständige Kontrolle über ihre Steuerschulden anstreben, fungiert Specific Identification (Specific ID) als ultimatives Portfolio-Steuerrad. Eine spezifische ID ermöglicht es dem Steuerzahler, manuell das genaue historische Kauflos auszuwählen, das er mit einer bestimmten Veräußerung verknüpfen möchte, vorausgesetzt, er sorgt für eine sorgfältige Nachverfolgung auf Hauptbuchebene.

- Durch Specific ID können Händler fortgeschrittene Finanz-Engineering-Substrate wie automatisieren Highest-In, First-Out (HIFO). In einem Handelsumfeld mit hohem Volumen können Sie durch die Auswahl Ihrer Kauflose mit den höchsten Kosten im Vergleich zu den Verkäufen Ihre unmittelbaren Kapitalgewinne minimieren (oder Ihre realisierten Kapitalverluste maximieren) und so das aktive Betriebskapital in Ihrer Bilanz erhalten.

Das entscheidende Mandat zur Voridentifizierung

- Die Implementierung von Specific ID bringt einen großen regulatorischen Haken mit sich. In der Vergangenheit konnten Händler die spezifische ID rückwirkend einsetzen und bis zum Ende des Steuerjahres warten, um Datensimulationen durchzuführen und optimale Lose auszuwählen, lange nachdem die Geschäfte abgewickelt waren.

- Das aktuelle Rahmenwerk verbietet dauerhaft die rückwirkende Identifizierung. Um die spezifische ID legal zu nutzen, Die spezifischen zu veräußernden Vermögensgegenstände müssen zum oder vor dem genauen Zeitpunkt des Verkaufs oder der Übertragung identifiziert werden.

- Sie müssen Ihrer Börsenschnittstelle, Ihrem programmatischen Handelsskript oder Ihrem internen Ledger-Tracking-System explizit mitteilen, welches Los liquidiert wird vorher Die Transaktion ist abgeschlossen. Wenn Sie die Charge nicht vorab identifizieren und die Dokumentation nicht gleichzeitig erfassen, kann der IRS Ihre benutzerdefinierte Optimierung ungültig machen und Ihre gesamte Kontohistorie zwangsweise auf den Standard-FIFO-Abgleich zurücksetzen.

4. Die Übergangsbrücke: Einnahmenverfahren 2024-28

- Da Millionen von Altinvestoren über in der Vergangenheit gesammelte Datenlücken verfügten, die in dieses starre Regime übergingen, stellte das IRS einen wichtigen, einmaligen sicheren Hafen für den Übergang zur Verfügung, der als „sicherer Hafen“ bezeichnet wird Einnahmenverfahren 2024-28.

- Dieses Verfahren gewährte den Steuerzahlern ab dem 1. Januar 2025 die rechtliche Befugnis, ihre historischen, universellen Kostenpools systematisch zu zerlegen und ihre ungenutzten Basislose auf ihre aktiven physischen Geldbörsen und Börsenkonten zu verteilen.

- Den Steuerzahlern war es gestattet, jede angemessene Allokationsmethode zu nutzen, wie zum Beispiel die Zuordnung ihrer kostengünstigsten Basis-Lots zu ihren Cold-Storage-Wallets mit dem höchsten Saldo, um sie für eine langfristige Aufbewahrung aufzubewahren. Dieses Safe-Harbor-Migrationsfenster musste vor der formellen Einreichung der Steuererklärung für 2025 vollständig ausgefüllt und dokumentiert werden.

- Sobald dieser Zuteilungsschwellenwert überschritten wird, werden Ihre historischen Wallet-Basislinien offiziell gesperrt. In Zukunft besteht die einzige Möglichkeit, die Basis zwischen unabhängigen Wallets zu migrieren, in einer physischen Übertragung von Vermögenswerten in der Kette, wobei das spezifische Kostenbasislos atomar neben dem Token übertragen wird.

5. Zusammenfassungsmatrix: FIFO vs. spezifische ID

Um die strategischen Kompromisse zwischen den beiden primären Rechnungslegungsrahmen zu konzeptualisieren, können wir ihre zentralen betrieblichen Eigenschaften nebeneinander analysieren:

| Buchhaltungsdimension | First-In, First-Out (FIFO) | Spezifische Identifikation (Spezifische ID) |

| IRS-Klassifizierungsstatus | Gesetzliche Standard-Grundlinie | Zulässiges Optimierungsparadigma |

| Ausführungszeitfenster | Automatisiert; erfordert keine Echtzeiteingabe | Obligatorisch; muss zum Zeitpunkt des Handels vorab identifiziert werden |

| Komplexität der Aufzeichnungen | Minimal (Chronologische Hauptbuchwarteschlange) | Hoch (Zeitgleiche Dokumentation auf Losebene) |

| Unmittelbare Steuerbelastung | Generell höher bei aufsteigenden Makrotrends | Generell minimiert durch HIFO-Auswahl |

| Geschwindigkeit der Halteperiode | Priorisiert den langfristigen Abschluss der Steuerklasse | Variable; Abhängig von Ihrer spezifischen Losauswahl |

6. On-Chain-Diagnose und -Verifizierung über DEXTools

- Die Formulierung einer Steuerstrategie auf institutioneller Ebene unter einem strikten Pro-Wallet-Mandat erfordert einen transparenten Einblick in Live-Multi-Chain-Liquiditätsdaten. Während zentralisierte Maklerunternehmen interne Datenbanktransaktionen verfolgen, um Erlösberichte nach Formular 1099-DA zu erstellen, ist die unabhängige Überprüfung Ihrer rohen, historischen Ausführungspreisticks über dezentrale Anwendungen hinweg die einzige Methode, um Ihre benutzerdefinierten Chargenauswahlen mit spezifischer ID während einer Bundesprüfung zu verteidigen.

- DEXTools bietet die kritische Analyseinfrastruktur, die zur Überwachung dieser Bewegungen in Echtzeit erforderlich ist. Durch den Einsatz fortschrittlicher Paarverfolgung, historischer Block-Order-Visualisierung und umfassender Wallet-Telemetrie über alternative Layer-1- und Layer-2-Netzwerke können Marktteilnehmer unabhängig überprüfen, ob ihre dokumentierte Kostenbasis mit der realen historischen Markttiefe übereinstimmt.

- Durch die Sicherstellung, dass Ihre lokalisierten Unterbuchhaltungssysteme auf authentische On-Chain-Telemetrie abgestimmt sind, wird Ihr Portfolio vor willkürlichen Nullbasisannahmen geschützt, sodass Ihr Kapital unter dem modernen Regulierungsparadigma hocheffizient bleibt.

Haftungsausschluss: Dieser Artikel dient nur zu Informationszwecken und stellt keine Anlageberatung, Finanzberatung, Handelsberatung oder sonstige Beratung dar. DEXTools empfiehlt nicht, Kryptowährungen oder Token zu kaufen, zu verkaufen oder zu halten. Benutzer sollten ihre eigene Recherche durchführen und sich an einen qualifizierten Finanzberater wenden, bevor sie Anlageentscheidungen treffen. Kryptowährungsinvestitionen sind volatil und mit hohem Risiko verbunden. DEXTools ist nicht verantwortlich für etwaige Verluste.