Método de base de costo criptográfico: FIFO versus ID específica

La era de la agrupación global de tokens está oficialmente muerta. Desglosamos los cambios estructurales, los mandatos de identificación previa y las métricas contables que rigen los criptoimpuestos posteriores a 2025.

Explicación de los métodos de base de costos criptográficos: FIFO versus ID específica después de la regla de billetera

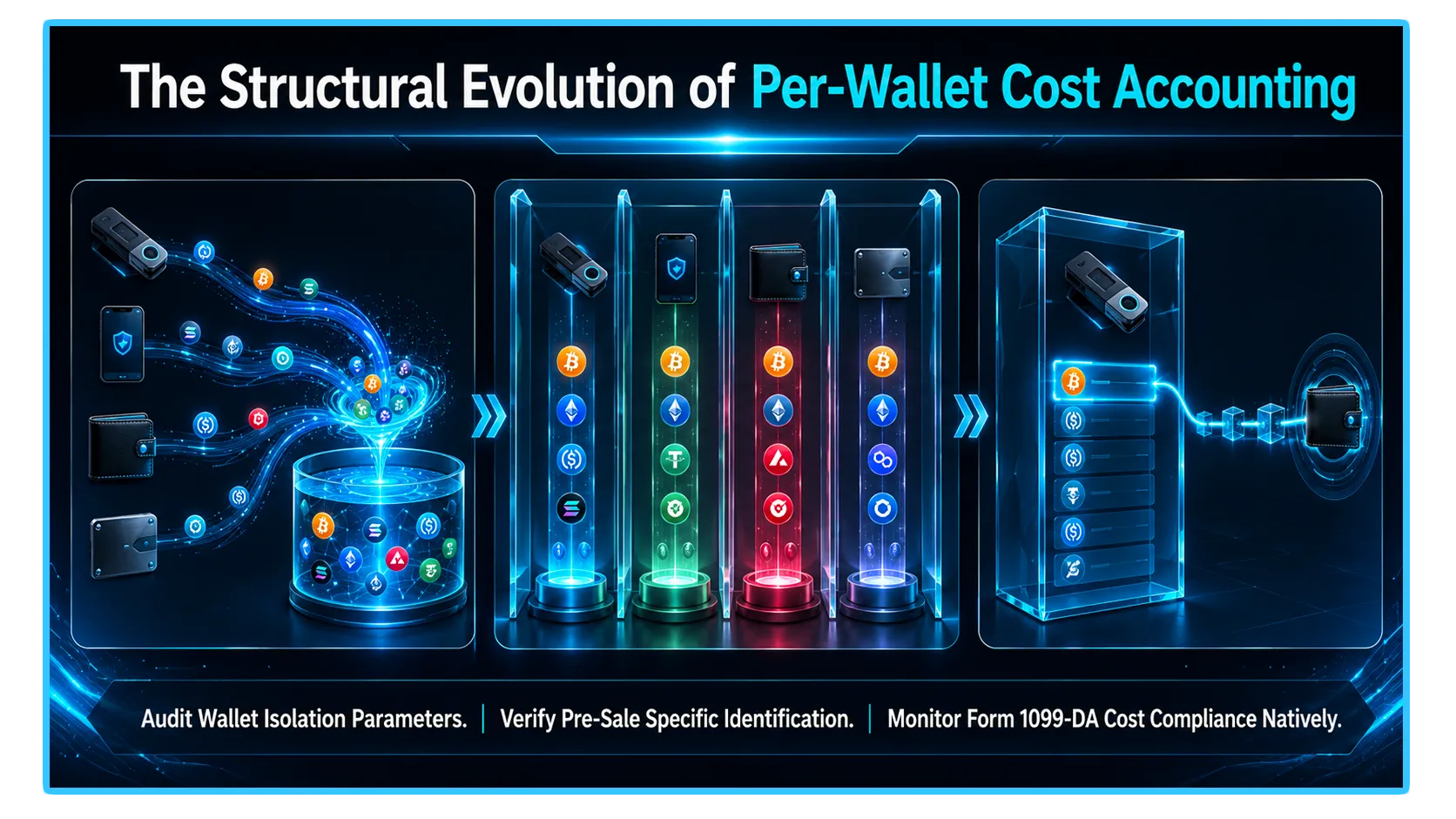

- La metodología que rige la subcontabilización descentralizada del impuesto a los activos ha experimentado su revisión estructural más agresiva desde el inicio de la clase de activos digitales. Durante años, los comerciantes de criptomonedas y los participantes de las finanzas descentralizadas (DeFi) utilizaron un supuesto contable muy conveniente conocido como seguimiento universal de piscinas.

- Bajo este marco heredado, un inversor podría agregar todos los tokens idénticos mantenidos en una matriz global de cuentas de intercambio separadas, billeteras de hardware e interfaces web3 en una única cola de datos centralizada. Al liquidar un activo, el motor fiscal podría "alcanzar" programáticamente toda la cartera para obtener el lote de compra histórico matemáticamente más ventajoso, independientemente de dónde se produjo físicamente la transacción.

- La finalización del Reglamento del Tesoro puso fin por completo a esta práctica. Aplicado como el regla obligatoria de base de costo por billetera, el IRS prohibió oficialmente el seguimiento de grupos universales. En el futuro, el libro financiero abierto se trata como una serie de silos de datos completamente aislados. Cada cuenta de intercambio individual, dirección de hardware y bóveda de custodia institucional debe mantener su propia cola de lotes de impuestos totalmente independiente.

- Como resultado, tu elegido Método de base de costos criptográficos ya no evalúa su riqueza neta global: se ejecuta estrictamente dentro de las paredes aisladas del contenedor específico donde se produce su enajenación de activos. Esta guía técnica contrasta la mecánica del primero en entrar, primero en salir (FIFO) con la identificación específica (ID específica) bajo este estricto régimen contable localizado.

1. El cambio estructural: pooling universal versus aislamiento por billetera

- Para evaluar la responsabilidad tributaria moderna con precisión cuantitativa, primero es necesario visualizar la separación operativa que exige el nuevo marco regulatorio.

- Bajo el antiguo régimen de pooling, si compraba 1 Bitcoin en Coinbase por $20,000, otro en Kraken por $60,000 y luego vendía 1 Bitcoin en Kraken por $70,000, su software podía emparejar la venta de Kraken con el lote de compra de Coinbase. Esto minimizó su ganancia de capital realizada hasta $50,000, a pesar de que los activos residen en libros de contabilidad separados.

- Según la regla por billetera, este emparejamiento entre libros contables es completamente ilegal. Debido a que la liquidación se produjo en Kraken, se ve obligado a comparar la transacción exclusivamente con los lotes de base de costo nativos de esa cuenta Kraken específica. Su lote de compra de Coinbase permanece bloqueado y completamente inaccesible para igualarlo a menos que se haya ejecutado una migración física y documentada de activos en cadena entre las plataformas antes de la transacción. Cualquiera que sea el cálculo coincidente que elija, debe calcularse en su totalidad dentro de las colas de cuentas localizadas.

2. Primero en entrar, primero en salir (FIFO): la línea de base predeterminada de múltiples cadenas

Primero en entrar, primero en salir (FIFO) es el método predeterminado básico exigido por el IRS si un contribuyente no cumple adecuadamente los estrictos criterios necesarios para implementar una estrategia de optimización más compleja.

El mecanismo FIFO localizado

FIFO opera bajo el rígido supuesto cronológico de que las unidades más antiguas de un activo acumuladas dentro de una cuenta específica son las primeras unidades absolutas liquidadas tras una enajenación.

La trampa de la tendencia alcista del mercado: En un mercado alcista prolongado y de varios años, FIFO normalmente produce las mayores ganancias de capital imponibles inmediatas. Debido a que sus lotes históricos más antiguos suelen ser sus puntos de adquisición más baratos, compararlos con las tasas actuales del mercado abierto maximiza el margen de ganancias visible.

El lado positivo de las ganancias de capital a largo plazo: Si bien FIFO a menudo infla el tamaño bruto de su ganancia imponible, acelera su transición a la clasificación de ganancias de capital a largo plazo. Si el lote localizado más antiguo se mantuvo continuamente dentro de esa cuenta específica durante más de 365 días, la transacción califica para tramos impositivos más bajos (0%, 15% o 20%), lo que con frecuencia compensa la expansión de la ganancia nominal.

3. Identificación Específica (ID Específica): El Volante de Precisión

- Para los asignadores avanzados que buscan un control total sobre su obligación tributaria, la Identificación específica (ID específica) funciona como el volante de cartera definitivo. La identificación específica permite al contribuyente seleccionar manualmente el lote de compra histórico exacto que desea emparejar con una disposición específica, siempre que mantenga un seguimiento meticuloso a nivel del libro mayor.

- A través de una identificación específica, los operadores pueden automatizar sustratos de ingeniería financiera avanzada como Más alto en entrar, primero en salir (HIFO). En un entorno comercial de alto volumen, seleccionar los lotes de compra de mayor costo para compararlos con las ventas le permite minimizar sus ganancias de capital inmediatas (o maximizar sus pérdidas de capital realizadas), preservando el capital de trabajo activo en su balance.

El mandato crucial de identificación previa

- La implementación de la identificación específica conlleva un problema regulatorio importante. Históricamente, los operadores podían implementar una identificación específica de forma retroactiva, esperando hasta el final del año fiscal para ejecutar simulaciones de datos y seleccionar lotes óptimos mucho después de que las operaciones se hubieran liquidado.

- El marco actual prohíbe permanentemente la identificación retroactiva. Para utilizar legalmente una identificación específica, los lotes de activos específicos que se enajenan deben identificarse en el momento exacto de la venta o transferencia o antes.

- Debe indicar explícitamente a su interfaz de intercambio, script de negociación programática o sistema de seguimiento del libro interno qué lote se está liquidando. antes se completa la transacción. Si no identifica previamente el lote y no registra la documentación al mismo tiempo, el IRS puede invalidar su optimización personalizada y forzar la reversión de todo el historial de su cuenta a la coincidencia FIFO estándar.

4. El Puente de Transición: Procedimiento de Ingresos 2024-28

- Debido a que millones de inversores heredados históricamente poseían lagunas de datos agrupados al entrar en este régimen rígido, el IRS proporcionó un puerto seguro de transición vital y único conocido como Procedimiento de Ingresos 2024-28.

- Este procedimiento otorgó a los contribuyentes la autoridad legal para desarmar sistemáticamente sus fondos de costos universales históricos y distribuir sus lotes base no utilizados entre sus billeteras físicas activas y cuentas de intercambio a partir del 1 de enero de 2025.

- A los contribuyentes se les permitió utilizar cualquier método de asignación razonable, como asignar sus lotes básicos de menor costo a sus billeteras de almacenamiento en frío con mayor saldo para preservarlos para su tenencia a largo plazo. Se requería que esta ventana de migración de puerto seguro estuviera completamente completada y documentada antes de la presentación formal de la declaración de impuestos de 2025.

- Una vez que se supera este umbral de asignación, las líneas base históricas de su billetera se bloquean oficialmente. En el futuro, el único método para migrar la base entre billeteras independientes es a través de una transferencia física de activos en cadena, con el lote de base de costo específico transfiriéndose atómicamente junto con el token.

5. Matriz de resumen: FIFO versus ID específica

Para conceptualizar las compensaciones estratégicas entre los dos marcos contables principales, podemos analizar sus propiedades operativas principales en paralelo:

| Dimensión Contable | Primero en entrar, primero en salir (FIFO) | Identificación Específica (ID Específico) |

| Estado de clasificación del IRS | Línea base de incumplimiento legal | Paradigma de optimización permisible |

| Ventana de tiempo de ejecución | Automatizado; no requiere ninguna entrada en tiempo real | Obligatorio; debe identificarse previamente en el momento de la transacción |

| Complejidad del mantenimiento de registros | Mínimo (cola de libro mayor cronológico) | Alto (Documentación contemporánea a nivel de lote) |

| Exposición Fiscal Inmediata | Generalmente más alto en tendencias macro ascendentes | Generalmente minimizado mediante la selección HIFO |

| Velocidad del período de tenencia | Prioriza la graduación del tramo impositivo a largo plazo | Variable; impulsado por sus opciones de lote específicas |

6. Diagnóstico y verificación en cadena mediante DEXTools

- La formulación de una estrategia fiscal de nivel institucional bajo un estricto mandato por billetera requiere visibilidad de los datos de liquidez en tiempo real y de múltiples cadenas. Si bien las corredurías centralizadas rastrean las transacciones de bases de datos internas para generar informes de ingresos del Formulario 1099-DA, la verificación independiente de sus ticks de precios de ejecución históricos sin procesar en aplicaciones descentralizadas es el único método para defender sus selecciones personalizadas de lotes de identificación específica durante una auditoría federal.

- DEXTools proporciona la infraestructura analítica crítica necesaria para monitorear estos movimientos en tiempo real. Al utilizar el seguimiento avanzado de pares, la visualización histórica de órdenes en bloque y la telemetría integral de billetera en redes alternativas de capa 1 y capa 2, los participantes del mercado pueden verificar de forma independiente que su base de costos documentada coincide con la profundidad histórica del mercado en el mundo real.

- Garantizar que sus sistemas de subcontabilidad localizados estén alineados con la auténtica telemetría en cadena protege su cartera de supuestos arbitrarios de base cero, manteniendo su capital altamente eficiente bajo el paradigma regulatorio moderno.

Descargo de responsabilidad: Este artículo tiene fines informativos únicamente y no constituye asesoramiento de inversión, asesoramiento financiero, asesoramiento comercial ni ningún otro tipo de asesoramiento. DEXTools no recomienda comprar, vender ni mantener ninguna criptomoneda o token. Los usuarios deben realizar su propia investigación y consultar con un asesor financiero calificado antes de tomar cualquier decisión de inversión. Las inversiones en criptomonedas son volátiles y de alto riesgo. DEXTools no es responsable de las pérdidas incurridas.