Méthode de base des coûts cryptographiques : FIFO vs. ID spécifique

L'ère de la mutualisation mondiale de jetons est officiellement morte. Nous analysons les changements structurels, les mandats de pré-identification et les mesures comptables régissant les taxes cryptographiques après 2025.

Méthodes de base des coûts cryptographiques expliquées : FIFO vs ID spécifique après la règle du portefeuille

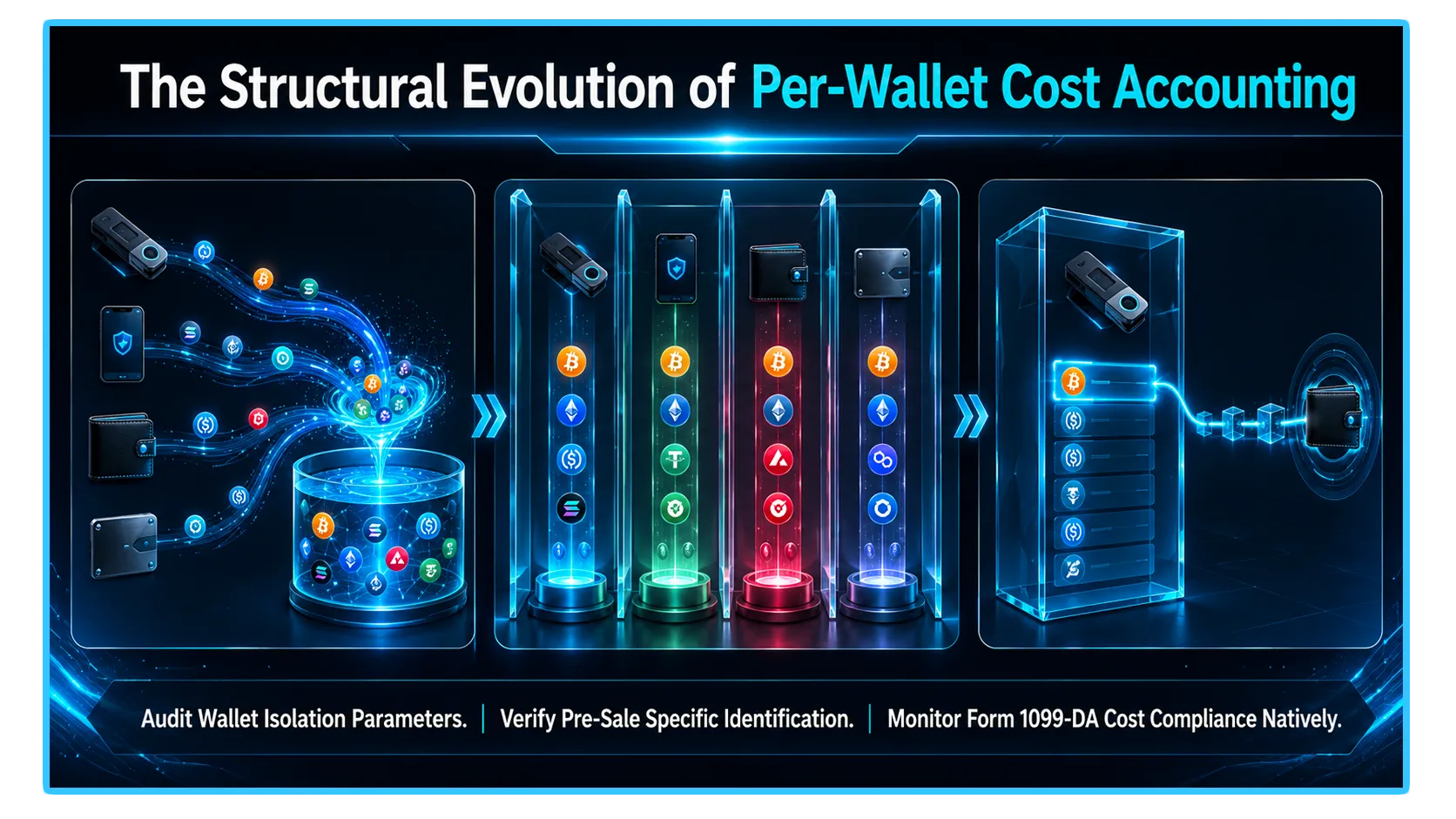

- La méthodologie régissant la sous-comptabilité décentralisée de l'impôt sur les actifs a connu sa refonte structurelle la plus agressive depuis la création de la classe d'actifs numériques. Pendant des années, les traders de crypto et les participants à la finance décentralisée (DeFi) ont utilisé une hypothèse comptable très pratique connue sous le nom de suivi universel de piscine.

- Dans ce cadre existant, un investisseur pourrait regrouper tous les jetons identiques détenus dans une matrice mondiale de comptes d'échange distincts, de portefeuilles matériels et d'interfaces Web3 dans une file d'attente de données unique et centralisée. Lors de la liquidation d'un actif, le moteur fiscal pourrait « atteindre » par programme l'ensemble du portefeuille pour extraire le lot d'achat historique le plus mathématiquement avantageux, quel que soit l'endroit où la transaction physique a eu lieu physiquement.

- La finalisation de la réglementation du Trésor a complètement mis fin à cette pratique. Appliqué comme Règle de base de coût obligatoire par portefeuille, l'IRS a officiellement interdit le suivi universel des piscines. À l'avenir, le grand livre financier ouvert est traité comme une série de silos de données complètement isolés. Chaque compte d'échange individuel, adresse matérielle et coffre-fort institutionnel doit maintenir sa propre file d'attente de lot fiscal totalement indépendante.

- En conséquence, votre choix Méthode de base des coûts cryptographiques n'évalue plus votre richesse nette globale : il s'exécute strictement dans les murs isolés du conteneur spécifique où s'effectue la cession de vos actifs. Ce guide technique compare les mécanismes du premier entré, premier sorti (FIFO) à l'identification spécifique (ID spécifique) dans le cadre de ce régime comptable localisé strict.

1. Le changement structurel : mise en commun universelle ou isolation par portefeuille

- Pour évaluer l'obligation fiscale moderne avec une précision quantitative, vous devez d'abord visualiser la séparation opérationnelle imposée par le nouveau cadre réglementaire.

- Sous l'ancien régime de pooling, si vous avez acheté 1 Bitcoin sur Coinbase pour 20 000 $, un autre sur Kraken pour 60 000 $, et que vous avez ensuite vendu 1 Bitcoin sur Kraken pour 70 000 $, votre logiciel pourrait associer la vente Kraken avec le lot d'achat Coinbase. Cela a réduit votre gain en capital réalisé à 50 000 $, malgré le fait que les actifs résident dans des registres distincts.

- En vertu de la règle par portefeuille, ce couplage entre grands livres est totalement illégal. Étant donné que la liquidation a eu lieu sur Kraken, vous êtes obligé de faire correspondre la transaction exclusivement aux lots de base de coût natifs de ce compte Kraken spécifique. Votre lot d'achat Coinbase reste verrouillé et complètement inaccessible pour la correspondance, à moins qu'une migration physique et documentée des actifs en chaîne n'ait été exécutée entre les plateformes avant la transaction. Quel que soit le calcul de correspondance que vous choisissez, il doit être entièrement calculé dans les files d'attente de comptes localisées.

2. Premier entré, premier sorti (FIFO) : la ligne de base multi-chaînes par défaut

Premier entré, premier sorti (FIFO) constitue la méthode de base par défaut mandatée par l'IRS si un contribuable ne satisfait pas de manière adéquate aux critères stricts requis pour mettre en œuvre une stratégie d'optimisation plus complexe.

Le mécanisme FIFO localisé

FIFO fonctionne sous l'hypothèse chronologique rigide selon laquelle les unités les plus anciennes d'un actif accumulées dans un compte spécifique sont les premières unités absolues liquidées lors d'une cession.

Le piège de la tendance haussière du marché : Dans un marché haussier prolongé et pluriannuel, le FIFO génère généralement les gains en capital imposables immédiats les plus importants. Parce que vos lots historiques les plus anciens sont généralement vos points d'acquisition les moins chers, les associer aux taux actuels du marché libre maximise l'écart de profit visible.

Le côté positif des gains en capital à long terme : Bien que le FIFO gonfle souvent la taille brute de votre gain imposable, il accélère votre transition vers la classification des gains en capital à long terme. Si le lot localisé le plus ancien a été détenu de manière continue sur ce compte spécifique pendant plus de 365 jours, la transaction est éligible à des tranches d'imposition inférieures (0 %, 15 % ou 20 %), compensant fréquemment l'expansion du gain nominal.

3. Identification spécifique (ID spécifique) : le volant de précision

- Pour les répartiteurs avancés recherchant un contrôle total sur leur obligation fiscale, l'identification spécifique (ID spécifique) fonctionne comme le volant ultime du portefeuille. L'ID spécifique permet au contribuable de sélectionner manuellement le lot d'achat historique exact qu'il souhaite associer à une cession spécifique, à condition qu'il maintienne un suivi méticuleux au niveau du grand livre.

- Grâce à un identifiant spécifique, les traders peuvent automatiser des substrats d'ingénierie financière avancés tels que Entrée la plus élevée, premier sorti (HIFO). Dans un environnement commercial à volume élevé, la sélection de vos lots d'achat les plus coûteux à comparer aux ventes vous permet de minimiser vos plus-values immédiates (ou de maximiser vos pertes en capital réalisées), préservant ainsi votre fonds de roulement actif dans votre bilan.

Le mandat crucial de pré-identification

- La mise en œuvre de Specific ID s'accompagne d'un problème réglementaire majeur. Historiquement, les traders pouvaient déployer des ID spécifiques de manière rétroactive, en attendant la fin de l'année fiscale pour exécuter des simulations de données et sélectionner les lots optimaux longtemps après le règlement des transactions.

- Le cadre actuel interdit définitivement l'identification rétroactive. Pour utiliser légalement un identifiant spécifique, les lots d'actifs spécifiques en cours de cession doivent être identifiés au plus tard au moment exact de la vente ou du transfert.

- Vous devez indiquer explicitement à votre interface d'échange, à votre script de trading programmatique ou à votre système de suivi du grand livre interne quel lot est en cours de liquidation. avant la transaction est terminée. Si vous ne parvenez pas à pré-identifier le lot et à enregistrer la documentation simultanément, l'IRS peut invalider votre optimisation personnalisée et forcer le retour de l'intégralité de votre historique de compte à la correspondance FIFO standard.

4. Le pont de transition : procédure de recettes 2024-28

- Parce que des millions d'investisseurs traditionnels possédaient historiquement des lacunes dans les données regroupées pour passer à ce régime rigide, l'IRS a fourni une sphère de sécurité de transition vitale et ponctuelle connue sous le nom de Procédure de recettes 2024-28.

- Cette procédure a donné aux contribuables le pouvoir légal de démonter systématiquement leurs pools de coûts historiques et universels et de répartir leurs lots de base inutilisés entre leurs portefeuilles physiques actifs et leurs comptes d'échange à compter du 1er janvier 2025.

- Les contribuables étaient autorisés à utiliser toute méthode d'allocation raisonnable, telle que la cartographie de leurs lots de base les moins chers sur leurs portefeuilles de stockage frigorifique au solde le plus élevé afin de les conserver pour une détention à long terme. Cette fenêtre de migration de la sphère de sécurité devait être entièrement complétée et documentée avant le dépôt formel de la déclaration de revenus 2025.

- Une fois ce seuil d'allocation dépassé, les références historiques de votre portefeuille sont officiellement verrouillées. À l'avenir, la seule méthode pour migrer une base entre des portefeuilles indépendants consiste à effectuer un transfert d'actifs physique en chaîne, le lot de base de coût spécifique étant reporté de manière atomique aux côtés du jeton.

5. Matrice récapitulative : FIFO vs ID spécifique

Pour conceptualiser les compromis stratégiques entre les deux principaux cadres comptables, nous pouvons analyser côte à côte leurs principales propriétés opérationnelles :

| Dimension comptable | Premier entré, premier sorti (FIFO) | Identification spécifique (ID spécifique) |

| Statut de classification IRS | Référence statutaire par défaut | Paradigme d'optimisation autorisé |

| Fenêtre de synchronisation d'exécution | Automatisé ; ne nécessite aucune entrée en temps réel | Obligatoire ; doit s'identifier à l'avance au moment de l'échange |

| Complexité de la tenue des dossiers | Minimal (file d'attente chronologique du grand livre) | Élevé (documentation contemporaine au niveau du lot) |

| Exposition fiscale immédiate | Généralement plus élevé dans les tendances macro ascendantes | Généralement minimisé via la sélection HIFO |

| Vitesse de la période de maintien | Donne la priorité à l'obtention d'une tranche d'imposition à long terme | Variable ; motivé par vos choix de lots spécifiques |

6. Diagnostic et vérification en chaîne via DEXTools

- La formulation d'une stratégie fiscale de niveau institutionnel dans le cadre d'un mandat strict par portefeuille nécessite une visibilité transparente sur les données de liquidité en direct et multi-chaînes. Alors que les maisons de courtage centralisées suivent les transactions de la base de données interne pour générer des rapports de produits du formulaire 1099-DA, la vérification indépendante de vos ticks de prix d'exécution bruts et historiques sur les applications décentralisées est la seule méthode pour défendre vos sélections de lots d'identification spécifiques personnalisées lors d'un audit fédéral.

- DEXTools fournit l'infrastructure analytique critique nécessaire pour surveiller ces mouvements en temps réel. En utilisant un suivi avancé des paires, une visualisation historique des ordres de bloc et une télémétrie complète des portefeuilles sur des réseaux alternatifs de couche 1 et de couche 2, les acteurs du marché peuvent vérifier de manière indépendante que leur base de coûts documentée correspond à la profondeur historique réelle du marché.

- Veiller à ce que vos systèmes de sous-comptabilité localisés soient alignés avec une télémétrie en chaîne authentique protège votre portefeuille des hypothèses arbitraires de base zéro, gardant ainsi votre capital très efficace dans le cadre du paradigme réglementaire moderne.

Avertissement : Cet article est à titre informatif uniquement et ne constitue pas un conseil en investissement, un conseil financier, un conseil commercial ou tout autre type de conseil. DEXTools ne recommande pas d'acheter, de vendre ou de détenir une crypto-monnaie ou un jeton. Les utilisateurs doivent effectuer leurs propres recherches et consulter un conseiller financier qualifié avant de prendre toute décision d'investissement. Les investissements en crypto-monnaie sont volatils et à haut risque. DEXTools n'est pas responsable des pertes subies.