Método Crypto Cost Basis: FIFO vs. ID específico

A era do pool global de tokens está oficialmente morta. Detalhamos as mudanças estruturais, os mandatos de pré-identificação e as métricas contábeis que regem os impostos criptográficos pós-2025.

Métodos de base de custo criptográfico explicados: FIFO vs. ID específico após a regra da carteira

- A metodologia que rege a subcontabilidade descentralizada do imposto sobre ativos passou por sua revisão estrutural mais agressiva desde o início da classe de ativos digitais. Durante anos, os comerciantes de criptografia e participantes de finanças descentralizadas (DeFi) utilizaram uma suposição contábil altamente conveniente conhecida como rastreamento universal de pool.

- Sob esta estrutura legada, um investidor poderia agregar todos os tokens idênticos mantidos em uma matriz global de contas de câmbio separadas, carteiras de hardware e interfaces web3 em uma única fila de dados centralizada. Ao liquidar um ativo, o mecanismo fiscal poderia programaticamente “alcançar” todo o portfólio para obter o lote de compra histórico mais matematicamente vantajoso, independentemente de onde a transação física ocorreu fisicamente.

- A finalização do Regulamento do Tesouro pôs fim completamente a esta prática. Aplicado como regra obrigatória de base de custo por carteira, o IRS proibiu oficialmente o rastreamento de pool universal. Seguindo em frente, o livro-razão financeiro aberto é tratado como uma série de silos de dados completamente isolados. Cada conta de câmbio individual, endereço de hardware e cofre de custódia institucional deve manter sua própria fila de impostos totalmente independente.

- Como resultado, o seu escolhido Método de base de custo criptográfico não avalia mais sua riqueza líquida global: ele é executado estritamente dentro das paredes isoladas do contêiner específico onde ocorre sua alienação de ativos. Este guia técnico compara a mecânica do Primeiro a Entrar, Primeiro a Sair (FIFO) com a Identificação Específica (ID Específico) sob este rigoroso regime de contabilidade localizada.

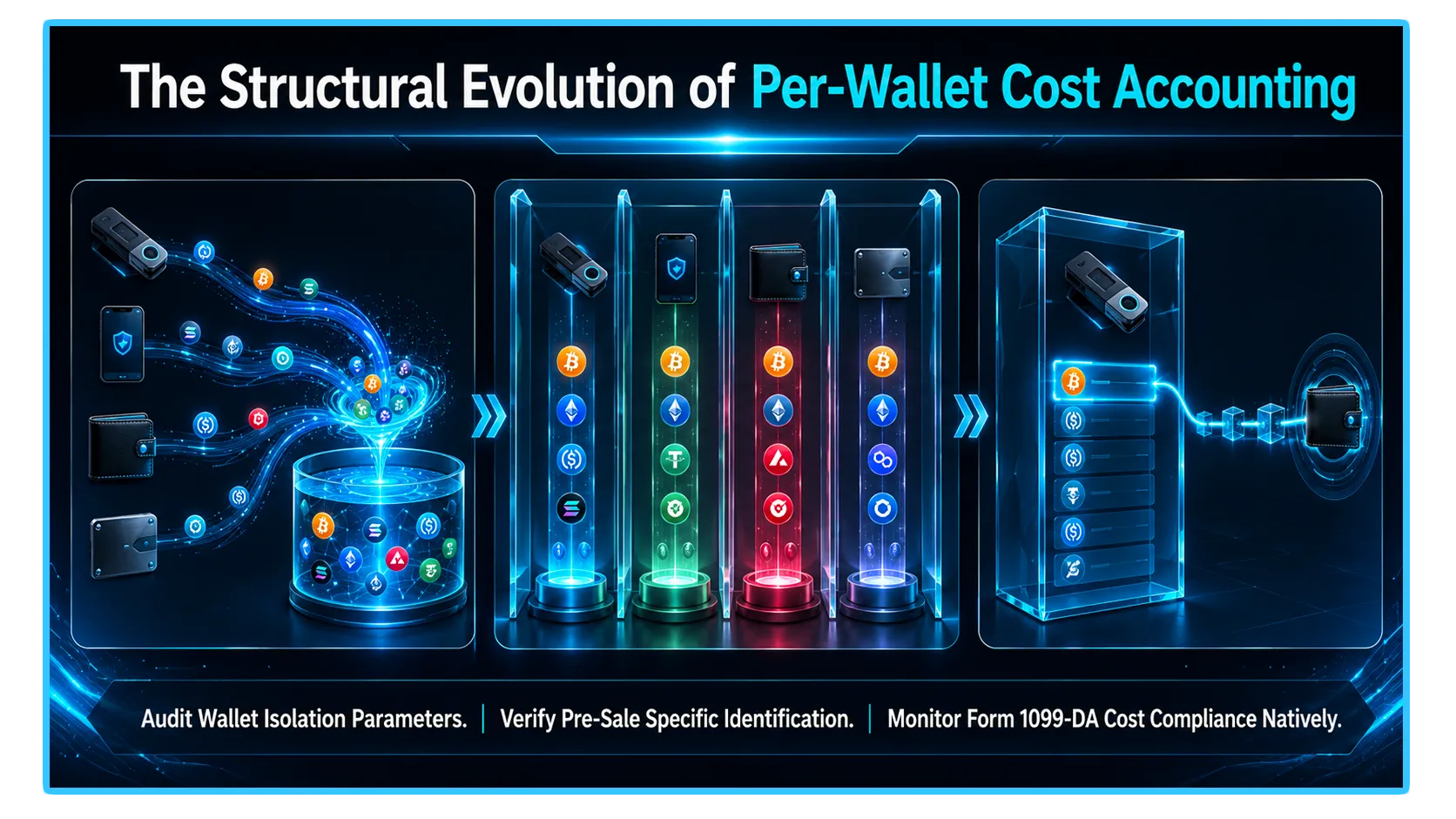

1. A mudança estrutural: pooling universal vs. isolamento por carteira

- Para avaliar o passivo fiscal moderno com precisão quantitativa, você deve primeiro visualizar a separação operacional exigida pelo novo marco regulatório.

- Sob o antigo regime de pooling, se você comprou 1 Bitcoin na Coinbase por US$ 20.000, outro no Kraken por US$ 60.000 e depois vendeu 1 Bitcoin na Kraken por US$ 70.000, seu software poderia emparelhar a venda do Kraken com o lote de compra da Coinbase. Isso minimizou seu ganho de capital realizado para US$ 50.000, apesar dos ativos residirem em livros separados.

- De acordo com a regra por carteira, esse emparelhamento de registros cruzados é completamente ilegal. Como a liquidação ocorreu no Kraken, você é forçado a comparar a transação exclusivamente com os lotes de base de custo nativos daquela conta Kraken específica. Seu lote de compra da Coinbase permanece bloqueado e completamente inacessível para correspondência, a menos que uma migração física e documentada de ativos na rede tenha sido executada entre as plataformas antes da negociação. Qualquer cálculo de correspondência escolhido deve ser calculado inteiramente nas filas de contas localizadas.

2. Primeiro a entrar, primeiro a sair (FIFO): a linha de base padrão de múltiplas cadeias

Primeiro a entrar, primeiro a sair (FIFO) é o método padrão de linha de base exigido pelo IRS se um contribuinte não conseguir satisfazer adequadamente os critérios rigorosos exigidos para implementar uma estratégia de otimização mais complexa.

O mecanismo FIFO localizado

O FIFO opera sob a rígida suposição cronológica de que as unidades mais antigas de um ativo acumuladas em uma conta específica são as primeiras unidades absolutas liquidadas após uma alienação.

A armadilha da tendência ascendente do mercado: Em um mercado altista prolongado e plurianual, o FIFO normalmente rende os maiores ganhos de capital tributáveis imediatos. Como seus lotes históricos mais antigos são geralmente seus pontos de aquisição mais baratos, combiná-los com as taxas atuais de mercado aberto maximiza o spread de lucro visível.

O lado positivo dos ganhos de capital de longo prazo: Embora o FIFO muitas vezes inflacione o tamanho bruto do seu ganho tributável, ele acelera sua transição para a classificação de ganhos de capital de longo prazo. Se o lote localizado mais antigo foi mantido continuamente nessa conta específica por mais de 365 dias, a transação se qualifica para faixas fiscais mais baixas (0%, 15% ou 20%), frequentemente compensando a expansão do ganho nominal.

3. Identificação Específica (ID Específica): O Volante de Precisão

- Para alocadores avançados que buscam controle total sobre suas obrigações fiscais, a Identificação Específica (ID Específico) funciona como o volante definitivo do portfólio. O ID específico permite que o contribuinte selecione manualmente o lote histórico exato de compra que deseja emparelhar com um descarte específico, desde que mantenha um rastreamento meticuloso no nível do razão.

- Através do ID específico, os traders podem automatizar substratos avançados de engenharia financeira, como Mais alto, primeiro a sair (HIFO). Em um ambiente de negociação de alto volume, selecionar seus lotes de compra de maior custo para comparar com as vendas permite minimizar seus ganhos de capital imediatos (ou maximizar suas perdas de capital realizadas), preservando o capital de giro ativo em seu balanço patrimonial.

O Mandato Crucial de Pré-Identificação

- A implementação do ID Específico apresenta um grande problema regulatório. Historicamente, os traders podiam implantar o ID Específico retroativamente, esperando até o final do ano fiscal para executar simulações de dados e escolher os lotes ideais muito depois de as negociações terem sido liquidadas.

- A estrutura atual proíbe permanentemente a identificação retroativa. Para utilizar legalmente ID específico, os lotes específicos de ativos que estão sendo alienados devem ser identificados no momento exato da venda ou transferência ou antes dele.

- Você deve instruir explicitamente sua interface de bolsa, script de negociação programática ou sistema de rastreamento de razão interno sobre qual lote está sendo liquidado antes a transação é concluída. Se você não conseguir pré-identificar o lote e registrar a documentação simultaneamente, o IRS poderá invalidar sua otimização personalizada e forçar a reversão de todo o histórico da sua conta para a correspondência FIFO padrão.

4. A Ponte de Transição: Procedimento de Receita 2024-28

- Como milhões de investidores legados possuíam lacunas de dados historicamente agrupadas ao se moverem para esse regime rígido, o IRS forneceu um porto seguro de transição vital e único, conhecido como Procedimento de Receita 2024-28.

- Este procedimento concedeu aos contribuintes a autoridade legal para desmontar sistematicamente seus pools históricos de custos universais e distribuir seus lotes básicos não utilizados entre suas carteiras físicas ativas e contas de câmbio a partir de 1º de janeiro de 2025.

- Os contribuintes foram autorizados a utilizar qualquer método de alocação razoável, como mapear seus lotes básicos de custo mais baixo para suas carteiras de armazenamento refrigerado de maior saldo para preservá-los para manutenção de longo prazo. Esta janela de migração de porto seguro deveria ser totalmente preenchida e documentada antes da apresentação formal da declaração fiscal de 2025.

- Assim que esse limite de alocação for ultrapassado, suas linhas de base históricas da carteira serão oficialmente bloqueadas. Seguindo em frente, o único método para migrar a base entre carteiras independentes é por meio de uma transferência física de ativos na cadeia, com o lote de base de custo específico sendo transportado atomicamente junto com o token.

5. Matriz de resumo: FIFO vs. ID específico

Para conceituar as compensações estratégicas entre as duas estruturas contábeis primárias, podemos analisar suas principais propriedades operacionais lado a lado:

| Dimensão Contábil | Primeiro que entra, primeiro que sai (FIFO) | Identificação Específica (ID Específico) |

| Status de classificação do IRS | Linha de base padrão legal | Paradigma de otimização permitido |

| Janela de tempo de execução | Automatizado; requer zero entrada em tempo real | Obrigatório; deve pré-identificar no momento da negociação |

| Complexidade de manutenção de registros | Mínimo (fila do razão cronológico) | Alto (documentação contemporânea em nível de lote) |

| Exposição Fiscal Imediata | Geralmente mais alto nas macrotendências ascendentes | Geralmente minimizado através da seleção HIFO |

| Velocidade do período de retenção | Prioriza graduação de faixa tributária de longo prazo | Variável; impulsionado por suas escolhas de lote específicas |

6. Diagnóstico e verificação on-chain via DEXTools

- A formulação de uma estratégia tributária de nível institucional sob um mandato estrito por carteira requer visibilidade transparente de dados de liquidez em tempo real e de múltiplas cadeias. Embora as corretoras centralizadas rastreiem as transações do banco de dados interno para gerar relatórios de receitas do Formulário 1099-DA, a verificação independente de seus preços brutos e históricos de execução em aplicativos descentralizados é o único método para defender suas seleções personalizadas de lote de ID específico durante uma auditoria federal.

- DEXTools fornece a infraestrutura analítica crítica necessária para monitorar esses movimentos em tempo real. Ao utilizar rastreamento avançado de pares, visualização histórica de ordens de bloqueio e telemetria de carteira abrangente em redes alternativas de camada 1 e camada 2, os participantes do mercado podem verificar de forma independente se sua base de custo documentada corresponde à profundidade histórica do mercado do mundo real.

- Garantir que seus sistemas de subcontabilidade localizados estejam alinhados com telemetria on-chain autêntica protege seu portfólio de suposições arbitrárias de base zero, mantendo seu capital altamente eficiente sob o paradigma regulatório moderno.

Isenção de responsabilidade: Este artigo é apenas para fins informativos e não constitui aconselhamento de investimento, aconselhamento financeiro, aconselhamento comercial ou qualquer outro tipo de aconselhamento. DEXTools não recomenda comprar, vender ou manter qualquer criptomoeda ou token. Os usuários devem realizar suas próprias pesquisas e consultar um consultor financeiro qualificado antes de tomar qualquer decisão de investimento. Os investimentos em criptomoedas são voláteis e de alto risco. DEXTools não é responsável por quaisquer perdas incorridas.