Kripto Maliyet Temeli yöntemi: FIFO ve Özel Kimlik

Küresel token havuzu dönemi resmen sona erdi. 2025 sonrası kripto vergilerini yöneten yapısal değişiklikleri, ön tanımlama talimatlarını ve muhasebe ölçümlerini ayrıntılı olarak inceliyoruz.

Açıklanan Kripto Maliyetine Dayalı Yöntemler: FIFO ve Cüzdan Kuralından Sonra Özel Kimlik

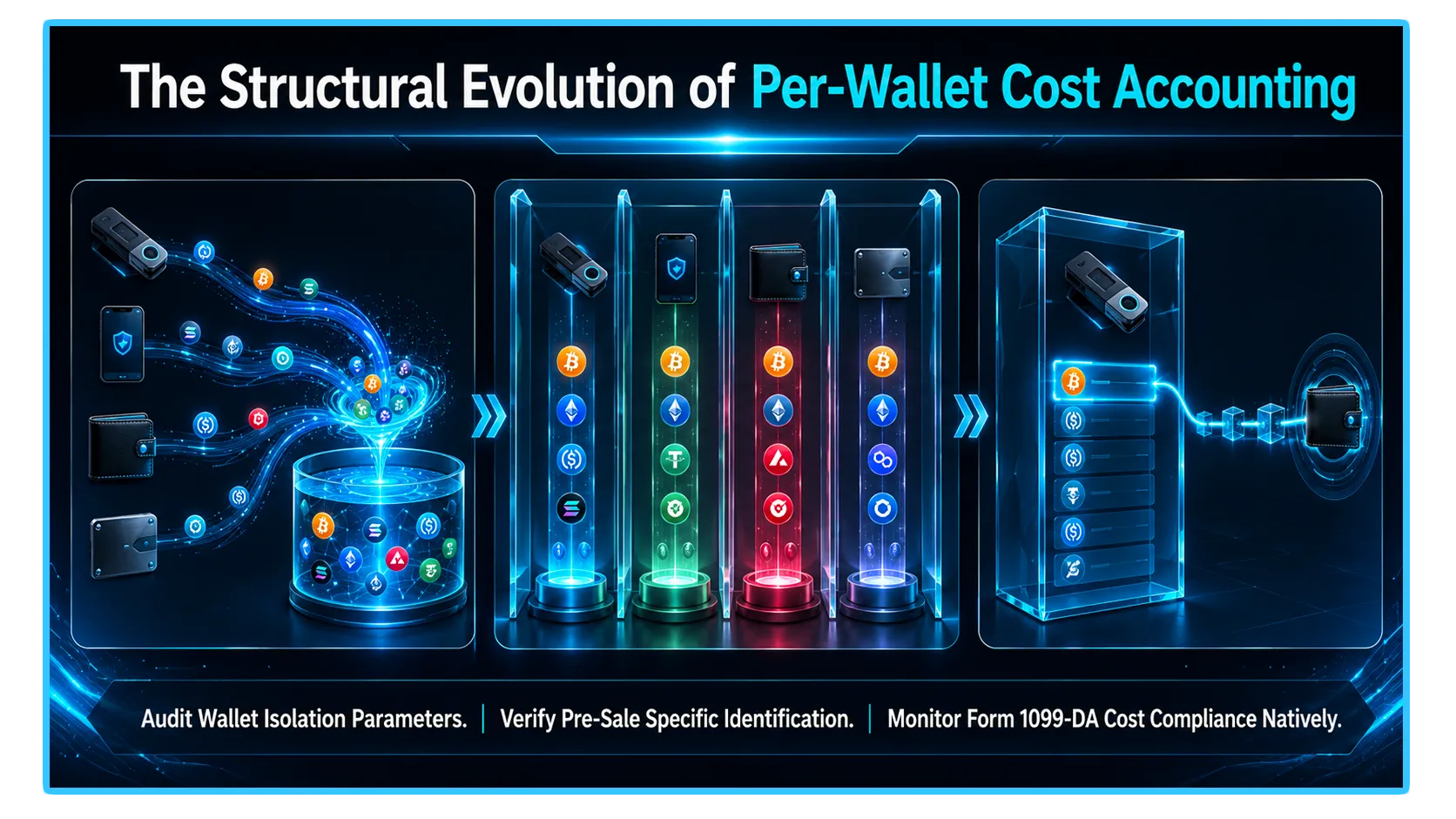

- Merkezi olmayan varlık vergisi alt muhasebesini yöneten metodoloji, dijital varlık sınıfının başlangıcından bu yana en agresif yapısal revizyonunu yaşadı. Yıllardır kripto yatırımcıları ve merkezi olmayan finans (DeFi) katılımcıları, şu şekilde bilinen son derece kullanışlı bir muhasebe varsayımını kullandı: evrensel havuz takibi.

- Bu eski çerçeve kapsamında, bir yatırımcı, ayrı borsa hesapları, donanım cüzdanları ve web3 arayüzlerinden oluşan küresel bir matriste tutulan tüm özdeş tokenleri tek bir merkezi veri kuyruğunda toplayabilir. Bir varlığı tasfiye ederken, vergi motoru, fiziksel işlemin fiziksel olarak nerede gerçekleştiğine bakılmaksızın, matematiksel açıdan en avantajlı geçmiş satın alma lotunu çekmek için programlı olarak tüm portföye "ulaşabilir".

- Hazine Yönetmeliği'nin kesinleşmesiyle bu uygulamaya tamamen son verildi. Şu şekilde yürürlüğe girmiştir: zorunlu cüzdan başına maliyet esası kuralı, IRS resmi olarak evrensel havuz takibini yasakladı. İleriye dönük olarak, açık mali defter, bir dizi tamamen izole veri silosu olarak ele alınır. Her bir bireysel döviz hesabı, donanım adresi ve kurumsal saklama kasası, kendi tamamen bağımsız vergi kuyruğunu korumalıdır.

- Sonuç olarak seçtiğiniz Kripto Maliyetine Esas Yöntem artık küresel net servetinizi değerlendirmemektedir: varlık imhanızın gerçekleştiği belirli bir konteynerin yalıtılmış duvarları içerisinde kesinlikle yürütülmektedir. Bu teknik kılavuz, bu katı yerelleştirilmiş muhasebe rejimi kapsamında İlk Giren İlk Çıkar (FIFO) mekanizmalarını Özel Tanımlama (Özel Kimlik) ile karşılaştırır.

1. Yapısal Değişim: Evrensel Havuzlama ve Cüzdan Başına Yalıtım

- Modern vergi yükümlülüğünü niceliksel hassasiyetle değerlendirmek için öncelikle yeni düzenleyici çerçevenin zorunlu kıldığı operasyonel ayrımı görselleştirmeniz gerekir.

- Eski havuzlama rejiminde, Coinbase'den 20.000 $'a 1 Bitcoin, 60.000 $'a Kraken'den bir Bitcoin satın aldıysanız ve daha sonra Kraken'de 70.000 $'a 1 Bitcoin sattıysanız, yazılımınız Kraken satışını Coinbase satın alma lotuyla eşleştirebilir. Bu, varlıkların ayrı defterlerde bulunmasına rağmen gerçekleşen sermaye kazancınızı 50.000 $'a kadar en aza indirdi.

- Cüzdan başına kuralına göre, bu çapraz defter eşleştirmesi tamamen yasa dışıdır. Tasfiye Kraken'de gerçekleştiği için, işlemi yalnızca söz konusu Kraken hesabına özgü maliyet esaslı lotlarla eşleştirmek zorunda kalırsınız. Ticaretten önce platformlar arasında fiziksel, belgelenmiş bir zincir içi varlık geçişi gerçekleştirilmediği sürece, Coinbase satın alma lotunuz kilitli kalır ve eşleştirme için tamamen erişilemez durumda kalır. Hangi eşleştirme hesaplamasını seçerseniz seçin, tamamen yerelleştirilmiş hesap kuyrukları içerisinde hesaplanmalıdır.

2. İlk Giren İlk Çıkar (FIFO): Varsayılan Çok Zincirli Temel Çizgi

İlk Giren İlk Çıkar (FIFO), bir vergi mükellefinin daha karmaşık bir optimizasyon stratejisi uygulamak için gereken katı kriterleri yeterince karşılayamaması durumunda IRS tarafından zorunlu kılınan temel varsayılan yöntem olarak kabul edilir.

Yerelleştirilmiş FIFO Mekanizması

FIFO, belirli bir hesapta biriken bir varlığın en eski birimlerinin, elden çıkarıldığında tasfiye edilen mutlak ilk birimler olduğu şeklindeki katı kronolojik varsayım altında çalışır.

Yukarı Piyasa Trend Tuzağı: Uzun süreli, çok yıllı bir boğa piyasasında, FIFO genellikle anında vergiye tabi en büyük sermaye kazançlarını sağlar. En eski tarihi lotlarınız genellikle en ucuz satın alma noktalarınız olduğundan, bunları mevcut açık piyasa oranlarıyla eşleştirmek, görünür kar marjını maksimuma çıkarır.

Uzun Vadeli Sermaye Kazanımı Gümüş Astar: FIFO genellikle vergiye tabi kazancınızın ham boyutunu şişirirken, uzun vadeli sermaye kazançları sınıflandırmasına geçişinizi hızlandırır. En eski yerelleştirilmiş parti belirli bir hesapta 365 günden daha uzun bir süre boyunca sürekli olarak tutulduysa, işlem daha düşük vergi dilimlerine (%0, %15 veya %20) uygun hale gelir ve bu da sıklıkla nominal kazanç artışını dengeler.

3. Özel Tanımlama (Özel Kimlik): Hassas Direksiyon Simidi

- Vergi yükümlülükleri üzerinde tam kontrol isteyen ileri düzeydeki tahsisçiler için Özel Kimlik (Özel Kimlik), portföyün en üst düzey direksiyonu işlevi görür. Özel Kimlik, vergi mükellefinin, defter düzeyinde titiz bir takibi sürdürmeleri koşuluyla, belirli bir elden çıkarmayla eşleştirmek istedikleri tam geçmiş satın alma partisini manuel olarak seçmesine olanak tanır.

- Belirli Kimlik aracılığıyla yatırımcılar, aşağıdaki gibi gelişmiş finans mühendisliği alt katmanlarını otomatikleştirebilirler: En Yüksek Giren, İlk Çıkar (HIFO). Yüksek hacimli bir ticaret ortamında, en yüksek maliyetli satın alma lotlarınızı satışlarla eşleştirecek şekilde seçmek, anlık sermaye kazançlarınızı en aza indirmenize (veya gerçekleşen sermaye kayıplarınızı maksimuma çıkarmanıza) ve aktif işletme sermayenizi bilançonuzda korumanıza olanak tanır.

Önemli Ön Tanımlama Talimatı

- Özel Kimliğin uygulanması büyük bir düzenleme sorununu da beraberinde getiriyor. Geçmişte, yatırımcılar Spesifik Kimliği geriye dönük olarak dağıtabiliyor, veri simülasyonlarını çalıştırmak için vergi yılının sonuna kadar bekleyebiliyor ve işlemler tamamlandıktan çok sonra optimal lotları isteğe göre seçebiliyorlardı.

- Mevcut çerçeve geriye dönük kimlik tespitini kalıcı olarak yasaklamaktadır. Belirli Kimliği yasal olarak kullanmak için, İmha edilen belirli varlık partileri, satış veya transferin kesin zamanında veya öncesinde tanımlanmalıdır.

- Borsa arayüzünüze, programatik ticaret komut dosyasına veya dahili muhasebe takip sisteminize hangi lotun tasfiye edileceğini açıkça belirtmelisiniz önce işlem tamamlanır. Partiyi önceden tanımlamayı ve belgeleri eşzamanlı olarak kaydetmeyi başaramazsanız, IRS özel optimizasyonunuzu geçersiz kılabilir ve tüm hesap geçmişinizi standart FIFO eşleşmesine zorla geri döndürebilir.

4. Geçiş Köprüsü: Gelir Prosedürü 2024-28

- Milyonlarca eski yatırımcı, bu katı rejime taşınan tarihsel olarak bir araya getirilmiş veri boşluklarına sahip olduğundan, IRS, "SEG0049" olarak bilinen, hayati önem taşıyan, tek seferlik geçiş için güvenli bir liman sağladı. Gelir Prosedürü 2024-28.

- Bu prosedür, vergi mükelleflerine 1 Ocak 2025 itibarıyla tarihsel, evrensel maliyet havuzlarını sistematik olarak parçalara ayırma ve kullanılmayan baz lotlarını aktif fiziksel cüzdanları ve döviz hesapları arasında dağıtma konusunda yasal yetki verdi.

- Vergi mükelleflerinin, en düşük maliyetli temel lotlarını uzun vadeli tutmak üzere korumak amacıyla en yüksek bakiyeli soğuk depo cüzdanlarıyla eşleştirmek gibi herhangi bir makul tahsis yöntemini kullanmalarına izin verildi. Bu güvenli liman geçiş penceresinin, 2025 vergi beyannamesinin resmi olarak sunulmasından önce tamamen doldurulması ve belgelenmesi gerekiyordu.

- Bu ayırma eşiği aşıldığında, geçmiş cüzdan taban çizgileriniz resmi olarak kilitlenir. İleriye dönük olarak, bağımsız cüzdanlar arasında temel taşımanın tek yöntemi fiziksel, zincir içi varlık transferidir ve belirli maliyet esaslı lot, tokenın yanında atomik olarak taşınır.

5. Özet Matrisi: FIFO ve Özel Kimlik Karşılaştırması

İki temel muhasebe çerçevesi arasındaki stratejik dengeleri kavramsallaştırmak için bunların temel operasyonel özelliklerini yan yana analiz edebiliriz:

| Muhasebe Boyutu | İlk Giren İlk Çıkar (FIFO) | Özel Tanımlama (Özel Kimlik) |

| IRS Sınıflandırma Durumu | Yasal Varsayılan Temel Çizgi | İzin Verilen Optimizasyon Paradigması |

| Yürütme Zamanlama Penceresi | Otomatik; sıfır gerçek zamanlı giriş gerektirir | Zorunlu; ticaret sırasında önceden belirlenmelidir |

| Kayıt Tutma Karmaşıklığı | Minimal (Kronolojik defter kuyruğu) | Yüksek (Çağdaş parti düzeyinde dokümantasyon) |

| Anında Vergiye Maruz Kalma | Yükselen makro trendlerde genel olarak daha yüksek | Genellikle HIFO seçimiyle simge durumuna küçültülür |

| Tutma Süresi Hızı | Uzun vadeli vergi dilimi geçişine öncelik verir | Değişken; spesifik parti seçimlerinize göre yönlendirilir |

6. DEXTools Aracılığıyla Zincir İçi Teşhis ve Doğrulama

- Cüzdan başına sıkı bir talimat altında kurumsal düzeyde bir vergi stratejisi formüle etmek, canlı, çok zincirli likidite verilerine kapsamlı bir görünürlük gerektirir. Merkezi aracı kurumlar, Form 1099-DA gelir raporları oluşturmak için dahili veri tabanı işlemlerini takip ederken, merkezi olmayan uygulamalardaki ham, geçmiş uygulama fiyat adımlarınızın bağımsız olarak doğrulanması, federal bir denetim sırasında özel Özel Kimlik lotu seçimlerinizi savunmanın tek yöntemidir.

- DEXTools, bu hareketleri gerçek zamanlı olarak izlemek için gereken kritik analitik altyapıyı sağlar. Piyasa katılımcıları, alternatif katman 1 ve katman 2 ağlarında gelişmiş çift takibi, geçmiş blok siparişi görselleştirmesi ve kapsamlı cüzdan telemetrisini kullanarak, belgelenen maliyet temellerinin gerçek dünyadaki tarihsel pazar derinliğiyle eşleştiğini bağımsız olarak doğrulayabilir.

- Yerelleştirilmiş alt muhasebe sistemlerinizin gerçek zincir üstü telemetri ile uyumlu olmasını sağlamak, portföyünüzü keyfi sıfır bazlı varsayımlardan korur ve modern düzenleme paradigması altında sermayenizi yüksek düzeyde verimli tutar.

Yasal Uyarı: Bu makale yalnızca bilgilendirme amaçlıdır ve yatırım tavsiyesi, finansal tavsiye, alım satım tavsiyesi veya başka herhangi bir tavsiye niteliğinde değildir. DEXTools herhangi bir kripto para biriminin veya jetonun satın alınmasını, satılmasını veya tutulmasını önermez. Kullanıcılar herhangi bir yatırım kararı vermeden önce kendi araştırmalarını yapmalı ve nitelikli bir mali danışmana danışmalıdır. Kripto para yatırımları değişken ve yüksek risklidir. DEXTools, meydana gelen kayıplardan sorumlu değildir.