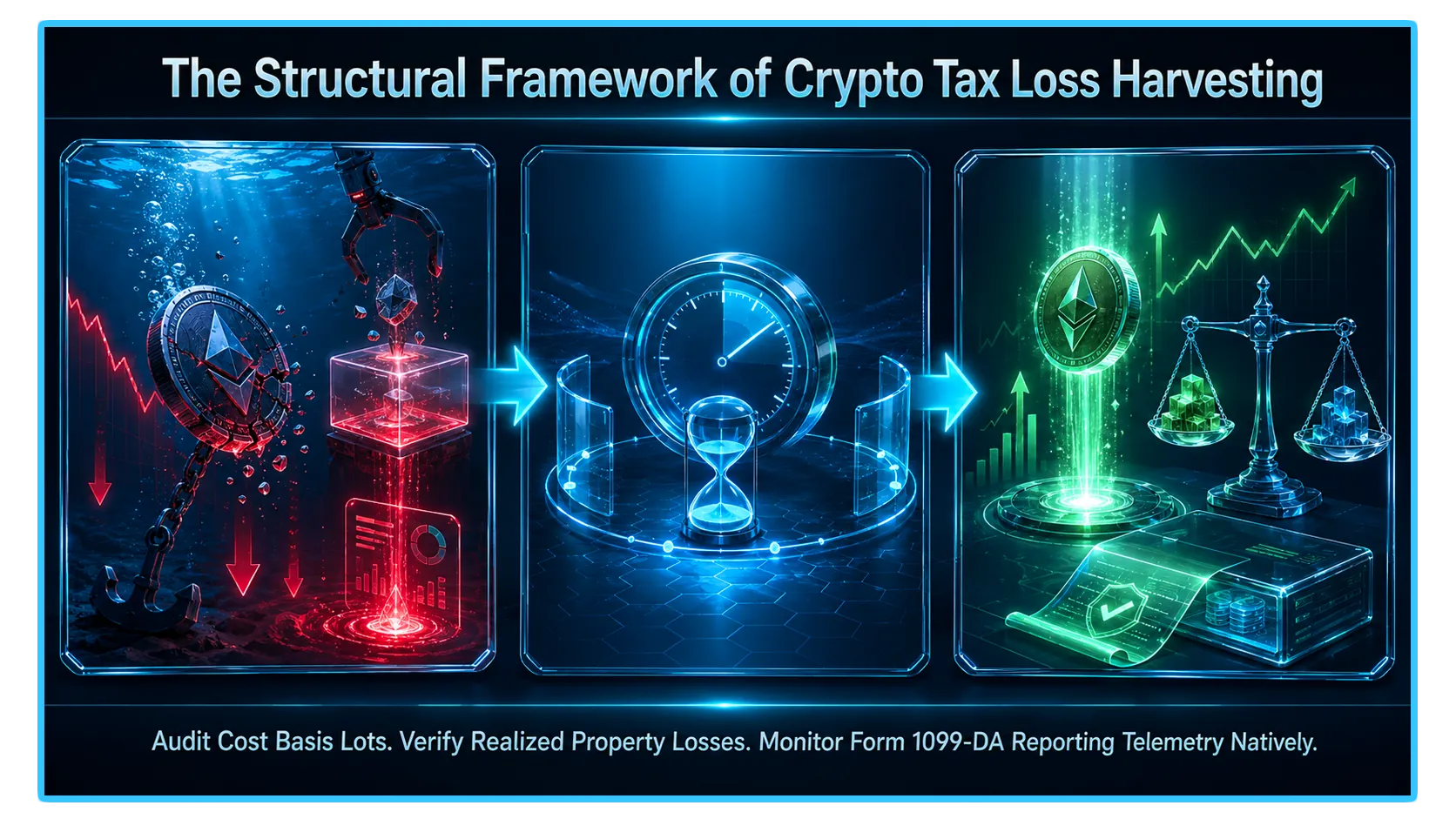

Kryptosteuer-Verlusternte: Günstig verkaufen, legal neu kaufen

Marktrückgänge müssen nicht gleichbedeutend mit einem Portfolioverfall sein. Wir brechen die strukturellen, gesetzlichen und Compliance-Rahmenwerke auf, um Ihre Krypto-Papierverluste in massive Steuerabschreibungen umzuwandeln.

Kryptosteuer-Verlusternte: So verkaufen Sie mit Verlust und kaufen legal zurück

- Die Hypervolatilität der Kryptowährung wird traditionell als ihre größte betriebliche Gefahr angesehen. Für erfahrene Kapitalallokatoren stellen starke Marktrückgänge jedoch eine äußerst wirksame Strategie zur Optimierung der Unternehmensfinanzierung dar. Wenn die Token-Werte schrumpfen, sehen normale Anleger einen Portfolioverfall, steuerbewusste Händler sehen jedoch eine aggressive Möglichkeit, Steuerabzüge vorzunehmen. Dieser Vorgang ist bekannt als Gewinnung von Krypto-Steuerverlusten.

- Auf traditionellen Aktien- und Optionsmärkten ist der Verkauf eines Vermögenswerts zur Absicherung einer Steuerabschreibung und der sofortige Rückkauf durch die 61-Tage-Wash-Sale-Regel des IRS strengstens verboten. ADer Versuch dieses Manövers mit Aktien führt zu einem automatisch nicht zulässigen Abzug.

- Im Spot-Ökosystem für digitale Assets ist die Landschaft völlig anders. Da die Regulierungsarchitektur Kryptowährungen nach alternativen Steuerregelungen behandelt, können Händler einen leistungsschwachen Token-Vermögenswert legal verkaufen, um einen Papierverlust auszugleichen, und ihn kurz darauf wieder zurückkaufen. In diesem Leitfaden werden die zugrunde liegenden gesetzlichen Ausnahmen, schrittweise Ausführungsabläufe und wichtige Compliance-Grenzen aufgeschlüsselt, die Rahmenwerke zur Steuerverlustoptimierung definieren.

1. Die zugrunde liegende Maschinerie: Wie Kapitalverluste Ihr Hauptbuch wiederherstellen

Bevor Sie eine Ernte durchführen, müssen Sie die Mechanismen der Finanzbuchhaltung verstehen, die bestimmen, wie sich ein realisierter Verlust auf Ihre allgemeine Steuerschuld auswirkt. Ein Verlust hat nur dann einen strukturellen Nutzen, wenn er sauber ausgeführt wird, um alternative steuerpflichtige Einkommensblöcke auszugleichen.

Das IRS unterteilt Kapitalereignisse in kurzfristige (Vermögenswerte, die 12 Monate oder weniger gehalten werden) und langfristige (Vermögenswerte, die länger als ein Jahr gehalten werden). Wenn Sie einen Verlust erfassen, erfolgt die Nachverfolgung in einer strengen Reihenfolge:

Unbegrenzter Kapitalgewinnausgleich: Realisierte Kapitalverluste können zum Ausgleich einer unbegrenzten Menge an Kapitalgewinnen innerhalb desselben Steuerjahres verwendet werden. Entscheidend ist, dass Kryptoverluste über alle Anlageklassen hinweg vollständig fungibel sind: Das bedeutet, dass ein Verlust aus dem Handel mit Solana oder Ethereum dazu verwendet werden kann, steuerpflichtige Gewinne aus dem Verkauf traditioneller Aktien, Immobilien oder privatem Unternehmenskapital vollständig auszulöschen.

Normaler Einkommensabzug: Wenn Ihre gesamten geernteten Verluste Ihre gesamten Kapitalgewinne für das Kalenderjahr übersteigen, können Sie den verbleibenden Nettoverlust zur Reduzierung von bis zu einsetzen 3.000 $ des gewöhnlichen Einkommens (z. B. Ihr Standard-W-2-Gehalt oder Einkünfte aus selbständiger Tätigkeit).

Unbestimmte Vorträge: Alle verbleibenden Nettokapitalverluste, die nach der Neutralisierung der Gewinne und der Anwendung der Obergrenze für das normale Einkommen von 3.000 US-Dollar übrig bleiben, verschwinden nicht. Sie werden programmgesteuert als „Verlustvortrag“ in zukünftige Steuerjahre übertragen und verbleiben auf unbestimmte Zeit in Ihrem Hauptbuch, bis sie durch zukünftige Markterweiterungen vollständig absorbiert werden.

2. Die rechtliche Lücke: Warum die Wash-Sale-Regel Spot-Krypto nicht abdeckt

Die von traditionellen Vermögensverwaltern aufgeworfene Hauptfrage ist, wie ein Händler einen Vermögenswert sofort nach dem Verkauf legal zurückkaufen und steuerlich abschreiben kann. Die Antwort liegt in den strengen gesetzlichen Definitionen des Abschnitts 1091 des Internal Revenue Code (IRC).

Abschnitt 1091 schreibt vor, dass, wenn ein Anleger eine „Aktie oder ein Wertpapier“ mit Verlust verkauft und innerhalb eines 30-Tage-Fensters vor oder nach diesem Verkauf eine „im Wesentlichen identische“ Aktie oder ein „im Wesentlichen identisches“ Wertpapier oder Wertpapier erwirbt, der Verlust nicht anerkannt und in die Kostenbasis der neuen Position übernommen wird.

Die Eigentumsbefreiung: Das IRS klassifiziert virtuelle Währung explizit als -Eigenschaft, nicht als Aktien oder Wertpapiere (gemäß IRS-Mitteilung 2014-21). Da sich der wörtliche Text von Abschnitt 1091 ausschließlich auf Aktien und Wertpapiere beschränkt, fallen allgemeine Immobilienanlageklassen völlig außerhalb seines Zuständigkeitsbereichs.

Folglich gibt es keine obligatorische 30-tägige Wartezeit, die für digitale Vermögenswerte vor Ort vorgeschrieben ist. Sie können eine Unterwasser-Kryptowährungsposition legal veräußern, um einen Papierverlust in ein realisiertes, steuerlich absetzbares Ereignis umzuwandeln, und die Position sofort wieder eingehen, um Ihr langfristiges Marktengagement zu wahren.

3. Der Schritt-für-Schritt-Plan für eine konforme Ernte

Die Durchführung einer Steuerverlusteinziehung erfordert eine methodische buchhalterische Unterbehandlung, um sicherzustellen, dass Ihre Kostenbasisberichterstattung den automatisierten Prüfungsalgorithmen des Bundes standhält.

Die Optimierungs-Workflow-Sequenz

Schritt 1: Führen Sie eine Bestandsprüfung und Chargenanalyse durch

Ein Verlust für die Steuerbehörden liegt nicht vor, wenn Ihr Diagramm rot wird; sie entsteht erst mit der Durchführung einer steuerpflichtigen Veräußerung. Überprüfen Sie Ihre Multi-Wallet- und Börseninfrastruktur mit spezieller Krypto-Steuersoftware (wie CoinLedger oder TokenTax), um Positionen zu isolieren, die derzeit unter Ihrer ursprünglichen Anschaffungskostenbasis gehandelt werden.

Schritt 2: Nutzen Sie das Highest-In, First-Out (HIFO) Matching

Wenn Sie einen Vermögenswert wie Bitcoin über mehrere Jahre hinweg über mehrere Preisstufen hinweg angesammelt haben, müssen Sie Ihren Rahmen für die Auswahl der Buchhaltungslose festlegen. Um die Größe Ihrer Ernte zu maximieren, wählen Sie Highest-In, First-Out (HIFO) oder Spezifische Identifikation. Diese Übereinstimmungskriterien stellen sicher, dass die Engine bei der Durchführung eines Teilverkaufs die spezifischen Einheiten, die Sie gekauft haben, programmgesteuert zum absoluten Höhepunkt des Marktes entsorgt und so den daraus resultierenden Kapitalverlustabzug maximiert.

Schritt 3: Schließen Sie die Entsorgung ab

Führen Sie einen sauberen Markt oder eine Limit-Order aus, um den leistungsschwachen Token in einen Fiat-Stablecoin (wie USDT oder USDC) oder einen Core-Pairing-Asset zu verkaufen. Diese Transaktion sperrt den realisierten Kapitalverlust. Speichern Sie den digitalen Beleg, die Gebührenmetriken und den genauen Blockchain-Transaktions-Hash.

Schritt 4: Wiedereinstieg in die Position mit strategischer Reibung

Sobald der Verkauf abgeschlossen ist und der Verlust im Hauptbuch ausgewiesen ist, können Sie Ihr Kapital für den Rückkauf des Tokens einsetzen. Obwohl ein sofortiger Wiederkauf in derselben Sekunde gemäß Abschnitt 1091 technisch zulässig ist, erfordert die Navigation in aktuellen Prüfungsprofilen die Umsetzung strategischer Reibungspunkte (siehe unten).

4. Moderne Compliance-Grenzen: Formular 1099-DA und die Economic Substance Doctrine

Die absolute Eigentumsbefreiung gemäß Abschnitt 1091 bedeutet nicht, dass der Kryptohandel in einem rechtsfreien Vakuum stattfindet. Der Regulierungsrahmen umfasst hochentwickelte Tracking-Systeme, die darauf ausgelegt sind, aggressive oder manipulative Steuervermeidungsstrategien zu bestrafen.

Die Form 1099-DA-Transparenzebene

- Zentralisierte Börsen und gehostete Broker für digitale Vermögenswerte melden Transaktionsdaten direkt an den IRS Formular 1099-DA.

- Das Formular 1099-DA bietet absolute Transparenz für bundesstaatliche Prüfnetzwerke und protokolliert die genauen Zeitstempel, Kostenbasen und Bruttoerlöse Ihrer Vermögensveräußerungen. Dieser Strukturdatenabgleich bedeutet, dass der Versuch, Handelsaufzeichnungen zu fälschen oder Multi-Wallet-Arbitrageströme zu verbergen, ein Konto sofort für eine manuelle Steuerprüfung markiert.

Der Economic Substance Shield

Das größte rechtliche Risiko, dem eine Hochgeschwindigkeits-Steuererntemaschine ausgesetzt ist, ist die Economic Substance Doctrine (IRC Abschnitt 7701(o)). Nach dieser Doktrin kann der IRS einseitig jeglichen Steuerabzug verweigern, wenn die Transaktion keinen echten, unabhängigen wirtschaftlichen Zweck außerhalb der reinen Steuerminimierung hat.

Die automatisierte Bot-Falle: Wenn ein Händler hochfrequente automatisierte API-Skripte einsetzt, um hunderte Male am Tag identische Kryptopositionen innerhalb derselben Blocktransaktion zu verkaufen und zurückzukaufen, nur um Papierverluste zu erzeugen, kann ein Prüfer argumentieren, dass der Handel kein wirkliches wirtschaftliches Risiko beinhaltete, und den gesamten Abzug ungültig machen.

Um sicherzustellen, dass Ihre Ernte rechtlich unangreifbar bleibt, betten Sie diese Schutzparameter in Ihren Arbeitsablauf ein:

Einführung von Ausführungsfenstern: Führen Sie den Rebuy nicht innerhalb von Millisekunden durch. Führen Sie einen sinnvollen zeitlichen Puffer ein (z. B. mehrere Stunden oder einen ganzen Kalendertag warten). Durch diese Verzögerung wird Ihr Kapital einer realen Marktvolatilität und einem Ausführungsrisiko ausgesetzt, wodurch die Anforderungen an die wirtschaftliche Substanz erfüllt werden.

Korrelierte Proxys bereitstellen: Anstatt genau die gleiche Token-Signatur zurückzukaufen, sollten Sie den Austausch des abgeschriebenen Vermögenswerts gegen ein stark korreliertes alternatives Grundelement in Betracht ziehen. Sie können beispielsweise einen liquiden Staking-Token wie stETH mit Verlust verkaufen und sofort native ETH kaufen. Sie erfassen die Steuerabschreibung und behalten gleichzeitig eine praktisch identische strukturelle Exposition gegenüber dem zugrunde liegenden Ökosystem bei.

5. Die Vermögensaufteilung: Spot-Token vs. Krypto-Wertpapiere

Allokatoren, die Vermögen sowohl über native Web3-Schnittstellen als auch über traditionelle Brokerage-Konten verwalten, müssen eine strikte Compliance-Aufteilung verfolgen. Die Vermögensfreistellung erstreckt sich ausschließlich auf Erkennen Sie digitale Vermögenswerte. In dem Moment, in dem Ihr Krypto-Engagement in ein traditionelles finanzielles Wertpapier eingewickelt wird, wird es direkt in die Wäscheverkaufskette gemäß Abschnitt 1091 gezogen.

Das Raster Sicherheit vs. Grundsteuer

| Asset-Umgebung | Basiswert-Wrapper | IRS-Steuerklassifizierung | Waschverkaufsstatus (Abschnitt 1091) |

| Kryptowährung erkennen | Direkte On-Chain-Tokens (BTC, SOL, ETH) | Eigentum | Ausgenommen (Verluste sofort zugelassen) |

| Spot-Krypto-ETFs | Exchange Traded Funds (z. B. IBIT, ETHA) | Sicherheit | Vorbehaltlich der Regel (Verluste sind nicht zulässig, wenn der Kauf innerhalb von 61 Tagen erfolgt) |

| Krypto-Aktien | Öffentliche Proxy-Aktien (z. B. MSTR, COIN, MARA) | Sicherheit | Vorbehaltlich der Regel (Verluste sind nicht zulässig, wenn der Kauf innerhalb von 61 Tagen erfolgt) |

Wenn Sie einen Spot-Bitcoin-ETF oder eine Proxy-Aktie wie MicroStrategy mit Verlust liquidieren, werden Sie muss Warten Sie volle 30 Kalendertage, bevor Sie Anteile desselben Wertpapiers zurückkaufen, sonst wird der Verlustabzug gesetzlich nicht zulässig und aufgeschoben.

6. Erweiterte Marktüberprüfung über DEXTools Telemetry

- Die Durchführung groß angelegter Manöver zur Einziehung von Steuerverlusten in hochvolatilen, dezentralen Anlageklassen erfordert einen umfassenden, transparenten Einblick in die Mikrostruktur des Live-Marktes. Während das interne Portfolio-Dashboard eines Anlegers historische Chargendaten auf Kostenbasis verfolgt, ist die Auswertung der Orderbuchtiefe, der Transaktionsgeschwindigkeit und der AMM-Reserven (Automated Market Maker) in Echtzeit an dezentralen Handelsplätzen die einzige Methode, um große strukturelle Asset-Swaps ohne destruktive Ausführungsverzögerung durchzuführen.

- DEXTools bietet die kritische analytische Dateninfrastruktur, die zur Überwachung dieser On-Chain-Bewegungen in Echtzeit erforderlich ist. Durch den Einsatz fortschrittlicher Paarverfolgung, kettenübergreifender Volumenvisualisierung und groß angelegter Whale-Wallet-Überwachung können Marktteilnehmer sofort überprüfen, ob die spezifischen Liquiditätspools, die sie nutzen möchten, über eine ausreichende Tiefe verfügen, um sofortige Wiedereinstiege mit geringem Slippage zu unterstützen. Durch die Überwachung dieser Echtzeit-Datenmetriken wird sichergestellt, dass Ihre Steuerverlustmanöver anhand authentischer wirtschaftlicher Substanz durchgeführt werden, sodass Ihr Kapital effizient bleibt und vor unerwarteten Preisanomalien in der Kette geschützt ist.

Sie können auf DEXTools zugreifen hier und beginnen Sie noch heute mit dem Handel!

Zusammenfassende Checkliste für die gesetzeskonforme Gewinnung von Krypto-Steuerverlusten

Überprüfen Sie Ihr Portfolio, um Token-Positionen zu isolieren, die derzeit unter ihrer Anschaffungskostenbasis gehandelt werden.

Konfigurieren Sie Ihre Accounting-Matching-Einstellungen auf Highest-In, First-Out (HIFO), um die Verlustgröße zu maximieren.

Schließen Sie die Vermögensveräußerung über eine Börse oder eine dezentrale Anwendung vor dem 31. Dezember ab, um sie für das laufende Steuerjahr zu zählen.

Speichern Sie die Transaktions-Hashes, Kostenbasisprotokolle und Belege, um sie mit eingehenden Maklerauszügen des Formulars 1099-DA abzugleichen.

Führen Sie eine sinnvolle Zeitverzögerung ein oder nutzen Sie beim Wiedereintritt ein entsprechendes Proxy-Asset, um die Economic Substance Doctrine zuverlässig zu erfüllen.

Haftungsausschluss: Dieser Artikel dient nur zu Informationszwecken und stellt keine Anlageberatung, Finanzberatung, Handelsberatung oder sonstige Beratung dar. DEXTools empfiehlt nicht, Kryptowährungen oder Token zu kaufen, zu verkaufen oder zu halten. Benutzer sollten ihre eigene Recherche durchführen und sich an einen qualifizierten Finanzberater wenden, bevor sie Anlageentscheidungen treffen. Kryptowährungsinvestitionen sind volatil und mit hohem Risiko verbunden. DEXTools ist nicht verantwortlich für etwaige Verluste.