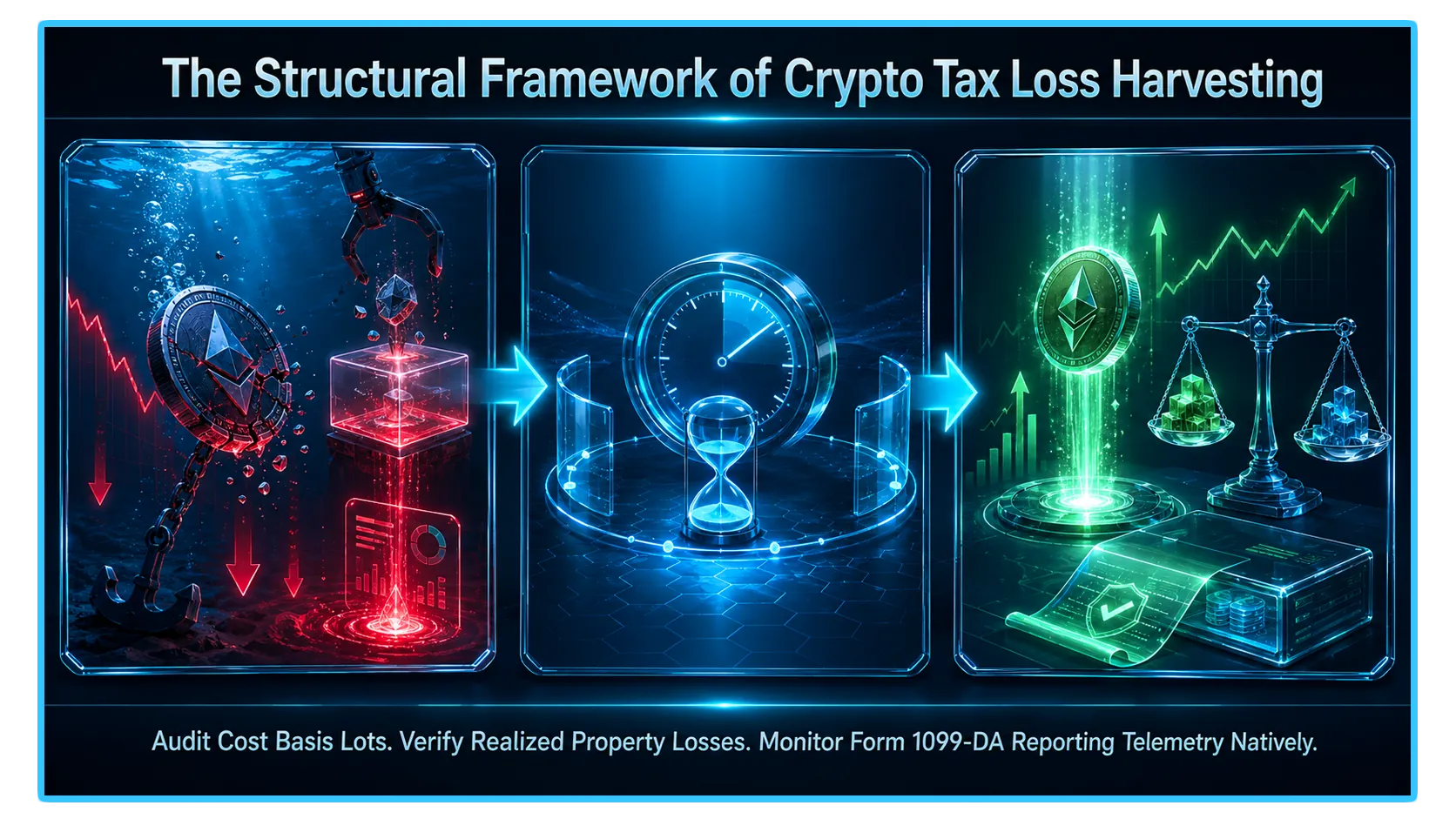

Cosecha de pérdidas fiscales por criptomonedas: vender barato, recomprar legalmente

Las caídas del mercado no tienen por qué significar una caída de la cartera. Desglosamos los marcos estructurales, estatutarios y de cumplimiento para convertir sus pérdidas en papel criptográfico en deducciones fiscales masivas.

Cosecha de pérdidas por impuestos criptográficos: cómo vender con pérdidas y recomprar legalmente

- La hipervolatilidad de las criptomonedas se considera tradicionalmente como su mayor peligro operativo. Sin embargo, para los asignadores de capital sofisticados, las fuertes caídas del mercado presentan una estrategia de optimización de las finanzas corporativas muy poderosa. Cuando los valores simbólicos se contraen, los inversores cotidianos ven decaer su cartera, pero los comerciantes preocupados por los impuestos ven una oportunidad agresiva para fabricar deducciones fiscales. Este proceso se conoce como Recolección de pérdidas por impuestos criptográficos.

- En los mercados tradicionales de acciones y opciones, vender un activo para asegurar una cancelación de impuestos y recomprarlo inmediatamente está estrictamente prohibido por la regla de venta de lavado de 61 días del IRS. Aintentar esta maniobra con acciones da como resultado una deducción automáticamente no permitida.

- En el ecosistema de activos digitales spot, el panorama es completamente diferente. Debido a que la arquitectura regulatoria trata a las criptomonedas bajo barreras impositivas alternativas, los comerciantes pueden vender legalmente un activo simbólico de bajo rendimiento para realizar una pérdida en papel y recomprarlo poco después. Esta guía desglosa las exenciones legales subyacentes, los flujos de trabajo de ejecución paso a paso y los límites de cumplimiento vitales que definen los marcos de optimización de las pérdidas fiscales.

1. La maquinaria subyacente: cómo las pérdidas de capital reequilibran su libro mayor

Antes de ejecutar una cosecha, debe comprender los mecanismos de contabilidad financiera que dictan cómo una pérdida realizada afecta su obligación tributaria más amplia. Una pérdida sólo conlleva utilidad estructural si se ejecuta limpiamente para compensar bloques alternativos de ingresos imponibles.

El IRS segmenta los eventos de capital en categorías de corto plazo (activos mantenidos durante 12 meses o menos) y largo plazo (activos mantenidos durante más de un año). Cuando se cosecha una pérdida, el seguimiento se produce a través de una secuencia estricta:

Compensación de Ganancias de Capital Ilimitada: Las pérdidas de capital realizadas se pueden utilizar para compensar una cantidad ilimitada de ganancias de capital dentro del mismo año fiscal. Fundamentalmente, las pérdidas por criptomonedas son totalmente fungibles entre clases de activos: lo que significa que una pérdida generada por el comercio de Solana o Ethereum se puede utilizar para eliminar por completo las ganancias imponibles acumuladas por la venta de acciones tradicionales, bienes raíces o capital empresarial privado.

Deducción Renta Ordinaria: Si sus pérdidas totales acumuladas exceden sus ganancias de capital totales para el año calendario, puede utilizar la pérdida neta restante para reducir hasta $3,000 de ingresos ordinarios (como su salario estándar W-2 o ingresos de trabajo por cuenta propia).

Arrastre Indefinido: Cualquier pérdida neta de capital restante después de neutralizar las ganancias y aplicar el límite de ingresos ordinarios de $3,000 no desaparece. Se transfieren programáticamente a años fiscales futuros como una "pérdida transferible" y permanecen en su libro mayor indefinidamente hasta que sean absorbidas por completo por futuras expansiones del mercado.

2. El vacío legal: por qué la regla de venta de lavado no cubre las criptomonedas al contado

La pregunta principal que plantean los administradores de patrimonio tradicionales es cómo un comerciante puede recomprar legalmente un activo inmediatamente después de venderlo para una deducción de impuestos. La respuesta se encuentra dentro de las estrictas definiciones legales de la Sección 1091 del Código de Rentas Internas (IRC).

La sección 1091 dicta que si un inversionista vende una "acción o valor" con pérdida y adquiere una acción o valor "sustancialmente idéntico" dentro de un período de 30 días antes o después de esa venta, la pérdida no se permite y se incluye en la base de costos de la nueva posición.

La Exención de Propiedad: El IRS clasifica explícitamente la moneda virtual como propiedad, no como acciones o valores (según el Aviso 2014-21 del IRS). Debido a que el texto literal de la Sección 1091 se limita exclusivamente a acciones y valores, las clases de activos inmobiliarios generales quedan completamente fuera de su jurisdicción.

En consecuencia, no se aplica un período de espera obligatorio de 30 días a los activos digitales al contado. Puede deshacerse legalmente de una posición submarina en criptomonedas para convertir una pérdida en papel en un evento realizado y deducible de impuestos, y volver a ingresar inmediatamente a la posición para preservar su exposición al mercado a largo plazo.

3. El plan paso a paso para una cosecha que cumpla con las normas

La ejecución de una recolección de pérdidas fiscales requiere un subtratamiento contable metódico para garantizar que sus informes de base de costos resistan los algoritmos federales de auditoría automatizada.

La secuencia del flujo de trabajo de optimización

Paso 1: Realizar una Auditoría de Inventario y Análisis de Lotes

No existe pérdida para las autoridades fiscales cuando su gráfico se pone rojo; sólo se establece tras la ejecución de una enajenación imponible. Revise su infraestructura de intercambio y billetera múltiple utilizando software especializado en impuestos criptográficos (como CoinLedger o TokenTax) para aislar las posiciones que actualmente cotizan por debajo de su base de costo de adquisición original.

Paso 2: Utilice la coincidencia de máximo en entrar, primero en salir (HIFO)

Si ha acumulado un activo como Bitcoin en múltiples niveles de precios durante varios años, debe designar su marco de selección de lotes contables. Para maximizar el tamaño de su cosecha, seleccione Más alto en entrar, primero en salir (HIFO) o Identificación específica. Este criterio de coincidencia garantiza que cuando ejecute una venta parcial, el motor disponga mediante programación de las unidades específicas que compró en el pico absoluto del mercado, maximizando la deducción por pérdida de capital resultante.

Paso 3: Complete la eliminación

Ejecute un mercado limpio o una orden limitada para vender el token de bajo rendimiento en una moneda estable fiduciaria (como USDT o USDC) o un activo de emparejamiento principal. Esta transacción bloquea la pérdida de capital realizada. Guarde el recibo digital, las métricas de tarifas y el hash exacto de las transacciones de blockchain.

Paso 4: Vuelva a ingresar a la posición con fricción estratégica

Una vez que finaliza la venta y la pérdida se cristaliza en el libro mayor, puede desplegar su capital para recomprar el token. Sin embargo, si bien la Sección 1091 técnicamente permite una recompra inmediata en el mismo segundo, navegar por los perfiles de auditoría contemporáneos requiere la implementación de fricciones estratégicas (que se detallan a continuación).

4. Límites de cumplimiento modernos: formulario 1099-DA y la doctrina de la sustancia económica

La exención absoluta de propiedad según la Sección 1091 no significa que el comercio de criptomonedas opere dentro de un vacío sin ley. El marco regulatorio presenta sistemas de seguimiento muy avanzados diseñados para penalizar estrategias de evasión fiscal agresivas o manipuladoras.

La capa de transparencia del formulario 1099-DA

- Los intercambios centralizados y los corredores de activos digitales alojados informan los datos de las transacciones directamente al IRS mediante Formulario 1099-DA.

- El formulario 1099-DA brinda transparencia absoluta a las redes de auditoría federales, registrando las marcas de tiempo precisas, las bases de costos y los ingresos brutos de sus enajenaciones de activos. Esta coincidencia de datos estructurales significa que intentar falsificar registros comerciales u ocultar flujos de arbitraje de múltiples billeteras marcará instantáneamente una cuenta para una revisión fiscal manual.

El Escudo de Sustancias Económicas

El mayor peligro legal al que se enfrenta un recolector de impuestos de alta velocidad es el Doctrina de la Sustancia Económica (Sección 7701(o) del IRC). Según esta doctrina, el IRS puede rechazar unilateralmente cualquier deducción fiscal si la transacción carece de un propósito económico real e independiente fuera de la pura minimización de impuestos.

La trampa de bots automatizada: Si un comerciante emplea secuencias de comandos API automatizadas de alta frecuencia para vender y recomprar posiciones criptográficas idénticas dentro de exactamente la misma transacción en bloque cientos de veces al día únicamente para generar pérdidas en papel, un auditor puede argumentar que la operación no presentaba ningún riesgo económico real e invalidar la deducción completa.

Para garantizar que su cosecha siga siendo legalmente inexpugnable, incorpore estos parámetros de protección en su flujo de trabajo:

Introducir ventanas de ejecución: No ejecutes la recompra en milisegundos. Introduzca un margen cronológico significativo (como esperar varias horas o un día calendario completo). Este retraso expone su capital a la volatilidad real del mercado y al riesgo de ejecución, satisfaciendo el requisito de sustancia económica.

Implementar servidores proxy correlacionados: En lugar de recomprar exactamente la misma firma simbólica, considere cambiar el activo depreciado por una primitiva alternativa altamente correlacionada. Por ejemplo, puede vender un token de participación líquida como stETH con pérdidas y comprar ETH nativo instantáneamente. Usted captura la cancelación de impuestos mientras mantiene una exposición estructural prácticamente idéntica al ecosistema subyacente.

5. La división de activos: tokens al contado versus valores criptográficos

Los asignadores que administran patrimonio a través de interfaces Web3 nativas y cuentas de corretaje tradicionales deben realizar un seguimiento de una estricta división de cumplimiento. La exención de propiedad cubre exclusivamente activos digitales al contado. En el momento en que su exposición a las criptomonedas se envuelve dentro de un valor financiero tradicional, pasa directamente a la red de ventas de lavado de la Sección 1091.

La cuadrícula de seguridad versus impuesto a la propiedad

| Entorno de activos | Envoltorio de activos subyacentes | Clasificación fiscal del IRS | Estado de venta de lavado (Sección 1091) |

| Criptomoneda al contado | Tokens directos en cadena (BTC, SOL, ETH) | Propiedad | Exento (Pérdidas permitidas de forma inmediata) |

| ETF criptográficos al contado | Fondos cotizados en bolsa (p. ej., IBIT, ETHA) | Seguridad | Sujeto a Norma (Pérdidas no permitidas si se compra dentro de los 61 días) |

| Criptoacciones | Acciones públicas representativas (por ejemplo, MSTR, COIN, MARA) | Seguridad | Sujeto a Norma (Pérdidas no permitidas si se compra dentro de los 61 días) |

Si liquida un ETF de Bitcoin al contado o un capital proxy como MicroStrategy con pérdidas, debe espere 30 días calendario completos antes de recomprar acciones de ese mismo valor, o la deducción por pérdida será legalmente rechazada y diferida.

6. Verificación avanzada de mercado mediante telemetría de DEXTools

- La ejecución de maniobras de recolección de pérdidas fiscales a gran escala en clases de activos descentralizados y altamente volátiles requiere una visibilidad profunda y transparente de la microestructura del mercado real. Si bien el panel interno de la cartera de un inversor rastrea los datos históricos de los lotes de la base de costos, evaluar la profundidad del libro de pedidos en tiempo real, la velocidad de las transacciones y las reservas de los creadores de mercado automatizados (AMM) en lugares descentralizados es el único método para ejecutar importantes intercambios de activos estructurales sin sufrir un deslizamiento destructivo en la ejecución.

- DEXTools proporciona la infraestructura de datos analíticos críticos necesaria para monitorear estos movimientos en cadena en tiempo real. Al utilizar el seguimiento avanzado de pares, la visualización del volumen entre cadenas y el monitoreo de billeteras de ballenas a gran escala, los participantes del mercado pueden verificar instantáneamente si los fondos de liquidez específicos que pretenden recolectar mantienen la profundidad suficiente para respaldar reingresos inmediatos y con bajo deslizamiento. El monitoreo de estas métricas de datos en tiempo real garantiza que sus maniobras de pérdidas fiscales se ejecuten con una sustancia económica auténtica, manteniendo su capital eficiente y aislado de anomalías inesperadas de precios en la cadena.

Puedes acceder a DEXTools aquí ¡y comience a operar hoy!

Lista de verificación resumida para la recolección de pérdidas fiscales criptográficas que cumplen con las normas

Audite su cartera para aislar las posiciones simbólicas que actualmente cotizan por debajo de su costo de adquisición.

Configure sus ajustes de conciliación contable en Mayor ingreso, primero en salir (HIFO) para maximizar el tamaño de la pérdida.

Complete la enajenación de activos en una bolsa o aplicación descentralizada antes del 31 de diciembre para contar para el año fiscal actual.

Guarde los hashes de transacciones, los registros de base de costos y los recibos para conciliarlos con los extractos de corredor entrantes del Formulario 1099-DA.

Introducir un retraso de tiempo significativo o utilizar un activo proxy correlacionado al reingresar para satisfacer sólidamente la Doctrina de Sustancia Económica.

Descargo de responsabilidad: Este artículo tiene fines informativos únicamente y no constituye asesoramiento de inversión, asesoramiento financiero, asesoramiento comercial ni ningún otro tipo de asesoramiento. DEXTools no recomienda comprar, vender ni mantener ninguna criptomoneda o token. Los usuarios deben realizar su propia investigación y consultar con un asesor financiero calificado antes de tomar cualquier decisión de inversión. Las inversiones en criptomonedas son volátiles y de alto riesgo. DEXTools no es responsable de las pérdidas incurridas.