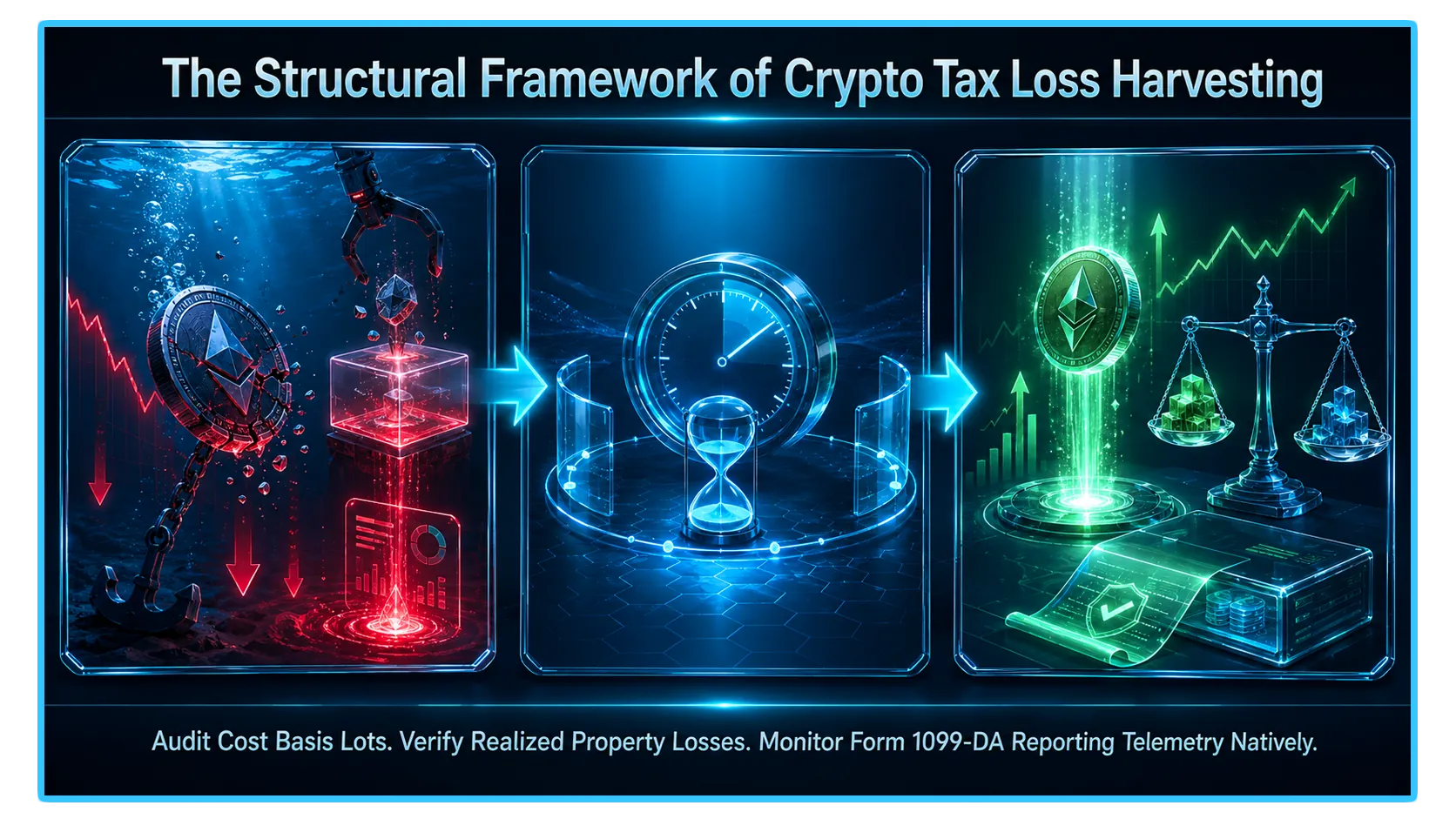

Récolte des pertes fiscales cryptographiques : vendre à bas prix, racheter légalement

Les baisses de marché ne signifient pas nécessairement une dégradation du portefeuille. Nous décomposons les cadres structurels, statutaires et de conformité pour transformer vos pertes sur papier cryptographique en déductions fiscales massives.

Récolte des pertes fiscales cryptographiques : comment vendre à perte et racheter légalement

- L’hypervolatilité des cryptomonnaies est traditionnellement considérée comme son plus grand risque opérationnel. Cependant, pour les répartiteurs de capitaux sophistiqués, les fortes baisses du marché constituent une stratégie d'optimisation du financement des entreprises très puissante. Lorsque les valeurs symboliques se contractent, les investisseurs ordinaires voient leur portefeuille se dégrader, mais les traders soucieux des impôts y voient une opportunité agressive de fabriquer des déductions fiscales. Ce processus est connu sous le nom Récolte des pertes fiscales cryptographiques.

- Sur les marchés d'actions et d'options traditionnels, vendre un actif pour bloquer une déduction fiscale et le racheter immédiatement est strictement interdit par la règle de vente de lavage de 61 jours de l'IRS. UNtenter cette manœuvre avec des actions entraîne une déduction automatiquement refusée.

- Dans l'écosystème des actifs numériques ponctuels, le paysage est totalement différent. Étant donné que l'architecture réglementaire traite les crypto-monnaies sous des régimes fiscaux alternatifs, les traders peuvent légalement vendre un actif symbolique sous-performant pour réaliser une perte papier et le racheter peu de temps après. Ce guide détaille les exonérations légales sous-jacentes, les flux de travail d'exécution étape par étape et les limites de conformité vitales définissant les cadres d'optimisation des pertes fiscales.

1. La machinerie sous-jacente : comment les pertes en capital rééquilibrent votre grand livre

Avant d'exécuter une récolte, vous devez comprendre les mécanismes de comptabilité financière qui dictent l'impact d'une perte réalisée sur votre obligation fiscale plus large. Une perte n’a d’utilité structurelle que si elle est proprement exécutée pour compenser d’autres blocs de revenus imposables.

L'IRS segmente les événements de capital en catégories à court terme (actifs détenus pendant 12 mois ou moins) et à long terme (actifs détenus pendant plus d'un an). Lorsque vous récoltez une perte, le suivi s'effectue selon une séquence stricte :

Compensation illimitée des gains en capital : Les pertes en capital réalisées peuvent être utilisées pour compenser un montant illimité de plus-values au cours de la même année fiscale. Fondamentalement, les pertes cryptographiques sont entièrement fongibles dans toutes les classes d'actifs : ce qui signifie qu'une perte générée lors du trading de Solana ou d'Ethereum peut être utilisée pour effacer complètement les gains imposables résultant de la vente d'actions traditionnelles, de biens immobiliers ou de capitaux propres d'entreprises privées.

Déduction sur le revenu ordinaire : Si le total de vos pertes récoltées dépasse vos plus-values totales pour l'année civile, vous pouvez déployer la perte nette restante pour réduire jusqu'à 3 000 $ de revenu ordinaire (comme votre salaire standard W-2 ou vos revenus d'un travail indépendant).

Reports indéfinis : Toutes les pertes en capital nettes restantes après neutralisation des gains et application du plafond de revenu ordinaire de 3 000 $ ne disparaissent pas. Ils sont reportés par programme sur les années fiscales futures en tant que « perte reportée », restant indéfiniment dans votre grand livre jusqu'à ce qu'ils soient entièrement absorbés par les futures expansions du marché.

2. La faille juridique : pourquoi la règle de vente de lavage ne couvre pas la cryptographie ponctuelle

La principale question soulevée par les gestionnaires de patrimoine traditionnels est de savoir comment un trader peut légalement racheter un actif immédiatement après l'avoir vendu pour une déduction fiscale. La réponse réside dans les définitions statutaires strictes de l’article 1091 de l’Internal Revenue Code (IRC).

L'article 1091 stipule que si un investisseur vend une « action ou un titre » à perte et acquiert une action ou un titre « sensiblement identique » dans une fenêtre de 30 jours avant ou après cette vente, la perte est refusée et intégrée au coût de base de la nouvelle position.

L'exonération foncière : L'IRS classe explicitement la monnaie virtuelle comme Propriété , pas en tant qu'actions ou titres (selon l'avis IRS 2014-21). Étant donné que le texte littéral de l'article 1091 se limite exclusivement aux actions et aux titres, les classes d'actifs immobiliers généraux échappent entièrement à sa compétence.

Par conséquent, aucun délai d'attente obligatoire de 30 jours n'est appliqué sur les actifs numériques au comptant. Vous pouvez légalement disposer d'une position sous-marine de cryptomonnaie pour convertir une perte papier en un événement réalisé et déductible d'impôt, et reprendre immédiatement la position pour préserver votre exposition au marché à long terme.

3. Le plan étape par étape pour une récolte conforme

L'exécution d'une récolte de pertes fiscales nécessite un sous-traitement comptable méthodique pour garantir que vos rapports de base de coûts résistent aux algorithmes d'audit automatisés fédéraux.

La séquence de flux de travail d'optimisation

Étape 1 : Effectuer un audit d'inventaire et une analyse de lot

Il n'y a pas de perte pour le fisc lorsque votre tableau devient rouge ; elle n'est établie que lors de la réalisation d'une disposition imposable. Examinez votre infrastructure multi-portefeuilles et d'échange à l'aide d'un logiciel spécialisé de crypto-taxe (tel que CoinLedger ou TokenTax) pour isoler les positions actuellement négociées en dessous de votre base de coût d'acquisition d'origine.

Étape 2 : Utiliser la correspondance HIFO (Highest-In, First-Out)

Si vous avez accumulé un actif comme Bitcoin sur plusieurs niveaux de prix sur plusieurs années, vous devez désigner votre cadre de sélection de lots comptables. Pour maximiser la taille de votre récolte, sélectionnez Entrée la plus élevée, premier sorti (HIFO) ou Identification spécifique. Ce critère de correspondance garantit que lorsque vous effectuez une vente partielle, le moteur dispose par programme des unités spécifiques que vous avez achetées au plus fort du marché, maximisant ainsi la déduction pour perte en capital qui en résulte.

Étape 3 : Terminer l'élimination

Exécutez un marché propre ou un ordre limité pour vendre le jeton sous-performant dans un stablecoin fiduciaire (comme l'USDT ou l'USDC) ou un actif de couplage de base. Cette opération bloque la moins-value réalisée. Enregistrez le reçu numérique, les mesures de frais et le hachage exact de la transaction blockchain.

Étape 4 : Réintégrer le poste avec friction stratégique

Une fois la vente finalisée et la perte cristallisée sur le grand livre, vous pouvez déployer votre capital pour racheter le token. Cependant, même si un rachat immédiat dans la même seconde est techniquement autorisé en vertu de l'article 1091, la navigation dans les profils d'audit contemporains nécessite la mise en œuvre de frictions stratégiques (détaillées ci-dessous).

4. Limites de conformité modernes : formulaire 1099-DA et doctrine de la substance économique

L'exemption absolue de propriété en vertu de l'article 1091 ne signifie pas que le trading de crypto-monnaies fonctionne dans un vide de non-loi. Le cadre réglementaire comprend des systèmes de suivi très avancés conçus pour pénaliser les stratégies d'évasion fiscale agressives ou manipulatrices.

La couche de transparence du formulaire 1099-DA

- Les échanges centralisés et les courtiers d'actifs numériques hébergés signalent les données de transaction directement à l'IRS en utilisant Formulaire 1099-DA.

- Le formulaire 1099-DA offre une transparence absolue aux réseaux d'audit fédéraux, en enregistrant les horodatages précis, les bases de coûts et le produit brut de vos cessions d'actifs. Cette correspondance structurelle des données signifie que toute tentative de falsifier des enregistrements commerciaux ou de masquer des flux d'arbitrage multi-portefeuilles signalera instantanément un compte pour un examen fiscal manuel.

Le bouclier de substance économique

Le plus grand risque juridique auquel est confronté un collecteur d'impôts à grande vitesse est le Doctrine de la substance économique (Section IRC 7701(o)). En vertu de cette doctrine, l'IRS peut unilatéralement refuser toute déduction fiscale si la transaction n'a pas d'objectif économique réel et indépendant en dehors de la pure minimisation fiscale.

Le piège automatisé des robots : Si un trader utilise des scripts API automatisés à haute fréquence pour vendre et racheter des positions cryptographiques identiques au sein d'exactement la même transaction de bloc des centaines de fois par jour uniquement pour fabriquer des pertes papier, un auditeur peut affirmer que la transaction ne présentait aucun risque économique réel et invalider l'intégralité de la déduction.

Pour garantir que votre récolte reste légalement inattaquable, intégrez ces paramètres de protection dans votre flux de travail :

Présentation des fenêtres d'exécution : N'exécutez pas le rebuy en quelques millisecondes. Introduisez un tampon chronologique significatif (comme attendre plusieurs heures ou une journée civile complète). Ce retard expose votre capital à la volatilité réelle des marchés et au risque d'exécution, satisfaisant ainsi l'exigence de substance économique.

Déployer des proxys corrélés : Au lieu de racheter exactement la même signature de jeton, envisagez d'échanger l'actif déprécié contre une primitive alternative hautement corrélée. Par exemple, vous pouvez vendre un jeton de jalonnement liquide comme stETH à perte et acheter instantanément de l'ETH natif. Vous capturez la déduction fiscale tout en conservant une exposition structurelle pratiquement identique à l’écosystème sous-jacent.

5. La répartition des actifs : jetons spot et titres cryptographiques

Les répartiteurs qui gèrent du patrimoine à la fois sur des interfaces Web3 natives et sur des comptes de courtage traditionnels doivent suivre une répartition stricte de conformité. L'exonération foncière couvre exclusivement repérer les actifs numériques. Dès que votre exposition cryptographique est enveloppée dans un titre financier traditionnel, elle est directement attirée dans le filet de vente de lavage de la section 1091.

La grille sécurité/impôt foncier

| Environnement des actifs | Wrapper d'actifs sous-jacents | Classification fiscale IRS | Statut de vente de lavage (Section 1091) |

| Crypto-monnaie au comptant | Jetons directs en chaîne (BTC, SOL, ETH) | Propriété | Exonéré (Pertes autorisées immédiatement) |

| ETF Spot Crypto | Fonds négociés en bourse (par exemple, IBIT, ETHA) | Sécurité | Soumis au règlement (Pertes refusées si acheté dans les 61 jours) |

| Actions cryptographiques | Actions proxy publiques (par exemple, MSTR, COIN, MARA) | Sécurité | Soumis au règlement (Pertes refusées si acheté dans les 61 jours) |

Si vous liquidez à perte un ETF Spot Bitcoin ou un proxy equity comme MicroStrategy, vous doit attendez 30 jours calendaires complets avant de racheter des actions de ce même titre, sinon la déduction des pertes sera légalement refusée et différée.

6. Vérification avancée du marché via la télémétrie DEXTools

- L'exécution de manœuvres de récolte de pertes fiscales à grande échelle sur des classes d'actifs décentralisées et très volatiles nécessite une visibilité approfondie et transparente de la microstructure réelle du marché. Alors que le tableau de bord interne du portefeuille d'un investisseur suit les données historiques sur les lots de base des coûts, l'évaluation en temps réel de la profondeur du carnet d'ordres, de la vitesse des transactions et des réserves des teneurs de marché automatisés (AMM) sur des sites décentralisés est la seule méthode pour exécuter des échanges d'actifs structurels majeurs sans subir de dérapage d'exécution destructeur.

- DEXTools fournit l'infrastructure de données analytiques critiques nécessaire pour surveiller ces mouvements en chaîne en temps réel. En utilisant le suivi avancé des paires, la visualisation des volumes inter-chaînes et la surveillance à grande échelle des portefeuilles de baleines, les acteurs du marché peuvent vérifier instantanément si les pools de liquidités spécifiques qu'ils ont l'intention de récolter conservent une profondeur suffisante pour prendre en charge des rentrées immédiates et à faible glissement. La surveillance de ces mesures de données en temps réel garantit que vos manœuvres de perte fiscale sont exécutées par rapport à la substance économique authentique, gardant votre capital efficace et protégé des anomalies inattendues de prix en chaîne.

Vous pouvez accéder à DEXTools ici et commencez à trader dès aujourd'hui !

Liste de contrôle récapitulative pour la récolte conforme des pertes fiscales cryptographiques

Auditez votre portefeuille pour isoler les positions symboliques qui se négocient actuellement en dessous de leur coût d'acquisition.

Configurez vos paramètres de correspondance comptable sur Highest-In, First Out (HIFO) pour maximiser la taille de la perte.

Réalisez la cession d'actifs sur une application d'échange ou décentralisée avant le 31 décembre pour compter pour l'année fiscale en cours.

Enregistrez les hachages de transaction, les journaux de base des coûts et les reçus pour les rapprocher des relevés entrants du courtier du formulaire 1099-DA.

Introduisez un délai significatif ou utilisez un actif proxy corrélé lors de la rentrée pour satisfaire de manière robuste à la doctrine de la substance économique.

Avertissement : Cet article est à titre informatif uniquement et ne constitue pas un conseil en investissement, un conseil financier, un conseil commercial ou tout autre type de conseil. DEXTools ne recommande pas d'acheter, de vendre ou de détenir une crypto-monnaie ou un jeton. Les utilisateurs doivent effectuer leurs propres recherches et consulter un conseiller financier qualifié avant de prendre toute décision d'investissement. Les investissements en crypto-monnaie sont volatils et à haut risque. DEXTools n'est pas responsable des pertes subies.