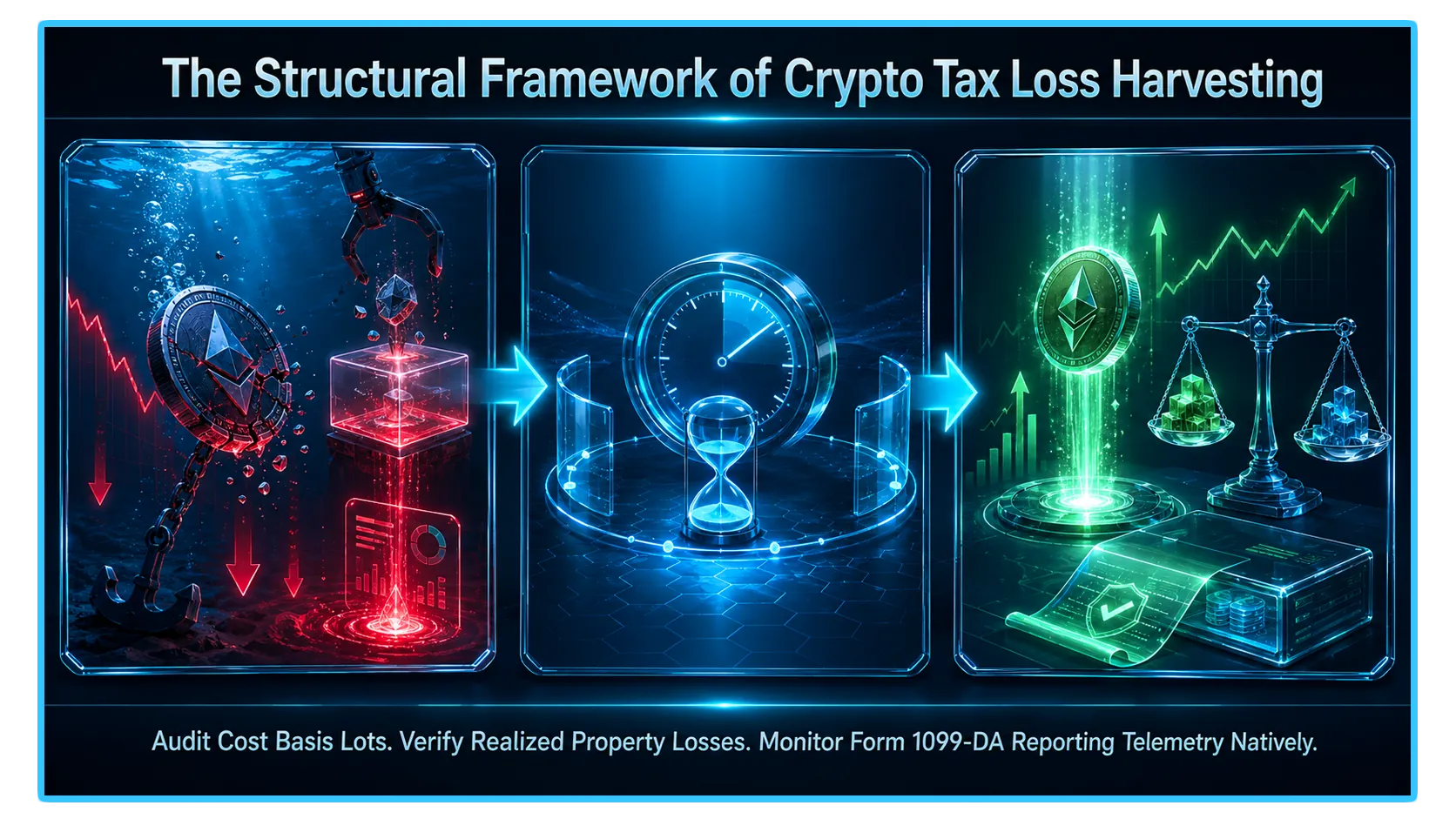

仮想通貨の税損失の回収: 安く販売し、合法的に買い戻す

市場のドローダウンはポートフォリオの崩壊を意味する必要はありません。私たちは構造的、法的、コンプライアンスの枠組みを解体して、仮想通貨ペーパーの損失を巨額の税額控除に変えます。

暗号資産税の損失回収: 損失で売却し、合法的に買い戻す方法

- 仮想通貨のハイパーボラティリティは、伝統的に運用上最大の危険性があると考えられています。 しかし、洗練された資本配分者にとって、市場の急激なドローダウンは非常に強力な企業財務最適化戦略を提示します。 トークンの価値が縮小すると、日常の投資家はポートフォリオの崩壊を目にしますが、税金を意識するトレーダーは税額控除を実現する積極的な機会があると考えます。このプロセスは次のように知られています 暗号資産税の損失回収。

- 従来の株式およびオプション市場では、税額控除を確定させるために資産を売却し、すぐに買い戻すことは、IRS の 61 日間のウォッシュセール規則により厳しく禁止されています。 A株でこの操作を試みると、控除は自動的に拒否されます。

- スポットデジタル資産エコシステムでは、状況はまったく異なります。 規制構造では仮想通貨が代替税制の下で扱われるため、トレーダーはパフォーマンスの低いトークン資産を合法的に売却してペーパーロスを実現し、その後すぐに買い戻すことができます。 このガイドでは、基礎となる法定免除、段階的な実行ワークフロー、欠損金最適化フレームワークを定義する重要なコンプライアンス境界線について詳しく説明します。

1. 基礎となる機械: キャピタルロスが台帳のバランスをどのように調整するか

収穫を実行する前に、実現損失が広範な納税義務にどのような影響を与えるかを決定する財務会計の仕組みを理解する必要があります。損失は、代替の課税所得ブロックを相殺するために適切に実行された場合にのみ構造的効用をもたらします。

IRS は、資本イベントを短期 (12 か月以下保有の資産) と長期 (1 年超保有の資産) のカテゴリーに分類します。 損失を回収すると、追跡は厳密な順序で行われます。

無制限のキャピタルゲインオフセット: 実現キャピタルロスは、同じ課税年度内の無制限のキャピタルゲインを相殺するために使用できます。 重要なことは、暗号資産の損失は資産クラス全体で完全に代替可能であるということです。つまり、Solana または Ethereum の取引で生じた損失を利用して、従来の株式、不動産、またはプライベート ビジネス エクイティの売却で生じた課税利益を完全に消し去ることができます。

普通所得控除: 収穫された損失の合計が暦年のキャピタルゲインの合計を超えた場合、残りの純損失を展開して最大で削減できます。 $3,000 の経常収入 (W-2 の標準給与や自営業の収入など)。

無期限の繰り越し: 利益を相殺して経常利益上限 3,000 ドルを適用した後に残る純キャピタルロスは消滅しません。 これらはプログラムによって「繰越損失」として将来の課税年度に繰り越され、将来の市場拡大によって完全に吸収されるまで無期限に台帳に残ります。

2. 法の抜け穴: ウォッシュセールルールがスポット暗号をカバーしない理由

従来の資産運用会社が提起する主な疑問は、トレーダーが税金控除のために資産を売却した直後に、どのようにして合法的に資産を買い戻すことができるのかということです。答えは、内国歳入法 (IRC) 第 1091 条の厳密な法的定義の中にあります。

第 1091 条は、投資家が損失を出して「株式または有価証券」を売却し、その売却の前後 30 日以内に「実質的に同一の」株式または有価証券を取得した場合、その損失は認められず、新しいポジションの原価基準に押し込まれると規定しています。

財産の免除: IRS は仮想通貨を次のように明示的に分類しています。 物件、株や有価証券としてではありません (IRS Notice 2014-21 による)。 第 1091 条の文字通りの文言は株式と有価証券のみに限定されているため、一般の不動産資産クラスは完全に管轄外となります。

したがって、スポットデジタル資産には強制的な 30 日間の待機期間はありません。 水中の暗号通貨のポジションを合法的に処分して紙の損失を実現した税金控除の対象イベントに変換し、すぐにポジションを再入力して長期的な市場エクスポージャーを維持することができます。

3. 準拠した収穫のための段階的な青写真

欠損金の回収を実行するには、原価ベースの報告が連邦政府の自動監査アルゴリズムに耐えられるようにするために、系統的な会計処理が必要です。

最適化ワークフローのシーケンス

ステップ 1: 在庫監査とロット分析を実行する

チャートが赤くなっても、税務当局にとって損失は存在しません。これは課税処分の実行時にのみ確立されます。 特殊な暗号通貨税務ソフトウェア (CoinLedger や TokenTax など) を使用してマルチウォレットと取引所のインフラストラクチャを確認し、元の取得コスト基準を下回って現在取引されているポジションを分離します。

ステップ 2: 最上位入先出 (HIFO) マッチングを利用する

ビットコインのような資産を複数の価格帯にわたって数年にわたって蓄積した場合は、会計ロット選択フレームワークを指定する必要があります。収穫量を最大化するには、次を選択します。 最上位入先出 (HIFO) または 特定の識別情報。この一致基準により、部分販売を実行するときに、市場の絶対的なピーク時に購入した特定のユニットがエンジンによってプログラム的に処分され、結果として生じるキャピタルロス控除が最大化されます。

ステップ 3: 廃棄を完了する

クリーンマーケットまたは指値注文を実行して、パフォーマンスの低いトークンを法定ステーブルコイン(USDTやUSDCなど)またはコアペアリング資産に売却します。この取引により、実現キャピタルロスが確定します。デジタルレシート、料金メトリクス、正確なブロックチェーントランザクションハッシュを保存します。

ステップ 4: 戦略的フリクションを使用してポジションに再エントリーする

販売が完了し、損失が台帳に反映されたら、資本をトークンの買い戻しに充てることができます。ただし、即時同秒リバイは第 1091 条に基づいて技術的に許可されていますが、最新の監査プロファイルをナビゲートするには、戦略的摩擦の実装が必要です (詳細は後述)。

4. 現代のコンプライアンス境界線: フォーム 1099-DA と経済的実体原則

第 1091 条に基づく絶対財産免除は、暗号通貨取引が無法地帯の中で行われることを意味するものではありません。この規制の枠組みは、攻撃的または操作的な租税回避戦略を罰するために設計された高度な追跡システムを特徴としています。

フォーム 1099-DA 透明レイヤー

- 集中型取引所とホスト型デジタル資産ブローカーは、以下を使用して取引データを IRS に直接報告します。 フォーム 1099-DA。

- Form 1099-DA は、連邦監査ネットワークに絶対的な透明性を提供し、正確なタイムスタンプ、コストベース、資産処分の総収益を記録します。この構造データの一致は、取引記録を偽造したり、マルチウォレットの裁定取引フローを隠蔽しようとすると、即座にアカウントに手動の税務調査のフラグが立てられることを意味します。

経済的実体シールド

高速税金徴収者が直面する最大の法的危険は、 経済実体主義 (IRC セクション 7701(o))。 この原則に基づき、取引に純粋な税金の最小化以外の真の独立した経済的目的が欠けている場合、IRS は一方的に税額控除を拒否することができます。

自動化されたボット トラップ: トレーダーが紙の損失を作り出すためだけに、高頻度の自動 API スクリプトを使用して、まったく同じブロックトランザクション内の同一の暗号通貨ポジションを 1 日に何百回も売り買いした場合、監査人は、その取引には実際の経済的リスクがないと主張し、控除全体を無効にすることができます。

収穫物が法的に攻撃不可能であることを保証するには、次の保護パラメーターをワークフローに埋め込みます。

実行ウィンドウの導入: ミリ秒以内にリバイを実行しないでください。意味のある時系列バッファを導入します (数時間または暦日丸一日待つなど)。この遅延により、資本は実際の市場のボラティリティと実行リスクにさらされ、経済的実質の要件が満たされます。

相関プロキシの展開: まったく同じトークン署名を買い戻す代わりに、減価償却資産を相関性の高い代替プリミティブと交換することを検討してください。 たとえば、stETH のようなリキッドステーキングトークンを損失で売却し、即座にネイティブ ETH を購入できます。基礎となるエコシステムに対する事実上同一の構造的エクスポージャを維持しながら、税金の償却を取得します。

5. 資産の分割: スポットトークンと暗号証券

ネイティブ Web3 インターフェイスと従来の証券口座の両方で資産を管理するアロケーターは、厳格なコンプライアンス分割を追跡する必要があります。財産控除の対象となるのは スポットデジタル資産。あなたの仮想通貨エクスポージャーが従来の金融証券の中に包まれた瞬間、それは第 1091 条のウォッシュセールの引き網に直接引き込まれます。

証券と固定資産税のグリッド

| 資産環境 | 基礎となるアセットラッパー | IRS の税分類 | ウォッシュセールステータス (セクション 1091) |

| スポット暗号通貨 | ダイレクトオンチェーントークン (BTC、SOL、ETH) | プロパティ | 免除 (損失は直ちに許可されます) |

| スポット暗号ETF | 上場投資信託(IBIT、ETHA など) | セキュリティ | ルールの対象 (61日以内に購入した場合、損失は認められません) |

| 暗号資産 | 公募代理株式 (例: MSTR、COIN、MARA) | セキュリティ | ルールの対象 (61日以内に購入した場合、損失は認められません) |

スポット ビットコイン ETF または MicroStrategy などの代理株式を損失で清算した場合、 必須 同じ証券の株式を買い戻す前に丸 30 暦日待ってください。そうしないと、損失控除が法的に認められず、延期されます。

6. DEXTools テレメトリーによる高度な市場検証

- ボラティリティの高い分散型資産クラス全体で大規模な税損失回収策を実行するには、ライブ市場の微細構造を徹底的に把握できる可視性が必要です。投資家の内部ポートフォリオダッシュボードは過去のコストベースのロットデータを追跡しますが、リアルタイムの注文帳の深さ、取引速度、および分散型会場での自動マーケットメーカー(AMM)の準備金を評価することが、破壊的な約定のスリッページに悩まされることなく主要な構造資産スワップを実行する唯一の方法です。

- DEXTools は、これらのオンチェーンの動きをリアルタイムで監視するために必要な重要な分析データ インフラストラクチャを提供します。高度なペア追跡、クロスチェーンボリュームの視覚化、および大規模なホエールウォレットモニタリングを利用することで、市場参加者は、収集しようとしている特定の流動性プールが即時の低スリッページリエントリーをサポートするのに十分な深さを維持しているかどうかを即座に検証できます。これらのリアルタイムのデータ指標を監視することで、真の経済的実体に基づいて欠損金対策が確実に実行され、資本の効率性が維持され、予期せぬオンチェーン価格の異常から保護されます。

DEXTools にアクセスできます はこちら さあ、今日から取引を始めましょう!

準拠した暗号資産税の損失回収のための概要チェックリスト

ポートフォリオを監査して、現在取得コスト基準を下回って取引されているトークンポジションを分離します。

会計照合設定を最高入先出し (HIFO) に構成して、損失サイズを最大化します。

現在の課税年度にカウントするために、12 月 31 日までに取引所または分散型アプリケーションで資産の処分を完了してください。

受信した Form 1099-DA ブローカーの明細書と照合するために、トランザクション ハッシュ、コスト基準ログ、および領収書を保存します。

経済的実体原則を確実に満たすために、意味のある時間遅延を導入するか、再突入時に相関する代理資産を利用します。

免責事項: この記事は情報提供のみを目的としており、投資アドバイス、財務アドバイス、取引アドバイス、またはその他の種類のアドバイスを構成するものではありません。 DEXTools は、暗号通貨やトークンの購入、販売、または保有を推奨しません。ユーザーは、投資に関する決定を下す前に、自分で調査を行い、資格のある財務アドバイザーに相談する必要があります。暗号通貨への投資は不安定でリスクが高くなります。 DEXTools は、発生した損失に対して責任を負いません。