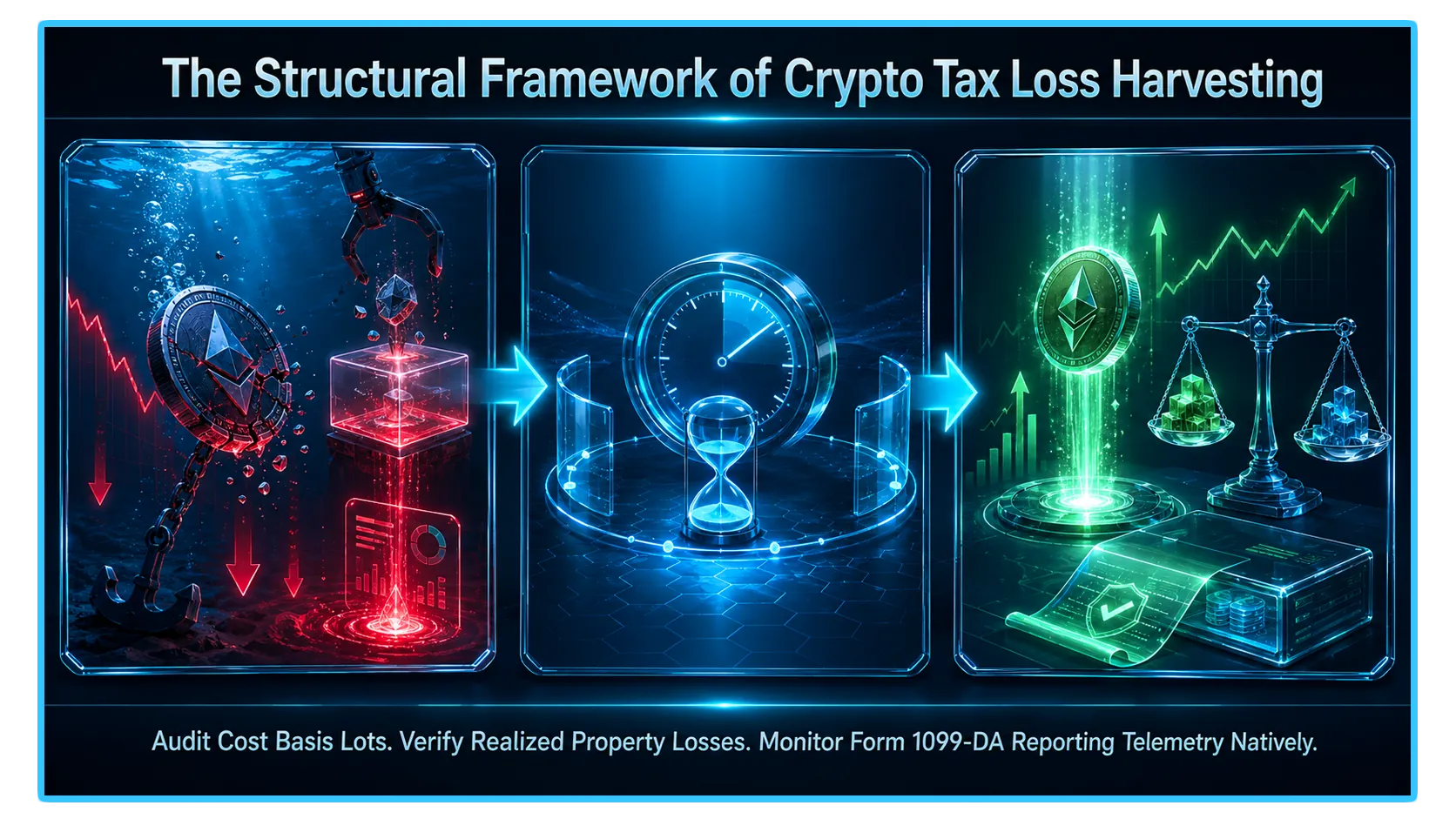

Coleta de perdas fiscais criptográficas: venda na baixa e recompre legalmente

As quedas do mercado não significam necessariamente a queda do portfólio. Detalhamos as estruturas estruturais, estatutárias e de conformidade para transformar suas perdas de criptoativos em enormes reduções de impostos.

Coleta de perdas fiscais criptográficas: como vender com prejuízo e recomprar legalmente

- A hipervolatilidade da criptomoeda é tradicionalmente considerada seu maior risco operacional. No entanto, para alocadores de capital sofisticados, quedas acentuadas do mercado apresentam uma estratégia de otimização financeira corporativa altamente poderosa. Quando os valores dos tokens se contraem, os investidores diários veem a queda do portfólio, mas os traders preocupados com os impostos veem uma oportunidade agressiva de fabricar deduções fiscais. Este processo é conhecido como Coleta de perdas fiscais criptográficas.

- Nos mercados tradicionais de ações e opções, vender um ativo para garantir uma redução de impostos e comprá-lo imediatamente de volta é estritamente proibido pela regra de venda de lavagem de 61 dias do IRS. Atentar essa manobra com ações resulta em uma dedução automaticamente não permitida.

- No ecossistema de ativos digitais spot, o cenário é totalmente diferente. Como a arquitetura regulatória trata as criptomoedas sob trilhos fiscais alternativos, os comerciantes podem vender legalmente um ativo simbólico de baixo desempenho para realizar uma perda no papel e recomprá-lo logo depois. Este guia detalha as isenções legais subjacentes, fluxos de trabalho de execução passo a passo e limites vitais de conformidade que definem estruturas de otimização de perdas fiscais.

1. O maquinário subjacente: como as perdas de capital reequilibram seu livro-razão

Antes de executar uma colheita, você deve compreender a mecânica da contabilidade financeira que dita como uma perda realizada impacta seu passivo fiscal mais amplo. Uma perda só tem utilidade estrutural se for executada de forma limpa para compensar blocos alternativos de rendimento tributável.

O IRS segmenta eventos de capital em categorias de curto prazo (ativos mantidos por 12 meses ou menos) e longo prazo (ativos mantidos por mais de um ano). Quando você colhe uma perda, o rastreamento ocorre em uma sequência estrita:

Compensação ilimitada de ganhos de capital: As perdas de capital realizadas podem ser usadas para compensar uma quantidade ilimitada de ganhos de capital dentro do mesmo ano fiscal. Crucialmente, as perdas criptográficas são totalmente fungíveis em todas as classes de ativos: o que significa que uma perda gerada pela negociação de Solana ou Ethereum pode ser usada para eliminar completamente os ganhos tributáveis acumulados com a venda de ações tradicionais, imóveis ou capital de empresas privadas.

Dedução da Renda Ordinária: Se o total de perdas colhidas exceder o total de ganhos de capital do ano civil, você poderá implantar o prejuízo líquido restante para reduzir até US$ 3.000 da renda ordinária (como seu salário padrão W-2 ou receita de trabalho autônomo).

Transportes indefinidos: Quaisquer perdas de capital líquidas remanescentes após a neutralização dos ganhos e a aplicação do limite de renda ordinária de US$ 3.000 não desaparecem. Eles são transferidos programaticamente para exercícios fiscais futuros como uma “perda transportada”, permanecendo em seu livro-razão indefinidamente até que sejam totalmente absorvidos por futuras expansões de mercado.

2. A brecha legal: por que a regra de venda por lavagem não cobre a criptografia spot

A principal questão levantada pelos gestores de fortunas tradicionais é como um comerciante pode legalmente recomprar um ativo imediatamente após vendê-lo para redução de impostos. A resposta está nas estritas definições legais da Seção 1091 do Internal Revenue Code (IRC).

A Seção 1091 determina que se um investidor vender uma "ação ou título" com prejuízo e adquirir uma ação ou título "substancialmente idêntico" dentro de uma janela de 30 dias antes ou depois dessa venda, a perda será anulada e empurrada para a base de custo da nova posição.

A Isenção de Propriedade: O IRS classifica explicitamente a moeda virtual como propriedade, não como ações ou títulos (de acordo com o Aviso do IRS 2014-21). Como o texto literal da Seção 1091 se limita exclusivamente a ações e títulos, as classes de ativos de propriedade geral ficam inteiramente fora de sua jurisdição.

Consequentemente, não há período de espera obrigatório de 30 dias aplicado em ativos digitais à vista. Você pode alienar legalmente uma posição subaquática de criptomoeda para converter uma perda de papel em um evento realizado e dedutível de impostos e imediatamente entrar novamente na posição para preservar sua exposição ao mercado de longo prazo.

3. O modelo passo a passo para colheita compatível

A execução de uma colheita de prejuízos fiscais requer um subtratamento contábil metódico para garantir que seus relatórios de base de custos resistam aos algoritmos de auditoria automatizados federais.

A sequência do fluxo de trabalho de otimização

Etapa 1: Realizar uma auditoria de estoque e análise de lote

Não existe prejuízo para o fisco quando seu gráfico fica vermelho; só é estabelecido mediante a realização de uma alienação tributável. Revise sua infraestrutura de múltiplas carteiras e exchanges usando software especializado em criptografia tributária (como CoinLedger ou TokenTax) para isolar as posições atualmente negociadas abaixo de sua base de custo de aquisição original.

Etapa 2: Utilize a correspondência HIFO (High-In, First-Out)

Se você acumulou um ativo como Bitcoin em vários níveis de preços ao longo de vários anos, deverá designar sua estrutura de seleção de lote contábil. Para maximizar o tamanho da sua colheita, selecione Mais alto, primeiro a sair (HIFO) ou Identificação Específica. Esse critério de correspondência garante que, ao executar uma venda parcial, o mecanismo descarte programaticamente as unidades específicas que você comprou no pico absoluto do mercado, maximizando a dedução de perda de capital resultante.

Etapa 3: Conclua o descarte

Execute um mercado limpo ou uma ordem limitada para vender o token de baixo desempenho em uma stablecoin fiduciária (como USDT ou USDC) ou em um ativo de emparelhamento principal. Esta transação bloqueia a perda de capital realizada. Salve o recibo digital, as métricas de taxas e o hash exato da transação blockchain.

Etapa 4: Reentrar na posição com atrito estratégico

Assim que a venda for finalizada e a perda for cristalizada no livro-razão, você poderá aplicar seu capital para recomprar o token. No entanto, embora uma recompra imediata no mesmo segundo seja tecnicamente permitida ao abrigo da Secção 1091, navegar pelos perfis de auditoria contemporâneos requer a implementação de fricções estratégicas (detalhadas abaixo).

4. Limites de Conformidade Modernos: Formulário 1099-DA e Doutrina de Substâncias Econômicas

A isenção absoluta de propriedade sob a Seção 1091 não significa que o comércio de criptografia opera dentro de um vácuo sem lei. O quadro regulamentar apresenta sistemas de rastreio altamente avançados concebidos para penalizar estratégias agressivas ou manipuladoras de evasão fiscal.

A Camada de Transparência do Formulário 1099-DA

- Bolsas centralizadas e corretores de ativos digitais hospedados relatam dados de transações diretamente ao IRS usando Formulário 1099-DA.

- O Formulário 1099-DA oferece transparência absoluta às redes de auditoria federais, registrando os carimbos de data/hora precisos, bases de custos e receitas brutas de suas alienações de ativos. Esta correspondência de dados estruturais significa que a tentativa de falsificar registos comerciais ou ocultar fluxos de arbitragem de múltiplas carteiras sinalizará instantaneamente uma conta para revisão fiscal manual.

Escudo de Substâncias Econômicas

O maior risco legal enfrentado por uma colheitadeira de impostos em alta velocidade é o Doutrina da Substância Econômica (Seção IRC 7701(o)). De acordo com esta doutrina, o IRS pode proibir unilateralmente qualquer dedução fiscal se a transação não tiver um propósito econômico real e independente, fora da pura minimização fiscal.

A armadilha automatizada para bots: Se um trader emprega scripts API automatizados de alta frequência para vender e recomprar posições criptográficas idênticas na mesma transação em bloco centenas de vezes por dia apenas para produzir perdas no papel, um auditor pode argumentar que a negociação não apresentava risco econômico real e invalidar toda a dedução.

Para garantir que sua colheita permaneça legalmente inatacável, incorpore estes parâmetros de proteção em seu fluxo de trabalho:

Introduzir janelas de execução: Não execute a recompra em milissegundos. Introduza um buffer cronológico significativo (como esperar várias horas ou um dia inteiro). Este atraso expõe o seu capital à volatilidade real do mercado e ao risco de execução, satisfazendo o requisito de substância económica.

Implantar proxies correlacionados: Em vez de comprar de volta exatamente a mesma assinatura de token, considere trocar o ativo depreciado por uma primitiva alternativa altamente correlacionada. Por exemplo, você pode vender um token de staking líquido como stETH com prejuízo e comprar ETH nativo instantaneamente. Você captura a redução de impostos enquanto mantém uma exposição estrutural praticamente idêntica ao ecossistema subjacente.

5. A divisão de ativos: tokens spot vs. títulos criptográficos

Os alocadores que gerenciam patrimônio por meio de interfaces Web3 nativas e contas de corretagem tradicionais devem monitorar uma divisão de conformidade estrita. A isenção patrimonial abrange exclusivamente identificar ativos digitais. No momento em que sua exposição à criptografia é envolvida em um título financeiro tradicional, ela é puxada diretamente para a rede de venda de lavagem da Seção 1091.

A grade de segurança versus imposto sobre a propriedade

| Ambiente de Ativos | Invólucro de ativo subjacente | Classificação Fiscal do IRS | Status de venda de lavagem (Seção 1091) |

| Criptomoeda Spot | Tokens diretos na cadeia (BTC, SOL, ETH) | Propriedade | Isento (Perdas permitidas imediatamente) |

| ETFs criptográficos à vista | Fundos negociados em bolsa (por exemplo, IBIT, ETHA) | Segurança | Sujeito a regra (Perdas não permitidas se compradas dentro de 61 dias) |

| Ações criptográficas | Ações de procuração pública (por exemplo, MSTR, COIN, MARA) | Segurança | Sujeito à regra (Perdas não permitidas se compradas dentro de 61 dias) |

Se você liquidar um ETF Spot Bitcoin ou um proxy equity como o MicroStrategy com prejuízo, você deve aguarde 30 dias corridos completos antes de recomprar quaisquer ações desse mesmo título, ou a dedução de perdas será legalmente proibida e diferida.

6. Verificação avançada de mercado via telemetria DEXTools

- A execução de manobras de colheita de prejuízos fiscais em grande escala em classes de ativos descentralizadas e altamente voláteis requer uma visibilidade profunda e transparente da microestrutura do mercado em tempo real. Embora o painel interno do portfólio de um investidor rastreie dados históricos de lotes com base em custos, avaliar em tempo real a profundidade da carteira de pedidos, a velocidade das transações e as reservas do formador de mercado automatizado (AMM) em locais descentralizados é o único método para executar grandes trocas de ativos estruturais sem sofrer derrapagem de execução destrutiva.

- DEXTools fornece a infraestrutura crítica de dados analíticos necessária para monitorar esses movimentos na cadeia em tempo real. Ao utilizar rastreamento avançado de pares, visualização de volume entre cadeias e monitoramento de carteiras de baleias em grande escala, os participantes do mercado podem verificar instantaneamente se os pools de liquidez específicos que pretendem colher mantêm profundidade suficiente para suportar reentradas imediatas e de baixo deslizamento. O monitoramento dessas métricas de dados em tempo real garante que suas manobras de perda fiscal sejam executadas contra a substância econômica autêntica, mantendo seu capital eficiente e isolado de anomalias inesperadas de preços na rede.

Você pode acessar DEXTools aqui e comece a negociar hoje!

Lista de verificação resumida para coleta de perdas fiscais criptográficas em conformidade

Audite seu portfólio para isolar posições de token atualmente negociadas abaixo de sua base de custo de aquisição.

Defina suas configurações de correspondência contábil para Mais alto a entrar, primeiro a sair (HIFO) para maximizar o tamanho da perda.

Conclua a alienação de ativos em bolsa ou aplicação descentralizada antes de 31 de dezembro para contar para o ano fiscal atual.

Salve os hashes de transação, registros de base de custo e recibos para reconciliar com as declarações recebidas do corretor do Formulário 1099-DA.

Introduza um atraso significativo ou utilize um ativo proxy correlacionado na reentrada para satisfazer de forma robusta a Doutrina da Substância Econômica.

Isenção de responsabilidade: Este artigo é apenas para fins informativos e não constitui aconselhamento de investimento, aconselhamento financeiro, aconselhamento comercial ou qualquer outro tipo de aconselhamento. DEXTools não recomenda comprar, vender ou manter qualquer criptomoeda ou token. Os usuários devem realizar suas próprias pesquisas e consultar um consultor financeiro qualificado antes de tomar qualquer decisão de investimento. Os investimentos em criptomoedas são voláteis e de alto risco. DEXTools não é responsável por quaisquer perdas incorridas.