Kripto Vergi Kaybı Hasadı: Düşük Satış Yapın, Yasal Olarak Yeniden Satın Alın

Piyasadaki düşüşler portföyün azalması anlamına gelmez. Kripto para kayıplarınızı büyük miktarda vergi kaybına dönüştürmek için yapısal, yasal ve uyumluluk çerçevelerini yıkıyoruz.

Kripto Vergi Kaybı Hasadı: Zararına Satış ve Yasal Olarak Yeniden Satın Alma

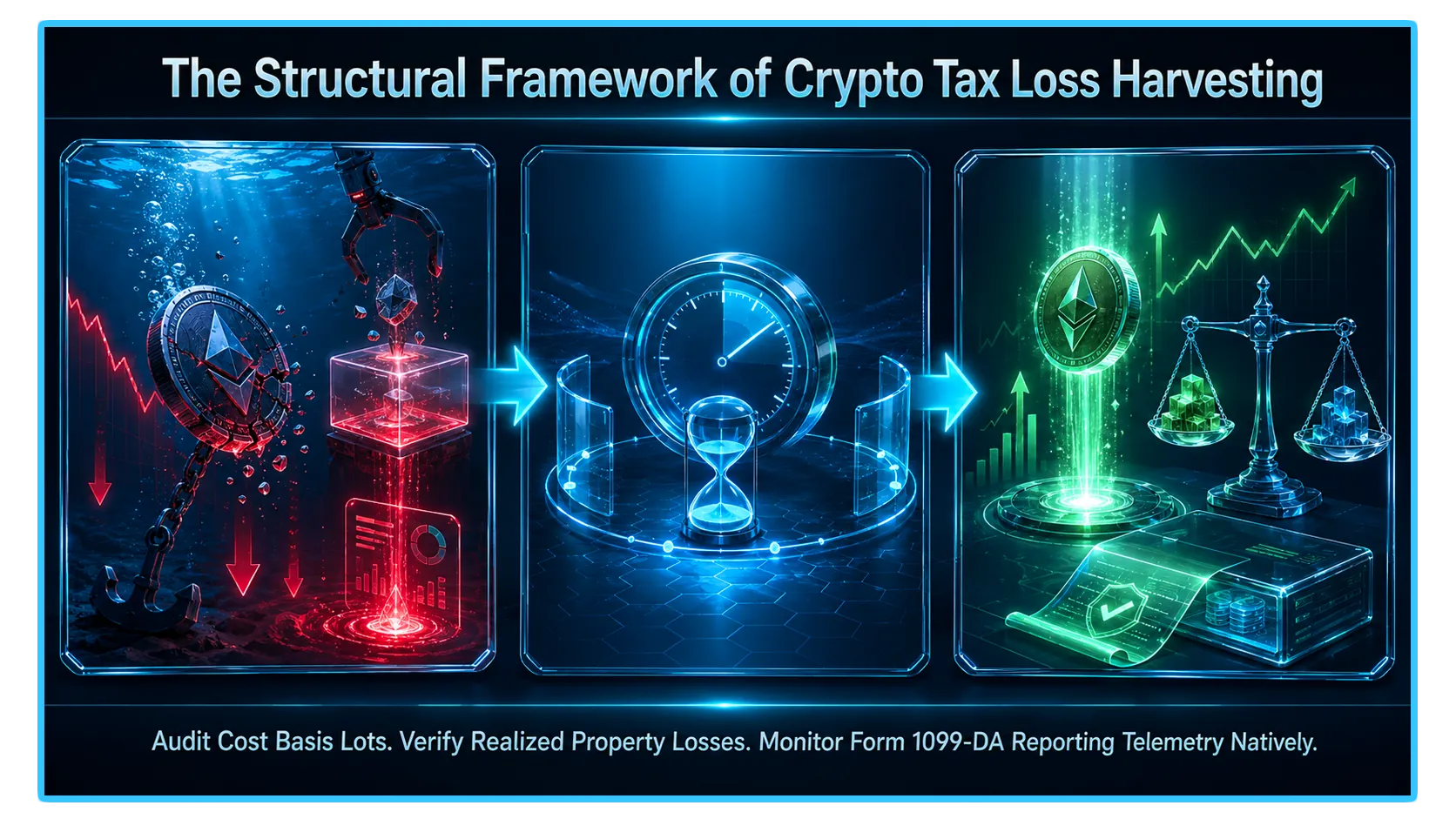

- Kripto para biriminin aşırı değişkenliği geleneksel olarak en büyük operasyonel tehlike olarak çerçevelenir. Ancak, gelişmiş sermaye dağıtıcıları için keskin piyasa düşüşleri son derece güçlü bir kurumsal finansman optimizasyon stratejisi sunar. Token değerleri daraldığında sıradan yatırımcılar portföyün azaldığını görüyor, ancak vergi bilincine sahip tüccarlar vergi indirimleri üretmek için agresif bir fırsat görüyor. Bu süreç şu şekilde bilinir: Kripto Vergi Kaybı Hasadı.

- Geleneksel hisse senedi ve opsiyon piyasalarında, bir varlığın vergiden silinmesini sağlamak için satılması ve hemen geri alınması, IRS'nin 61 günlük yıkama satışı kuralına göre kesinlikle yasaktır. ABu manevrayı hisse senetleriyle denemek, otomatik olarak izin verilmeyen bir kesintiye neden olur.

- Spot dijital varlık ekosisteminde manzara tamamen farklıdır. Düzenleyici mimari kripto para birimlerini alternatif vergi rayları altında ele aldığından, tüccarlar düşük performans gösteren bir token varlığını yasal olarak satarak kağıt kaybının farkına varabilir ve kısa süre sonra geri satın alabilir. Bu kılavuz, temel yasal muafiyetleri, adım adım uygulama iş akışlarını ve vergi zararı optimizasyon çerçevelerini tanımlayan hayati uyumluluk sınırlarını açıklamaktadır.

1. Temel Makine: Sermaye Kayıpları Defterinizi Nasıl Yeniden Dengeler?

Bir hasadı gerçekleştirmeden önce, gerçekleşen bir kaybın daha geniş vergi yükümlülüğünüzü nasıl etkileyeceğini belirleyen finansal muhasebe mekanizmalarını anlamalısınız. Bir zarar ancak alternatif vergilendirilebilir gelir bloklarını dengelemek için temiz bir şekilde uygulandığında yapısal fayda taşır.

IRS, sermaye olaylarını kısa vadeli (12 ay veya daha kısa süreyle elde tutulan varlıklar) ve uzun vadeli (bir yıldan fazla süreyle elde tutulan varlıklar) kategorilere ayırır. Bir zararı hasat ettiğinizde izleme katı bir sırayla gerçekleşir:

Sınırsız Sermaye Kazançları Mahsup: Gerçekleşen sermaye kayıpları, aynı vergi yılı içerisinde sınırsız miktardaki sermaye kazançlarını mahsup etmek için kullanılabilir. En önemlisi, kripto kayıpları varlık sınıfları arasında tamamen karşılanabilir: Solana veya Ethereum ticaretinden elde edilen bir kaybın, geleneksel hisse senetlerinin, gayrimenkullerin veya özel işletme sermayesinin satışından tahakkuk eden vergiye tabi kazançları tamamen silmek için kullanılabileceği anlamına gelir.

Olağan Gelir Kesintisi: Hasat edilen toplam zararınız takvim yılı için toplam sermaye kazançlarınızı aşarsa, kalan net zararı şu tutara kadar azaltabilirsiniz: 3.000$ sıradan geliriniz (standart W-2 maaşınız veya serbest meslek geliriniz gibi).

Süresiz İleriye Aktarma: Kazançları etkisiz hale getirdikten ve 3.000 $'lık olağan gelir tavanını uyguladıktan sonra kalan net sermaye kayıpları ortadan kalkmaz. Bunlar programlı olarak gelecek vergi yıllarına "devredilen zarar" olarak devredilir ve gelecekteki pazar genişlemeleri tarafından tamamen absorbe edilene kadar defterinizde süresiz olarak kalır.

2. Yasal Boşluk: Yıkama Satışı Kuralı Neden Spot Kriptoyu Kapsamıyor?

Geleneksel servet yöneticilerinin gündeme getirdiği temel soru, bir tüccarın bir varlığı vergiden düşülmesi için sattıktan hemen sonra yasal olarak nasıl geri satın alabileceğidir. Cevap, Milli Gelirler Yasası (IRC) Bölüm 1091'in katı yasal tanımlarında yatmaktadır.

Bölüm 1091, bir yatırımcının bir "hisse senedini veya menkul kıymeti" zararına satması ve bu satıştan önceki veya sonraki 30 günlük bir süre içinde "büyük ölçüde aynı" bir hisse senedi veya menkul kıymet alması durumunda, zarara izin verilmeyeceğini ve yeni pozisyonun maliyet esasına yansıtılacağını belirtir.

Mülkiyet Muafiyeti: IRS, sanal para birimini açıkça şu şekilde sınıflandırır: özelliği, hisse senedi veya menkul kıymet olarak değil (IRS Bildirimi 2014-21 uyarınca). Bölüm 1091'in gerçek metni yalnızca hisse senetleri ve menkul kıymetlerle sınırlı olduğundan, genel mülk varlık sınıfları tamamen onun yetki alanı dışındadır.

Sonuç olarak, spot dijital varlıklara uygulanan zorunlu 30 günlük bekleme süresi yoktur. Kağıt kaybını gerçekleşmiş, vergiden düşülebilir bir olaya dönüştürmek için su altı kripto para birimi pozisyonunu yasal olarak elden çıkarabilir ve uzun vadeli piyasa riskinizi korumak için pozisyona hemen yeniden girebilirsiniz.

3. Uyumlu Hasat İçin Adım Adım Taslak

Vergi zararı hasadı gerçekleştirmek, maliyet esaslı raporlamanızın federal otomatik denetim algoritmalarına uygun olmasını sağlamak için metodik muhasebe alt işlemlerini gerektirir.

Optimizasyon İş Akışı Sırası

Adım 1: Envanter Denetimi ve Parti Analizi Gerçekleştirin

Grafiğiniz kırmızıya döndüğünde vergi daireleri için bir kayıp söz konusu değildir; yalnızca vergiye tabi bir tasarrufun gerçekleştirilmesi üzerine kurulur. Şu anda orijinal satın alma maliyeti esasınızın altında işlem gören pozisyonları izole etmek için özel kripto vergi yazılımlarını (CoinLedger veya TokenTax gibi) kullanarak çoklu cüzdan ve borsa altyapınızı inceleyin.

Adım 2: En Yüksek Giren İlk Çıkar (HIFO) Eşleştirmesini Kullanın

Bitcoin gibi bir varlığı birkaç yıl boyunca birden fazla fiyat kademesinde biriktirdiyseniz, muhasebe lotu seçim çerçevenizi belirlemelisiniz. Hasatınızın boyutunu en üst düzeye çıkarmak için En Yüksek Giren, İlk Çıkar (HIFO) veya Özel Tanımlama. Bu eşleştirme kriteri, kısmi bir satış gerçekleştirdiğinizde motorun, satın aldığınız belirli birimleri programlı bir şekilde pazarın mutlak zirvesinde elden çıkarmasını ve sonuçta ortaya çıkan sermaye kaybı kesintisini en üst düzeye çıkarmasını sağlar.

3. Adım: İmha İşlemini Tamamlayın

Düşük performans gösteren tokeni fiat stabilcoin'e (USDT veya USDC gibi) veya çekirdek eşleştirme varlığına satmak için temiz bir piyasa veya limit emri uygulayın. Bu işlem, gerçekleşen sermaye kaybını kilitler. Dijital makbuzu, ücret ölçümlerini ve tam blockchain işlem karmasını kaydedin.

Adım 4: Stratejik Sürtünme ile Pozisyona Yeniden Girin

Satış sonuçlandığında ve zarar defterde netleştiğinde, tokenı geri satın almak için sermayenizi dağıtabilirsiniz. Bununla birlikte, Bölüm 1091 uyarınca aynı anda anında yeniden satın almaya teknik olarak izin verilse de, çağdaş denetim profillerinde gezinmek, stratejik sürtüşmenin uygulanmasını gerektirir (aşağıda ayrıntılı olarak açıklanmıştır).

4. Modern Uyumluluk Sınırları: Form 1099-DA ve Ekonomik Madde Doktrini

Bölüm 1091 kapsamındaki mutlak mülkiyet muafiyeti, kripto ticaretinin kanunsuz bir boşlukta yürüdüğü anlamına gelmez. Düzenleyici çerçeve, agresif veya manipülatif vergiden kaçınma stratejilerini cezalandırmak için tasarlanmış son derece gelişmiş izleme sistemlerine sahiptir.

Form 1099-DA Şeffaflık Katmanı

- Merkezi borsalar ve barındırılan dijital varlık komisyoncuları, işlem verilerini doğrudan IRS'ye bildirir. Form 1099-DA.

- Form 1099-DA, varlıklarınızın elden çıkarılmasıyla ilgili kesin zaman damgalarını, maliyet tabanlarını ve brüt gelirleri kaydederek federal denetim ağlarına mutlak şeffaflık sağlar. Bu yapısal veri eşleştirme, ticaret kayıtlarını taklit etmeye veya çoklu cüzdan arbitraj akışlarını gizlemeye çalışmanın, bir hesabı anında manuel vergi incelemesi için işaretleyeceği anlamına gelir.

Ekonomik Madde Kalkanı

Yüksek hızlı bir vergi toplayıcının karşı karşıya olduğu en büyük yasal tehlike, Ekonomik Madde Doktrini (IRC Bölüm 7701(o)). Bu doktrine göre, işlemin saf vergi minimizasyonu dışında gerçek, bağımsız bir ekonomik amacı yoksa, IRS tek taraflı olarak herhangi bir vergi kesintisine izin vermeyebilir.

Otomatik Bot Tuzağı: Bir tüccar, tamamen aynı blok işleminde aynı kripto pozisyonlarını günde yüzlerce kez satmak ve geri almak için yüksek frekanslı otomatik API komut dosyaları kullanırsa ve yalnızca kağıt kayıplarına yol açarsa, bir denetçi, ticaretin gerçek bir ekonomik risk taşımadığını iddia edebilir ve tüm kesintiyi geçersiz kılabilir.

Hasadınızın yasal olarak tartışılmaz kalmasını garanti etmek için bu koruyucu parametreleri iş akışınıza ekleyin:

Yürütme Pencerelerini Tanıtın: Yeniden satın alma işlemini milisaniyeler içerisinde gerçekleştirmeyin. Anlamlı bir kronolojik ara bellek ekleyin (birkaç saat beklemek veya tam bir takvim günü beklemek gibi). Bu gecikme, sermayenizi gerçek piyasa oynaklığına ve icra riskine maruz bırakarak ekonomik içerik ihtiyacını karşılar.

İlgili Proxy'leri Dağıtın: Tam olarak aynı token imzasını geri satın almak yerine, amortismana tabi tutulmuş varlığı yüksek korelasyonlu bir alternatif ilkel ile değiştirmeyi düşünün. Örneğin stETH gibi bir likit stake tokenını zararına satabilir ve anında native ETH satın alabilirsiniz. Temel ekosisteme neredeyse aynı yapısal maruziyeti korurken vergi indirimini de yakalarsınız.

5. Varlık Bölünmesi: Spot Tokenlar ve Kripto Menkul Kıymetler

Zenginliği hem yerel Web3 arayüzleri hem de geleneksel aracılık hesapları üzerinden yöneten tahsisatçılar, sıkı bir uyumluluk dağılımını takip etmelidir. Mülkiyet muafiyeti yalnızca şunları kapsar: dijital varlıkları tespit edin. Kripto riskiniz geleneksel bir finansal menkul kıymetin içine sarıldığı anda, doğrudan Bölüm 1091'in sahte satış tuzağına çekilir.

Güvenlik ve Emlak Vergisi Tablosu

| Varlık Ortamı | Temel Varlık Paketleyici | IRS Vergi Sınıflandırması | Yıkama Satış Durumu (Bölüm 1091) |

| Spot Kripto Para Birimi | Doğrudan zincir üstü tokenler (BTC, SOL, ETH) | Özellik | Muaf (Kayıplara hemen izin verilir) |

| Spot Kripto ETF'leri | Borsa Yatırım Fonları (ör. IBIT, ETHA) | Güvenlik | Kurallara Tabidir (61 gün içinde satın alınırsa kayıplara izin verilmez) |

| Kripto Hisse Senetleri | Halka açık vekil hisse senetleri (ör. MSTR, COIN, MARA) | Güvenlik | Kurallara Tabidir (61 gün içinde satın alınırsa kayıplara izin verilmez) |

Bir Spot Bitcoin ETF'sini veya MicroStrategy gibi bir vekil hisse senedini zararına tasfiye ederseniz, gerekir Aynı menkul kıymetin herhangi bir hissesini geri satın almadan önce tam 30 takvim günü bekleyin, aksi takdirde zarar kesintisine yasal olarak izin verilmeyecek ve ertelenecektir.

6. DEXTools Telemetrisi Aracılığıyla Gelişmiş Pazar Doğrulaması

- Yüksek derecede değişken, merkezi olmayan varlık sınıflarında büyük ölçekli vergi kaybı toplama manevraları yürütmek, canlı piyasa mikro yapısına ilişkin derin ve derinlemesine görünürlük gerektirir. Bir yatırımcının dahili portföy kontrol paneli geçmiş maliyet esaslı lot verilerini takip ederken, gerçek zamanlı sipariş defteri derinliğini, işlem hızını ve merkezi olmayan mekanlardaki otomatik piyasa yapıcı (AMM) rezervlerini değerlendirmek, yıkıcı uygulama kaymalarına maruz kalmadan büyük yapısal varlık takaslarını gerçekleştirmenin tek yöntemidir.

- DEXTools, zincir üzerindeki bu hareketleri gerçek zamanlı olarak izlemek için gereken kritik analitik veri altyapısını sağlar. Gelişmiş çift takibi, zincirler arası hacim görselleştirmesi ve büyük ölçekli balina cüzdanı izlemeyi kullanarak piyasa katılımcıları, toplamayı düşündükleri belirli likidite havuzlarının anında, düşük kaymalı yeniden girişleri desteklemek için yeterli derinliği sürdürüp sürdürmediğini anında doğrulayabilirler. Bu gerçek zamanlı veri ölçümlerinin izlenmesi, vergi kaybı manevralarınızın gerçek ekonomik öze göre yürütülmesini sağlar, sermayenizi verimli tutar ve beklenmedik zincir içi fiyatlandırma anormalliklerinden korunur.

DEXTools'a erişebilirsiniz burada ve bugün ticarete başlayın!

Uyumlu Kripto Vergi Kaybı Hasatına İlişkin Özet Kontrol Listesi

Halihazırda satın alma maliyeti esasının altında işlem gören token pozisyonlarını izole etmek için portföyünüzü denetleyin.

Kayıp boyutunu en üst düzeye çıkarmak için muhasebe eşleştirme ayarlarınızı En Yüksek Giren İlk Çıkar (HIFO) olarak yapılandırın.

Mevcut vergi yılını hesaplamak için 31 Aralık'tan önce bir borsa veya merkezi olmayan uygulama üzerinden varlık elden çıkarma işlemini tamamlayın.

Gelen Form 1099-DA komisyoncu beyanlarıyla mutabakat sağlamak için işlem karmalarını, maliyet esaslı günlükleri ve makbuzları kaydedin.

Ekonomik Madde Doktrini'ni sağlam bir şekilde karşılamak için anlamlı bir zaman gecikmesi uygulayın veya yeniden giriş üzerine ilişkili bir temsili varlık kullanın.

Yasal Uyarı: Bu makale yalnızca bilgilendirme amaçlıdır ve yatırım tavsiyesi, finansal tavsiye, alım satım tavsiyesi veya başka herhangi bir tavsiye niteliğinde değildir. DEXTools herhangi bir kripto para biriminin veya jetonun satın alınmasını, satılmasını veya tutulmasını önermez. Kullanıcılar herhangi bir yatırım kararı vermeden önce kendi araştırmalarını yapmalı ve nitelikli bir mali danışmana danışmalıdır. Kripto para yatırımları değişken ve yüksek risklidir. DEXTools, meydana gelen kayıplardan sorumlu değildir.