DeFi-Besteuerung: Kreditvergabe, LPs und verpackte Token erklärt

Steuerbehörden kategorisieren dezentrale Protokollinteraktionen zunehmend als steuerpflichtige Realisierungen. Wir schlüsseln die strukturelle Klassifizierung von LP-Einträgen, Token-Verpackung und Prämienabgrenzungen auf, um sicherzustellen, dass Ihr Hauptbuch konform bleibt.

DeFi-Besteuerung: Abbildung steuerpflichtiger Ereignisse in dezentralen Netzwerken

- In der aufstrebenden Landschaft des dezentralen Finanzwesens (DeFi) verdeckt die Illusion der Anonymität oft die Realität der Transaktionssteuerpflicht. Wenn Sie mit einem Smart Contract interagieren, nutzen Sie nicht nur ein digitales Protokoll; Sie führen häufig einen legalen Eigentumstausch durch. Weltweit klassifizieren Steuerbehörden diese On-Chain-Interaktionen zunehmend als steuerpflichtige Realisierungsereignisse. Da DeFi von Natur aus kettenübergreifend und algorithmisch ist, berücksichtigen viele Einzelhandelsteilnehmer nicht die spezifischen Momente, in denen ein „steuerpflichtiger Gewinn“ ausgelöst wird, was zu erheblichen Compliance-Problemen führt, wenn es darum geht, ihre jährliche Leistung abzugleichen.

- Um Ihre Steuerhygiene zu meistern, müssen Sie Ihren Geldbeutel nicht mehr als einfachen Speicherbehälter, sondern als hochentwickelte Steuerberichtsmaschine betrachten. Jede Interaktion (sei es die Bereitstellung von Liquidität, die Verpackung eines Standard-Tokens oder die Ernte von Erträgen) unterliegt einer bestimmten Steuerklassifizierung. Die größte Herausforderung besteht darin, dass viele DeFi-Primitive steuerpflichtige Ereignisse auslösen, die für standardmäßige zentralisierte Exchange-Reporting-Tools unsichtbar sind. Durch Beherrschen DeFi-Steuerereignisverfolgungkönnen Sie sicherstellen, dass Ihre Kostenbasis korrekt berechnet wird und Ihre Kapitalgewinne/-verluste während Ihres gesamten Finanzzyklus korrekt realisiert werden.

Dieser Leitfaden analysiert die steuerpflichtige Architektur der drei häufigsten DeFi-Interaktionen: Liquiditätsbereitstellung, Token-Wrapping und renditebringende Kreditvergabe und bietet den strukturellen Rahmen, den Sie benötigen, um in einer dezentralen Umgebung konform zu bleiben.

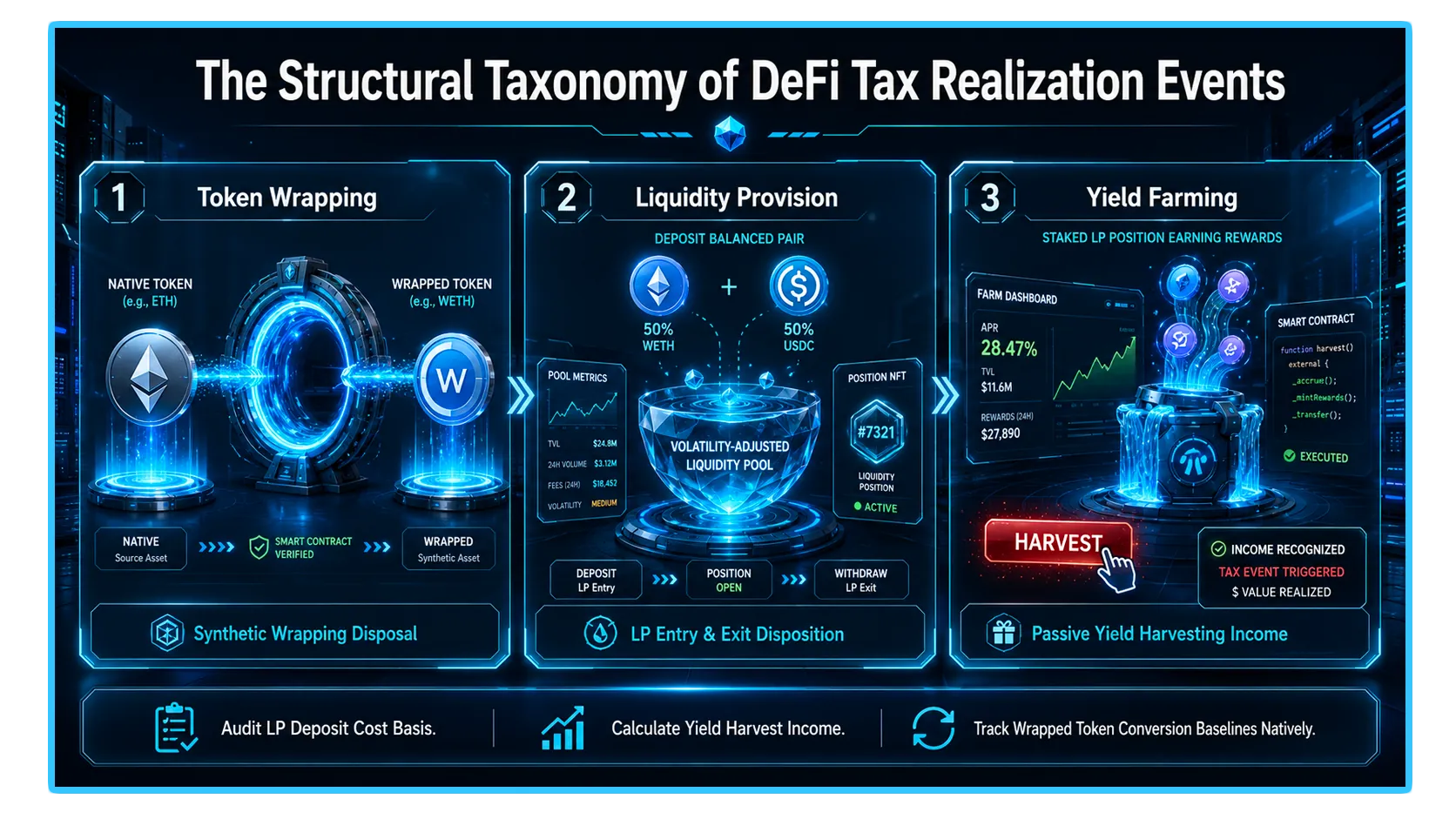

1. Die Mechanismen des Token Wrapping: Steuerpflichtig oder nicht steuerpflichtig?

Ein „verpackter“ Token (wie WETH oder WBTC) ist ein digitaler Vermögenswert, der in einem Bridge-Smart-Contract gesperrt wurde und dessen synthetisches Äquivalent auf einem anderen Blockchain-Ledger ausgegeben wird. In den Augen der meisten Steuerbehörden ist die Einstufung eines „Abschlussereignisses“ eine entscheidende Unterscheidung, die Ihre Meldepflicht bestimmt.

Die „Like-Kind“ vs. „Conversion“-Debatte

In den meisten Gerichtsbarkeiten ist die primäre Frage, ob das Verpacken Ihres Tokens als „Verfügung“ über Eigentum angesehen wird.

Die konservative Sicht: Viele Steuerberater argumentieren, dass der Austausch Ihres nativen Tokens (ETH) gegen eine verpackte Version (WETH) eine steuerpflichtige Veräußerung sei. Technisch gesehen verkaufen Sie eine Anlageklasse, um eine andere zu kaufen. In diesem Rahmen müssen Sie einen Kapitalgewinn oder -verlust erzielen, der auf der Preisdifferenz zwischen Ihren ursprünglichen Anschaffungskosten und dem Wert zum Zeitpunkt der Verpackung basiert.

Die operative Sicht: Umgekehrt argumentieren viele, dass es sich bei der Verpackung um einen „ähnlichen“ Austausch oder ein Nichtdispositionsereignis handelt, da der wirtschaftliche Nutzen und der Wert des verpackten Vermögenswerts genau 1:1 an den nativen Token gekoppelt sind.

Best Practice: Behandeln Sie das Ein- und Auspacken immer als potenzielle steuerpflichtige Ereignisse bei der DeFi-Besteuerung, wenn Ihre örtliche Gerichtsbarkeit in Bezug auf Vermögensumwandlungen aggressiv vorgeht. Protokollieren Sie den Zeitstempel, den Preis des nativen Tokens zum Zeitpunkt des Wrappings und den Transaktions-Hash.

2. Liquiditätsbereitstellung (LP): Einstieg, Ausstieg und vorübergehender Verlust

Die Bereitstellung von Liquidität für dezentrale automatisierte Market Maker (AMMs) ist vielleicht der komplexeste Bereich für die Steuerberichterstattung. Sie fungieren im Wesentlichen als Market Maker und legen Vermögenswerte in einen Pool ein, um den Handel für andere zu erleichtern.

Der LP-Eintrag (Die Einzahlung)

Wenn Sie ein Paar Token in einen Liquiditätspool (z. B. ETH/USDC) einzahlen, tauschen Sie im Wesentlichen Ihre einzelnen Token gegen LP-Token. Viele Rechtsordnungen betrachten dies als steuerpflichtiges Ereignis: Sie veräußern zwei unabhängige Vermögenswerte, um einen neuen, einzelnen Vermögenswert (den LP-Token) zu erwerben. Sie müssen den Marktwert der Vermögenswerte zum Zeitpunkt der Einzahlung erfassen, um Ihre neue Kostenbasis festzulegen.

Der LP-Ausstieg (Der Rückzug)

Wenn Sie Ihre Liquidität abheben, gibt der Pool ein anderes Verhältnis von Token zurück, basierend auf der Handelsaktivität, die während Ihrer Zeit als Anbieter stattgefunden hat. Dieser Entzug wird fast überall als steuerpflichtige Verfügung angesehen.

Der steuerpflichtige Gewinn: Wenn Sie 1 ETH und 2.000 USDC eingezahlt haben und 0,8 ETH und 2.500 USDC abgehoben haben, haben Sie technisch gesehen einen Teil Ihrer ETH „verkauft“ und mehr USDC „gekauft“. Dieser Austausch löst Kapitalgewinne auf die verkaufte ETH aus.

Bilanzierung vorübergehender Verluste: Vergängliche Verluste sind eine wirtschaftliche Realität, die Steuerbehörden erlauben Ihnen jedoch möglicherweise nicht, sie als separate Ausgaben abzuziehen. Stattdessen wird es bei der Auszahlung in Ihre endgültige Berechnung des Kapitalgewinns/-verlusts einbezogen.

3. Ertragslandwirtschaft und Kreditvergabe: Rückstellung vs. Realisierung

Kreditvergabe und Ertragslandwirtschaft führen zu der Komplexität von „passivem Einkommen“ und „Kapitalzuwachs“. In den meisten Rechtsordnungen werden Belohnungen aus Kreditvereinbarungen als gewöhnliches Einkommen und nicht als Kapitalgewinn klassifiziert.

Besteuerung der Rückstellung

Der Einkommensauslöser: In dem Moment, in dem Sie Ihre Ertragslandwirtschaftsprämien „anfordern“ oder „ernten“, gilt der faire Marktwert dieser Token genau in diesem Moment als Ihr steuerpflichtiges Einkommen.

Die Kostenbasis: Sobald diese Prämien in Ihrem Portemonnaie sind, wird dieser „Einkommenswert“ zu Ihrer neuen Kostenbasis. Wenn Sie diese Belohnungen später zu einem höheren Preis verkaufen, müssen Sie Kapitalertragssteuer auf die Differenz zwischen Ihrer Kostenbasis (dem Preis zum Zeitpunkt der Ernte) und Ihrem letztendlichen Verkaufspreis zahlen.

Kreditplattformen

Die Ausleihe Ihrer Vermögenswerte an ein Protokoll (wie Aave oder Compound) ist im Allgemeinen kein steuerpflichtiges Ereignis. Sie übertragen Ihre Vermögenswerte lediglich in einen Smart Contract und behalten dabei das Eigentum. Wenn das Protokoll Ihnen jedoch einen „Receipt-Token“ (wie aTokens oder cTokens) ausstellt, der einen Wertzuwachs bringt, müssen Sie prüfen, ob Ihre Gerichtsbarkeit den Anstieg des Wechselkurses Ihres Receipt-Tokens als steuerpflichtiges Zinseinkommen ansieht.

4. Strategische Ledger-Hygiene und DEXTools-Integration

- Um eine Prüfung im DeFi-Bereich zu überstehen, muss Ihre Dokumentation genauso unveränderlich sein wie die Smart Contracts, mit denen Sie interagieren. Viele Teilnehmer verlassen sich auf DEXTools, um ihre historischen Transaktionspreise und Pool-Leistungskennzahlen zu überprüfen. Durch die Nutzung von DEXTools‘ Paar-Explorer und Top-Händler Mit dem -Dashboard können Sie den genauen Preis Ihrer LP-Ein- und Ausstiege prüfen und so sicherstellen, dass Ihre gemeldete Kostenbasis mit den tatsächlichen Liquiditätsdaten in der Kette übereinstimmt.

- Die Pflege einer konsistenten, detaillierten Tabelle für jedes „Wrap“, „LP Deposit“ und „Harvest“-Ereignis ist die einzige Möglichkeit, Ihre Steuerschuld effektiv zu verwalten und die Fallstricke einer rückwirkenden Berichterstattung zu vermeiden. Während DEXTools die Paartelemetrie in Echtzeit bereitstellt, müssen Sie diese Daten mit einem speziellen DeFi-Steuerbuchhaltungstool verbinden, um die komplexe Kostenrechnung zu automatisieren.

Sie können auf DEXTools zugreifen hier und beginnen Sie noch heute mit dem Handel!

Vergänglicher Verlust in DeFi-Liquiditätspools Was ist Yield Farming: Vollständiger DeFi-Verdienstleitfaden Was ist die Kostenbasis in Krypto? Steuerratgeber Was sind Liquiditätspools in DeFi? ErklärtHaftungsausschluss: Dieser Artikel dient nur zu Informationszwecken und stellt keine Anlageberatung, Finanzberatung, Handelsberatung oder sonstige Beratung dar. DEXTools empfiehlt nicht, Kryptowährungen oder Token zu kaufen, zu verkaufen oder zu halten. Benutzer sollten ihre eigene Recherche durchführen und sich an einen qualifizierten Finanzberater wenden, bevor sie Anlageentscheidungen treffen. Kryptowährungsinvestitionen sind volatil und mit hohem Risiko verbunden. DEXTools ist nicht verantwortlich für etwaige Verluste.