Impuestos DeFi: explicación de préstamos, LP y tokens envueltos

Las autoridades tributarias categorizan cada vez más las interacciones de protocolos descentralizados como realizaciones sujetas a impuestos. Desglosamos la clasificación estructural de las entradas de LP, la envoltura de tokens y la acumulación de recompensas para garantizar que su libro de contabilidad siga cumpliendo con las normas.

Impuestos DeFi: mapeo de eventos imponibles en redes descentralizadas

- En el panorama emergente de las finanzas descentralizadas (DeFi), la ilusión del anonimato a menudo enmascara la realidad de la obligación tributaria transaccional. Cuando interactúas con un contrato inteligente, no estás simplemente participando en un protocolo digital; frecuentemente está ejecutando un intercambio legal de propiedad. Las autoridades fiscales de todo el mundo clasifican cada vez más estas interacciones en cadena como eventos de realización sujetos a impuestos. Debido a que DeFi es inherentemente algorítmico y de cadena cruzada, muchos participantes minoristas no tienen en cuenta los momentos específicos en los que se activa una "ganancia imponible", lo que genera graves fricciones de cumplimiento cuando llega el momento de conciliar su desempeño anual.

- Para dominar su higiene fiscal, debe pasar de tratar su billetera como un simple recipiente de almacenamiento a verla como un sofisticado motor de declaración de impuestos. Cada interacción (ya sea proporcionar liquidez, envolver un token estándar o recolectar rendimientos) conlleva una clasificación fiscal específica. El desafío principal es que muchas primitivas de DeFi desencadenan eventos imponibles que son invisibles para las herramientas estándar de informes de intercambio centralizados. Al dominar Seguimiento de eventos fiscales de DeFi, puede asegurarse de que su base de costos se calcule correctamente y que sus ganancias/pérdidas de capital se realicen con precisión a lo largo de su ciclo fiscal.

Esta guía analiza la arquitectura imponible de las tres interacciones DeFi más comunes: provisión de liquidez, envoltura de tokens y préstamos con rendimiento, proporcionando el marco estructural que necesita para cumplir con las normas en un entorno descentralizado.

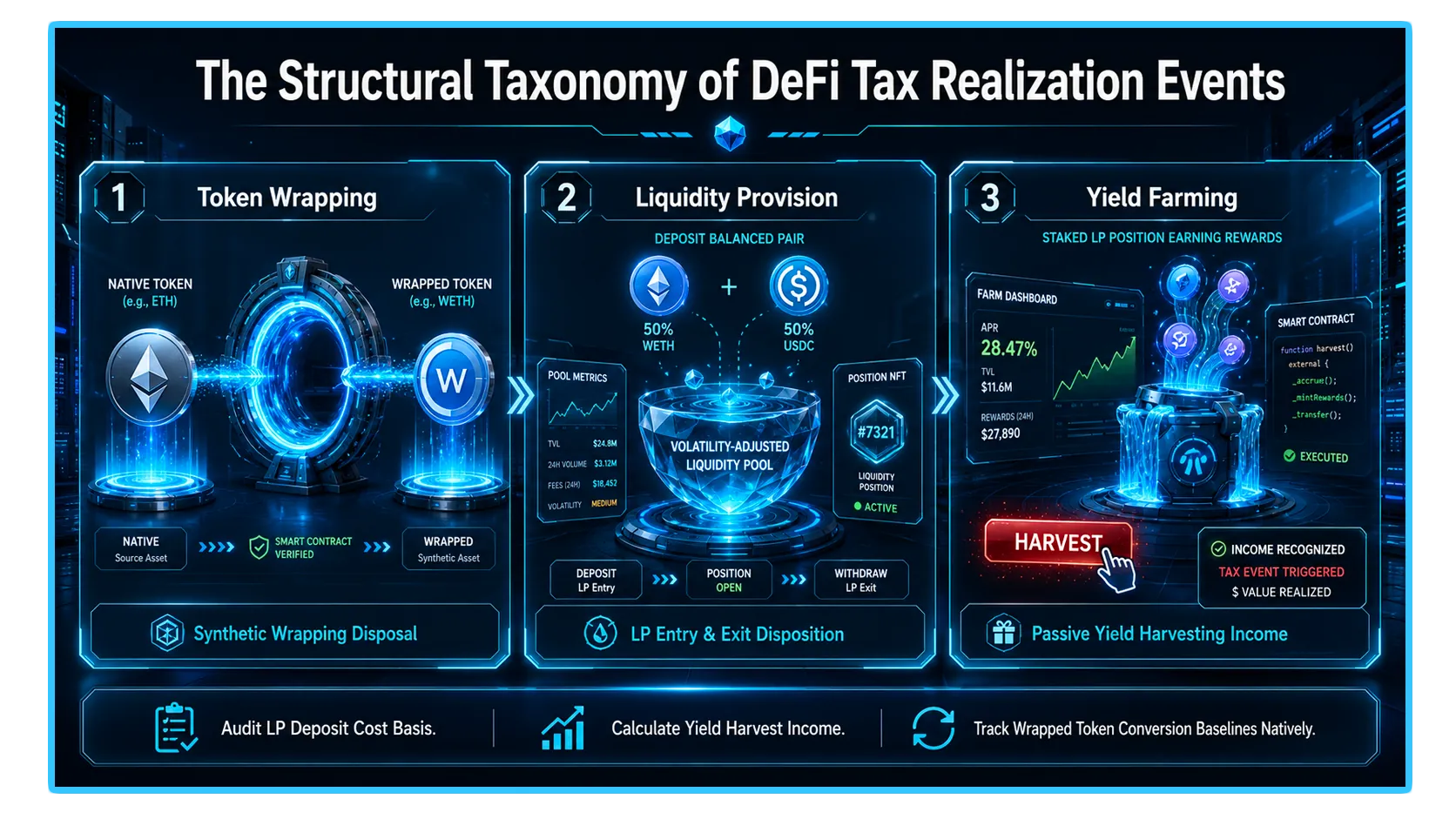

1. La mecánica de la envoltura de tokens: ¿imponible o no imponible?

Un token "envuelto" (como WETH o WBTC) es un activo digital que se ha bloqueado en un contrato inteligente puente, con un equivalente sintético emitido en un libro mayor de blockchain diferente. A los ojos de la mayoría de las autoridades tributarias, la clasificación de un "evento final" es una distinción fundamental que dicta su obligación de informar.

El debate entre "similares" y "conversión"

Para la mayoría de las jurisdicciones, la pregunta principal es si envolver su token se considera una "disposición" de propiedad.

La visión conservadora: Muchos contadores fiscales sostienen que cambiar su token nativo (ETH) por una versión empaquetada (WETH) es una enajenación sujeta a impuestos. Técnicamente estás vendiendo una clase de activo para comprar otra. Bajo este marco, usted debe obtener una ganancia o pérdida de capital basada en la diferencia de precio entre su costo de adquisición original y el valor en el momento de la envoltura.

La Vista Operacional: Por el contrario, muchos argumentan que el envoltorio es un intercambio "del mismo tipo" o un evento de no disposición porque la utilidad económica y el valor del activo envuelto están vinculados precisamente 1:1 al token nativo.

Mejores prácticas: Trate siempre la envoltura y la desenvoltura como posibles hechos imponibles en la tributación DeFi si su jurisdicción local es agresiva con respecto a las conversiones de activos. Registre la marca de tiempo, el precio del token nativo en el momento del empaquetado y el hash de la transacción.

2. Provisión de Liquidez (LP): Entrada, Salida y Pérdida No Permanente

Proporcionar liquidez a los creadores de mercado automatizados (AMM) descentralizados es quizás el área más compleja para la presentación de informes fiscales. Básicamente, usted actúa como un creador de mercado y deposita activos en un grupo para facilitar el comercio de otros.

La Entrada LP (El Depósito)

Cuando depositas un par de tokens en un fondo de liquidez (por ejemplo, ETH/USDC), básicamente estás intercambiando tus tokens individuales por tokens LP. Muchas jurisdicciones ven esto como un hecho imponible: se está enajenando dos activos independientes para adquirir un activo nuevo y singular (el token LP). Debe registrar el valor justo de mercado de los activos en el momento del depósito para establecer su nueva base de costos.

La Salida LP (La Retirada)

Cuando retira su liquidez, el grupo devuelve una proporción diferente de tokens según la actividad comercial que ocurrió mientras era proveedor. Este retiro se considera casi universalmente una disposición sujeta a impuestos.

La Ganancia Imponible: Si depositó 1 ETH y 2000 USDC y retira 0,8 ETH y 2500 USDC, técnicamente ha "vendido" una parte de su ETH y "comprado" más USDC. Este intercambio genera ganancias de capital sobre el ETH que se vendió.

Contabilización de Pérdida No Permanente: La pérdida transitoria es una realidad económica, pero es posible que las autoridades fiscales no le permitan deducirla como un gasto separado. En cambio, se tiene en cuenta en el cálculo final de ganancias/pérdidas de capital al realizar el retiro.

3. Agricultura de rendimiento y préstamos: acumulación frente a realización

Los préstamos y la agricultura de rendimiento introducen la complejidad de los "ingresos pasivos" frente a la "apreciación del capital". En la mayoría de las jurisdicciones, las recompensas obtenidas a través de los protocolos de préstamo se clasifican como ingresos ordinarios, no como ganancias de capital.

Impuestos al Devengo

El desencadenante de ingresos: En el momento en que "reclamas" o "cosechas" tus recompensas de cultivo de rendimiento, el valor justo de mercado de esos tokens en ese segundo exacto se considera tu ingreso sujeto a impuestos.

La Base del Costo: Una vez que esas recompensas estén en su billetera, ese "valor de ingresos" se convierte en su nueva base de costos. Si luego vende esas recompensas a un precio más alto, deberá pagar el impuesto sobre las ganancias de capital sobre la diferencia entre su base de costos (el precio en el momento de la cosecha) y su precio de venta final.

Plataformas de préstamos

Prestar sus activos a un protocolo (como Aave o Compound) generalmente no es un hecho imponible. Simplemente está trasladando sus activos a un contrato inteligente mientras conserva la propiedad. Sin embargo, si el protocolo le emite un "token de recibo" (como aTokens o cTokens) que acumula valor, debe verificar si su jurisdicción considera el aumento en el tipo de cambio de su token de recibo como ingreso por intereses sujeto a impuestos.

4. Higiene del libro mayor estratégico e integración de DEXTools

- Para sobrevivir a una auditoría en el espacio DeFi, su documentación debe ser tan inmutable como los contratos inteligentes con los que interactúa. Muchos participantes confían en DEXTools para verificar sus precios históricos de transacciones y métricas de rendimiento del grupo. Aprovechando DEXTools Explorador de pares y Principales comerciantes , puede auditar el precio exacto de sus entradas y salidas de LP, asegurando que la base de costos reportada coincida con los datos reales de liquidez en la cadena.

- Mantener una hoja de cálculo granular y coherente de cada evento de "Resumen", "Depósito de LP" y "Cosecha" es la única manera de gestionar eficazmente su obligación tributaria y evitar los peligros de la presentación de informes retroactivos. Si bien DEXTools proporciona telemetría de pares en tiempo real, debe conectar esos datos con una herramienta de contabilidad fiscal DeFi dedicada para automatizar las complejas matemáticas de base de costos.

Puedes acceder a DEXTools aquí ¡y comience a operar hoy!

Pérdida impermanente en fondos de liquidez de DeFi ¿Qué es el Yield Farming? Guía completa de ganancias de DeFi ¿Qué es la base de costos en las criptomonedas? Guía Fiscal ¿Qué son los fondos comunes de liquidez en DeFi? explicadoDescargo de responsabilidad: Este artículo tiene fines informativos únicamente y no constituye asesoramiento de inversión, asesoramiento financiero, asesoramiento comercial ni ningún otro tipo de asesoramiento. DEXTools no recomienda comprar, vender ni mantener ninguna criptomoneda o token. Los usuarios deben realizar su propia investigación y consultar con un asesor financiero calificado antes de tomar cualquier decisión de inversión. Las inversiones en criptomonedas son volátiles y de alto riesgo. DEXTools no es responsable de las pérdidas incurridas.