Fiscalité DeFi : explication des prêts, des LP et des jetons enveloppés

Les autorités fiscales classent de plus en plus les interactions de protocoles décentralisés comme des réalisations imposables. Nous décomposons la classification structurelle des entrées LP, l'emballage des jetons et les accumulations de récompenses pour garantir que votre grand livre reste conforme.

Fiscalité DeFi : cartographie des événements imposables dans les réseaux décentralisés

- Dans le paysage émergent de la finance décentralisée (DeFi), l'illusion de l'anonymat masque souvent la réalité de l'obligation fiscale transactionnelle. Lorsque vous interagissez avec un contrat intelligent, vous ne vous engagez pas simplement dans un protocole numérique ; vous effectuez fréquemment un échange légal de biens. Les autorités fiscales du monde entier classent de plus en plus ces interactions en chaîne comme des événements de réalisation imposables. Étant donné que DeFi est intrinsèquement inter-chaînes et algorithmique, de nombreux acteurs du commerce de détail ne tiennent pas compte des moments spécifiques où un « gain imposable » est déclenché, ce qui entraîne de graves frictions en matière de conformité lorsque vient le temps de réconcilier leurs performances annuelles.

- Pour maîtriser votre hygiène fiscale, vous devez passer du traitement de votre portefeuille comme un simple récipient de stockage à celui d'un moteur de déclaration fiscale sophistiqué. Chaque interaction (qu'il s'agisse de fournir des liquidités, d'emballer un jeton standard ou de récolter des rendements) comporte une classification fiscale spécifique. Le principal défi est que de nombreuses primitives DeFi déclenchent des événements imposables qui sont invisibles pour les outils de reporting d'échange centralisés standard. En maîtrisant Suivi des événements fiscaux DeFi, vous pouvez vous assurer que votre base de coûts est correctement calculée et que vos gains/pertes en capital sont réalisés avec précision tout au long de votre cycle financier.

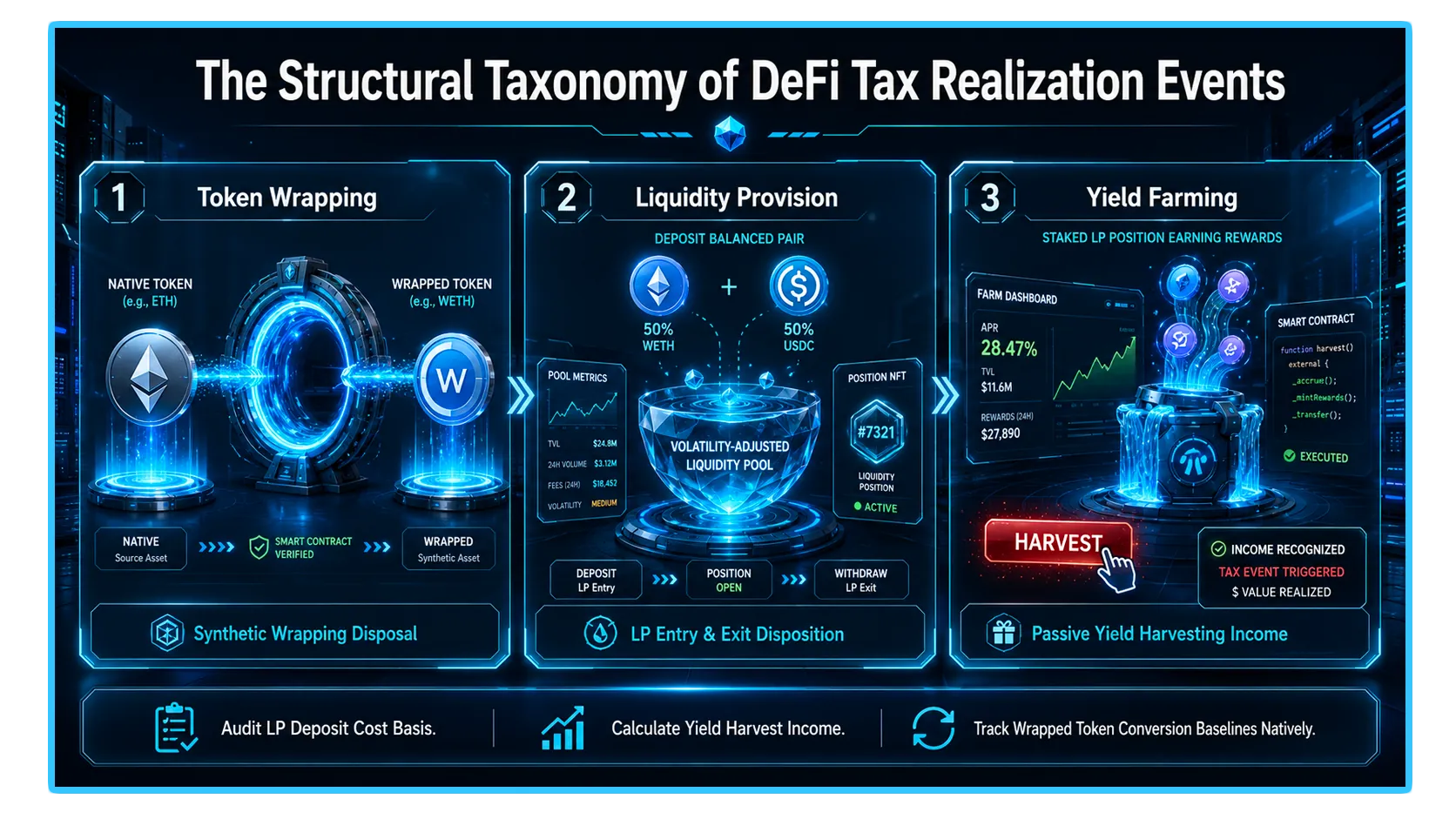

Ce guide décortique l'architecture imposable des trois interactions DeFi les plus courantes : l'apport de liquidités, l'emballage de jetons et les prêts productifs de rendement, fournissant le cadre structurel dont vous avez besoin pour rester conforme dans un environnement décentralisé.

1. Les mécanismes de l'emballage des jetons : taxable ou non imposable ?

Un jeton « enveloppé » (tel que WETH ou WBTC) est un actif numérique qui a été verrouillé dans un contrat intelligent de pont, avec un équivalent synthétique émis sur un autre registre blockchain. Aux yeux de la plupart des autorités fiscales, la qualification d'« événement de emballage » est une distinction essentielle qui dicte votre obligation de déclaration.

Le débat « semblable » contre « conversion »

Pour la plupart des juridictions, la principale question est de savoir si l'emballage de votre jeton est considéré comme une « disposition » de propriété.

Le point de vue conservateur : De nombreux comptables fiscaux soutiennent qu'échanger votre jeton natif (ETH) contre une version enveloppée (WETH) est une cession imposable. Techniquement, vous vendez une classe d’actifs pour en acheter une autre. Dans ce cadre, vous devez réaliser une plus ou moins-value en fonction de la différence de prix entre votre coût d'acquisition initial et la valeur au moment du packaging.

La vue opérationnelle : À l'inverse, nombreux sont ceux qui affirment que l'emballage est un échange « de même nature » ou un événement de non-disposition, car l'utilité économique et la valeur de l'actif enveloppé sont précisément liées à 1:1 au jeton natif.

Meilleure pratique : Traitez toujours le wrap et le déballage comme des événements imposables potentiels sur la fiscalité DeFi si votre juridiction locale est agressive en matière de conversions d'actifs. Enregistrez l'horodatage, le prix du jeton natif au moment de l'emballage et le hachage de la transaction.

2. Provision de liquidité (LP) : entrée, sortie et perte éphémère

Fournir des liquidités aux teneurs de marché automatisés décentralisés (AMM) est peut-être le domaine le plus complexe en matière de déclaration fiscale. Vous agissez essentiellement en tant que teneur de marché, en déposant des actifs dans un pool pour faciliter les échanges pour les autres.

L'entrée LP (Le dépôt)

Lorsque vous déposez une paire de jetons dans un pool de liquidité (par exemple, ETH/USDC), vous échangez essentiellement vos jetons individuels contre des jetons LP. De nombreuses juridictions considèrent cela comme un événement imposable : vous disposez de deux actifs indépendants pour acquérir un nouvel actif unique (le jeton LP). Vous devez enregistrer la juste valeur marchande des actifs au moment du dépôt pour établir votre nouvelle base de coût.

La sortie LP (Le retrait)

Lorsque vous retirez vos liquidités, le pool renvoie un ratio de jetons différent en fonction de l'activité de négociation survenue lorsque vous étiez fournisseur. Ce retrait est presque universellement considéré comme une disposition imposable.

Le Gain Imposable : Si vous avez déposé 1 ETH et 2 000 USDC et que vous retirez 0,8 ETH et 2 500 USDC, vous avez techniquement « vendu » une partie de votre ETH et « acheté » plus d'USDC. Cet échange déclenche une plus-value sur l’ETH vendu.

Comptabilisation des pertes éphémères : La perte éphémère est une réalité économique, mais les autorités fiscales peuvent ne pas vous permettre de la déduire comme une dépense distincte. Au lieu de cela, il est pris en compte dans le calcul final de votre gain/perte en capital au moment du retrait.

3. Agriculture de rendement et prêts : accumulation ou réalisation

Les prêts et l'agriculture de rendement introduisent la complexité du « revenu passif » par rapport à « l'appréciation du capital ». Dans la plupart des juridictions, les récompenses tirées des protocoles de prêt sont classées comme des revenus ordinaires et non comme des gains en capital.

Taxation de la régularisation

Le déclencheur de revenu : Au moment où vous « réclamez » ou « récoltez » vos récompenses agricoles, la juste valeur marchande de ces jetons à cette seconde précise est considérée comme votre revenu imposable.

La base de coût : Une fois ces récompenses dans votre portefeuille, cette « valeur de revenu » devient votre nouvelle base de coût. Si vous vendez ultérieurement ces récompenses à un prix plus élevé, vous devez alors payer un impôt sur les plus-values sur la différence entre votre coût de base (le prix au moment de la récolte) et votre prix de vente final.

Plateformes de prêt

Le prêt de vos actifs à un protocole (comme Aave ou Compound) n'est généralement pas un événement imposable. Vous transférez simplement vos actifs dans un contrat intelligent tout en en conservant la propriété. Cependant, si le protocole vous délivre un « jeton de reçu » (comme des aTokens ou des cTokens) qui accumule de la valeur, vous devez vérifier si votre juridiction considère l'augmentation du taux de change de votre jeton de reçu comme un revenu d'intérêts imposable.

4. Hygiène stratégique du grand livre et intégration de DEXTools

- Pour survivre à un audit dans l'espace DeFi, votre documentation doit être aussi immuable que les contrats intelligents avec lesquels vous interagissez. De nombreux participants s'appuient sur DEXTools pour vérifier l'historique des prix de leurs transactions et les mesures de performance du pool. En tirant parti de DEXTools Explorateur de paires et Meilleurs commerçants Tableau de bord, vous pouvez vérifier le prix exact de vos entrées et sorties LP, en vous assurant que la base de vos coûts déclarés correspond aux données réelles de liquidité en chaîne.

- Maintenir une feuille de calcul cohérente et granulaire de chaque événement « Wrap », « LP Deposit » et « Harvest » est le seul moyen de gérer efficacement votre obligation fiscale et d'éviter les pièges des déclarations rétroactives. Bien que DEXTools fournisse la télémétrie des paires en temps réel, vous devez relier ces données avec un outil de comptabilité fiscale DeFi dédié pour automatiser les calculs complexes de base des coûts.

Vous pouvez accéder à DEXTools ici et commencez à trader dès aujourd'hui !

Perte éphémère dans les pools de liquidité DeFi Qu'est-ce que l'agriculture de rendement : guide complet des gains DeFi Qu'est-ce que la base de coût en crypto ? Guide fiscal Que sont les pools de liquidités dans DeFi ? ExpliquéAvertissement : Cet article est à titre informatif uniquement et ne constitue pas un conseil en investissement, un conseil financier, un conseil commercial ou tout autre type de conseil. DEXTools ne recommande pas d'acheter, de vendre ou de détenir une crypto-monnaie ou un jeton. Les utilisateurs doivent effectuer leurs propres recherches et consulter un conseiller financier qualifié avant de prendre toute décision d'investissement. Les investissements en crypto-monnaie sont volatils et à haut risque. DEXTools n'est pas responsable des pertes subies.