DeFi 課税: 融資、LP、ラップトークンの説明

税務当局は、分散型プロトコルのやり取りを課税対象の実現として分類することが増えています。 LP エントリ、トークン ラッピング、報酬発生額の構造分類を分析して、台帳の準拠性を確保します。

DeFi 課税: 分散型ネットワークにおける課税対象イベントのマッピング

- 分散型金融 (DeFi) の新たな状況では、匿名性の幻想が取引上の納税義務の現実を覆い隠すことがよくあります。スマート コントラクトを操作するときは、単にデジタル プロトコルに関与しているだけではありません。あなたは頻繁に法的な財産交換を実行しています。世界中の税務当局は、これらのオンチェーンインタラクションを課税対象の実現イベントとして分類することが増えています。 DeFiは本質的にクロスチェーンかつアルゴリズムであるため、多くの小売参加者は「課税対象利益」が引き起こされる特定の瞬間を考慮できず、年間業績を調整する際に深刻なコンプライアンス摩擦につながる。

- 税務衛生をマスターするには、ウォレットを単なる保管容器として扱うことから、洗練された税務報告エンジンとして考えることに移行する必要があります。すべてのインタラクション (流動性の提供、標準トークンのラッピング、収益の収穫など) には、特定の税分類が適用されます。中心的な課題は、多くの DeFi プリミティブが標準の集中型取引所レポート ツールでは認識できない課税対象イベントをトリガーすることです。マスタリングすることで DeFi 税イベント追跡を使用すると、コスト基準が正しく計算され、会計サイクル全体を通じてキャピタルゲイン/ロスが正確に実現されることを確認できます。

このガイドでは、流動性提供、トークンラッピング、利回りを伴う融資という 3 つの最も一般的な DeFi インタラクションの課税対象アーキテクチャを詳しく解説し、分散型環境でコンプライアンスを維持するために必要な構造的フレームワークを提供します。

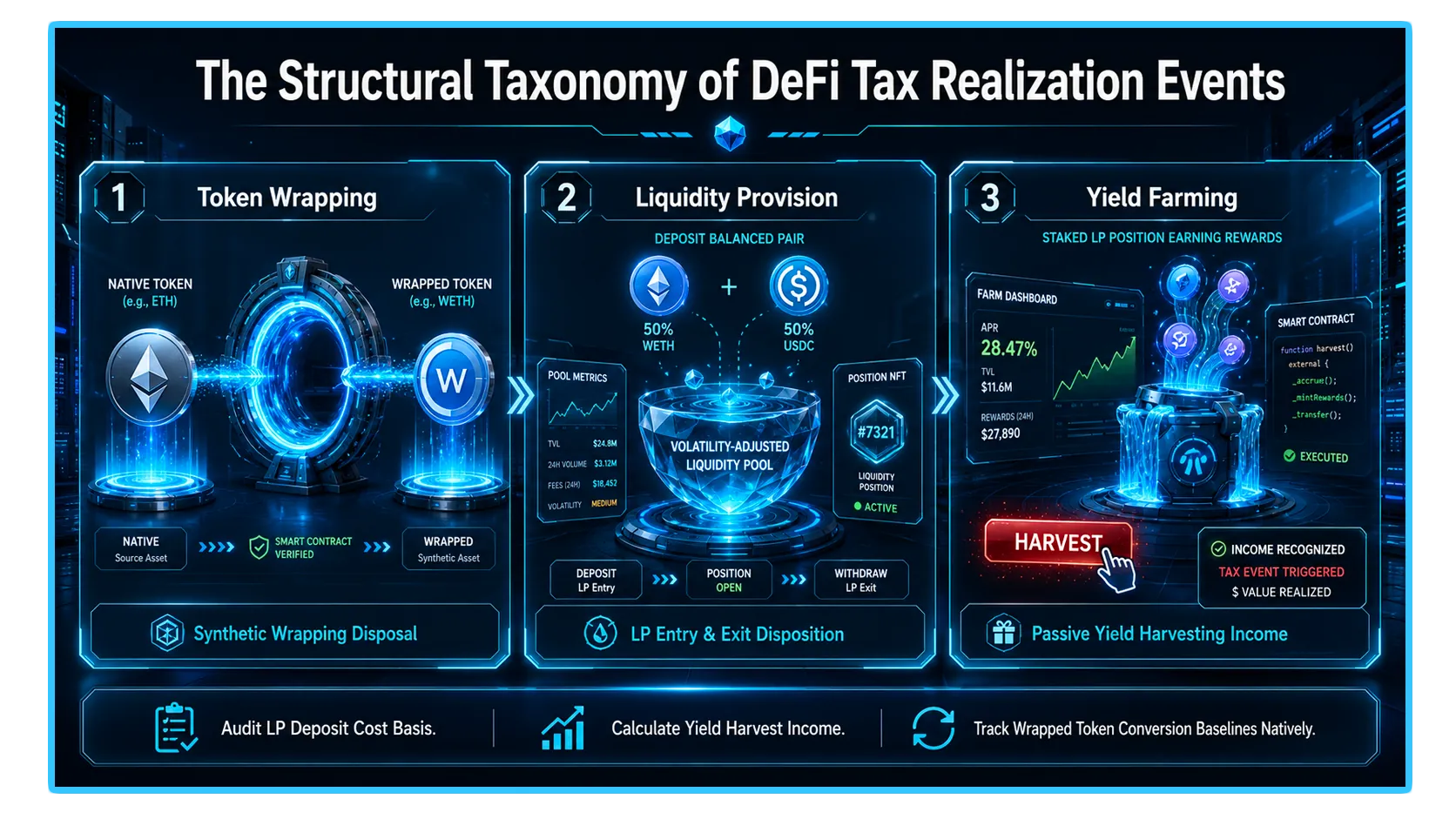

1. トークンラッピングの仕組み: 課税か非課税か?

「ラップされた」トークン (WETH や WBTC など) は、ブリッジ スマート コントラクトにロックされているデジタル資産であり、別のブロックチェーン台帳で発行された合成同等物が含まれます。ほとんどの税務当局の目から見て、「ラッピング イベント」の分類は、報告義務を決定する重要な区別です。

「同種」対「改宗」の論争

ほとんどの管轄区域において、主な問題は、トークンのラッピングが財産の「処分」とみなされるかどうかです。

保守的な見解: 多くの税理士は、ネイティブトークン (ETH) をラップバージョン (WETH) に交換することは課税対象となる処分であると主張しています。技術的には、ある資産クラスを売却して別の資産クラスを購入することになります。この枠組みでは、当初の取得原価と包装時の価値との価格差に基づいてキャピタルゲインまたはキャピタルロスを実現する必要があります。

運用ビュー: 逆に、ラッピングされた資産の経済的有用性と価値はネイティブ トークンに正確に 1:1 で固定されているため、ラッピングは「同種」交換または非処分イベントであると多くの人が主張しています。

ベスト プラクティス: 地元の管轄区域が資産変換に関して積極的である場合は、常にラップとアンラップを DeFi 課税の潜在的な課税対象イベントとして扱います。タイムスタンプ、ラッピング時のネイティブ トークンの価格、およびトランザクション ハッシュを記録します。

2. 流動性供給 (LP): エントリー、エグジット、および一時的な損失

分散型自動マーケットメーカー (AMM) への流動性の提供は、おそらく税務申告において最も複雑な領域です。あなたは基本的にマーケットメーカーとして行動し、資産をプールに預けて他の人の取引を促進します。

LP エントリー (デポジット)

トークンのペアを流動性プール (ETH/USDC など) に預けると、基本的に個々のトークンを LP トークンに交換することになります。多くの管轄区域では、これを課税対象のイベントとみなします。つまり、2 つの独立した資産を処分して、新しい単一の資産 (LP トークン) を取得することになります。新しいコスト基準を確立するには、預け入れ時の資産の公正市場価格を記録する必要があります。

LP の出口 (撤退)

流動性を引き出すと、プロバイダーだった間に行われた取引活動に基づいて、プールは異なる比率のトークンを返します。この撤退はほぼ例外なく課税対象の処分とみなされます。

課税対象利益: 1 ETH と 2,000 USDC を入金し、0.8 ETH と 2,500 USDC を出金した場合、技術的には ETH の一部を「売却」し、さらに USDC を「購入」したことになります。この交換により、売却されたETHのキャピタルゲインが発生します。

一時的な損失の会計処理: 一時的な損失は経済的な現実ですが、税務当局はそれを別個の経費として控除することを許可しない場合があります。代わりに、引き出し時の最終的なキャピタルゲイン/ロスの計算に考慮されます。

3. 収量農業と融資: 発生対実現

融資とイールド・ファーミングは、「受動的所得」と「資本の値上がり」という複雑さをもたらします。ほとんどの法域では、融資プロトコルから得られる報酬はキャピタルゲインではなく、通常の収入として分類されます。

未払金への課税

収入のきっかけ: あなたが収穫農業の報酬を「請求」または「収穫」した瞬間、その瞬間におけるそれらのトークンの公正市場価格があなたの課税所得とみなされます。

コストベース: これらの報酬がウォレットに入ると、その「収入価値」が新しいコスト基準になります。後でそれらの報酬をより高い価格で販売した場合、原価基準(収穫時の価格)と最終的な販売価格との差額に対してキャピタルゲイン税を支払う義務があります。

融資プラットフォーム

プロトコル (Aave や Compound など) への資産の貸し出しは、通常、課税対象のイベントではありません。所有権を保持したまま、資産をスマート コントラクトに移動しているだけです。ただし、プロトコルによって価値が発生する「受信トークン」 (aToken や cToken など) が発行される場合は、管轄区域が受信トークンの為替レートの上昇を課税対象の利子収入とみなしているかどうかを確認する必要があります。

4. 戦略的台帳衛生と DEXTools の統合

- DeFi 分野での監査に耐えるためには、文書はやり取りするスマート コントラクトと同様に不変でなければなりません。多くの参加者は、過去の取引価格を確認し、パフォーマンス指標をプールするために DEXTools を利用しています。 DEXTools を活用することで ペアエクスプローラー と トップトレーダー ダッシュボードでは、LP のエントリーとエグジットの正確な価格を監査し、報告されたコスト基準が実際のオンチェーン流動性データと一致していることを確認できます。

- すべての「ラップ」、「LP デポジット」、および「ハーベスト」イベントの一貫した詳細なスプレッドシートを維持することが、納税義務を効果的に管理し、遡及報告の落とし穴を回避する唯一の方法です。 DEXTools はリアルタイムのペア テレメトリを提供しますが、複雑なコストベースの計算を自動化するには、そのデータを専用の DeFi 税務会計ツールにブリッジする必要があります。

DEXTools にアクセスできます はこちら さあ、今日から取引を始めましょう!

DeFi流動性プールの一時的な損失 イールド・ファーミングとは: 完全な DeFi 収益ガイド 暗号通貨のコストベースとは何ですか?税金ガイド DeFiの流動性プールとは何ですか?説明済み免責事項: この記事は情報提供のみを目的としており、投資アドバイス、財務アドバイス、取引アドバイス、またはその他の種類のアドバイスを構成するものではありません。 DEXTools は、暗号通貨やトークンの購入、販売、または保有を推奨しません。ユーザーは、投資に関する決定を下す前に、自分で調査を行い、資格のある財務アドバイザーに相談する必要があります。暗号通貨への投資は不安定でリスクが高くなります。 DEXTools は、発生した損失に対して責任を負いません。