DeFi Vergilendirmesi: Borç Verme, LP'ler ve Sarılmış Tokenların Açıklaması

Vergi otoriteleri, merkezi olmayan protokol etkileşimlerini giderek vergilendirilebilir gerçekleşmeler olarak sınıflandırıyor. Defterinizin uyumlu kalmasını sağlamak için LP girişlerinin, token paketlemenin ve ödül tahakkuklarının yapısal sınıflandırmasını parçalara ayırıyoruz.

DeFi Vergilendirmesi: Merkezi Olmayan Ağlarda Vergilendirilebilir Olayların Haritalanması

- Merkezi olmayan finansın (DeFi) ortaya çıkan ortamında, anonimlik yanılsaması genellikle işlemsel vergi yükümlülüğünün gerçekliğini maskeliyor. Akıllı bir sözleşmeyle etkileşime girdiğinizde yalnızca dijital bir protokole dahil olmuyorsunuz; Sık sık yasal bir mülk değişimi gerçekleştiriyorsunuz. Vergi otoriteleri küresel olarak bu zincir içi etkileşimleri giderek vergilendirilebilir gerçekleşme olayları olarak sınıflandırıyor. DeFi doğası gereği zincirler arası ve algoritmik olduğundan, birçok perakende katılımcısı "vergiye tabi bir kazancın" tetiklendiği belirli anları hesaba katmakta başarısız oluyor ve bu da yıllık performanslarını uzlaştırma zamanı geldiğinde ciddi uyum anlaşmazlıklarına yol açıyor.

- Vergi hijyeninizde ustalaşmak için, cüzdanınızı basit bir saklama aracı olarak görmekten, onu gelişmiş bir vergi raporlama motoru olarak görmeye geçiş yapmalısınız. Her etkileşim (likidite sağlamak, standart bir token paketlemek veya getiri toplamak olsun) belirli bir vergi sınıflandırmasına sahiptir. Temel zorluk, birçok DeFi ilkesinin, standart merkezi borsa raporlama araçları tarafından görülemeyen vergiye tabi olayları tetiklemesidir. Ustalaşarak DeFi vergi olayı takibiile mali döngünüz boyunca maliyet esasınızın doğru hesaplanmasını ve sermaye kazanç/zararlarınızın doğru gerçekleşmesini sağlayabilirsiniz.

Bu kılavuz, en yaygın üç DeFi etkileşiminin vergilendirilebilir mimarisini inceliyor: likidite sağlama, token paketleme ve getiri getiren borç verme, merkezi olmayan bir ortamda uyumlu kalmanız için ihtiyaç duyduğunuz yapısal çerçeveyi sağlıyor.

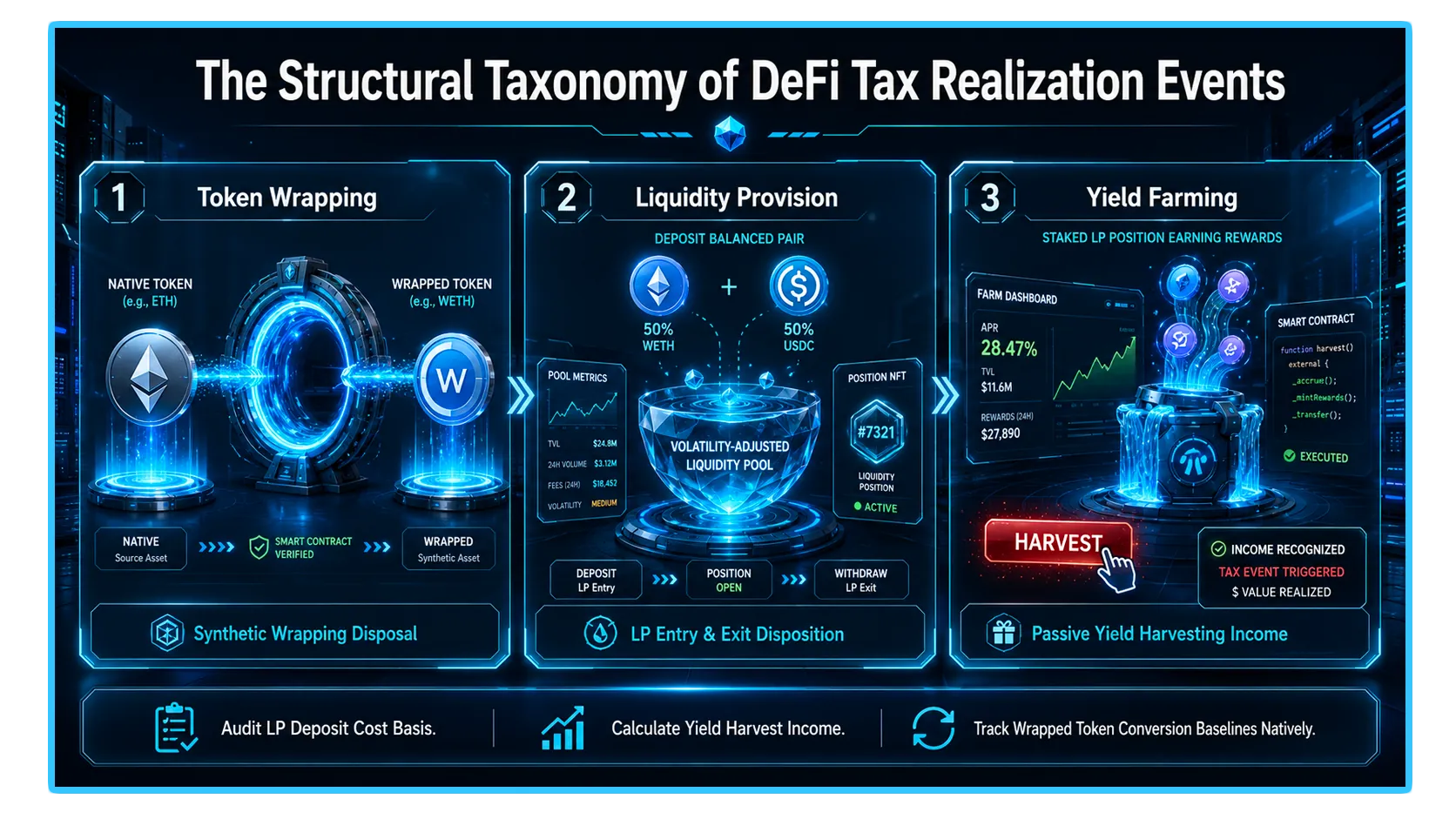

1. Token Paketlemenin Mekaniği: Vergilendirilebilir mi, Vergilendirilemez mi?

"Sarmalanmış" bir token (WETH veya WBTC gibi), farklı bir blockchain defterinde sentetik eşdeğeri yayınlanan bir köprü akıllı sözleşmesine kilitlenmiş bir dijital varlıktır. Çoğu vergi makamının gözünde, "sarma olayının" sınıflandırılması, raporlama yükümlülüğünüzü belirleyen kritik bir ayrımdır.

"Benzer Tür" ve "Dönüşüm" Tartışması

Çoğu yargı bölgesi için temel soru, tokenınızı paketlemenin bir mülkiyet "tasarrufu" olarak kabul edilip edilmediğidir.

Muhafazakar Görüş: Birçok vergi muhasebecisi, yerel tokenınızı (ETH) sarılmış bir versiyonla (WETH) değiştirmenin vergiye tabi bir tasarruf olduğunu savunuyor. Teknik olarak bir varlık sınıfını satarak diğerini satın alıyorsunuz. Bu çerçevede, orijinal satın alma maliyetiniz ile ambalajlama anındaki değer arasındaki fiyat farkına dayalı olarak bir sermaye kazancı veya kaybı gerçekleştirmelisiniz.

Operasyonel Görünüm: Tersine, pek çok kişi ambalajlamanın "benzer türden" bir takas veya tasarruf dışı bir olay olduğunu, çünkü sarılmış varlığın ekonomik faydasının ve değerinin yerel tokene tam olarak 1:1 oranında sabitlendiğini iddia ediyor.

En İyi Uygulama: Yerel yetki alanınız varlık dönüşümleri konusunda agresif davranıyorsa, sarma ve açma işlemlerini her zaman DeFi vergilendirmesinde potansiyel vergiye tabi olaylar olarak değerlendirin. Zaman damgasını, yerel tokenın sarma sırasındaki fiyatını ve işlem karmasını günlüğe kaydedin.

2. Likidite Karşılığı (LP): Giriş, Çıkış ve Kalıcı Kayıp

Merkezi olmayan otomatik piyasa yapıcılara (AMM'ler) likidite sağlamak, vergi raporlamanın belki de en karmaşık alanıdır. Esasen, başkalarının ticaretini kolaylaştırmak için varlıkları bir havuza yatıran bir piyasa yapıcısı olarak hareket ediyorsunuz.

LP Girişi (Para Yatırma)

Bir likidite havuzuna (örneğin, ETH/USDC) bir çift token yatırdığınızda, aslında bireysel tokenlarınızı LP tokenları ile değiştirmiş olursunuz. Birçok yargı bölgesi bunu vergiye tabi bir olay olarak görüyor: yeni, tekil bir varlık (LP tokenı) elde etmek için iki bağımsız varlığı elden çıkarıyorsunuz. Yeni maliyet esasınızı oluşturmak için, yatırma sırasında varlıkların adil piyasa değerini kaydetmeniz gerekir.

LP Çıkışı (Çekilme)

Likiditenizi çektiğinizde, havuz, sağlayıcı olduğunuz süre boyunca gerçekleşen ticaret faaliyetine bağlı olarak farklı oranda token döndürür. Bu geri çekilme neredeyse evrensel olarak vergiye tabi bir tasarruf olarak kabul edilir.

Vergiye Tabi Kazanç: 1 ETH ve 2.000 USDC yatırıp 0.8 ETH ve 2.500 USDC çekerseniz, teknik olarak ETH'nizin bir kısmını "satmış" ve daha fazla USDC "satın almışsınızdır". Bu değişim, satılan ETH'de sermaye kazançlarını tetikler.

Geçici Kayıpların Muhasebeleştirilmesi: Kalıcı kayıp ekonomik bir gerçektir, ancak vergi makamları bunu ayrı bir gider olarak düşmenize izin vermeyebilir. Bunun yerine, para çekme sonrasında nihai sermaye kazanç/zarar hesaplamanıza dahil edilir.

3. Getiri Tarımı ve Borç Verme: Tahakkuk ve Gerçekleşme

Borç verme ve getiri çiftçiliği, "pasif gelir" ile "sermaye kazancı" arasındaki karmaşıklığı ortaya çıkarır. Çoğu yargı bölgesinde, borç verme protokollerinden kazanılan ödüller, sermaye kazancı olarak değil, olağan gelir olarak sınıflandırılır.

Tahakkukun Vergilendirilmesi

Gelir Tetikleyicisi: Verim çiftçiliği ödüllerinizi "talep ettiğiniz" veya "hasat ettiğiniz" anda, bu tokenların tam o anki adil piyasa değeri, vergiye tabi geliriniz olarak kabul edilir.

Maliyet Esasları: Bu ödüller cüzdanınıza girdiğinde, bu "gelir değeri" yeni maliyet tabanınız olur. Daha sonra bu ödülleri daha yüksek bir fiyata satarsanız, maliyet esasınız (hasat anındaki fiyat) ile nihai satış fiyatınız arasındaki fark üzerinden sermaye kazancı vergisi borcunuz olur.

Borç Verme Platformları

Varlıklarınızı bir protokole (Aave veya Compound gibi) ödünç vermek genellikle vergiye tabi bir olay değildir. Sahipliğinizi korurken yalnızca varlıklarınızı akıllı bir sözleşmeye taşıyorsunuz. Bununla birlikte, protokol size değer kazandıran bir "makbuz jetonu" (aTokens veya cTokens gibi) verirse, yetki alanınızın makbuz jetonunuzun döviz kurundaki artışı vergiye tabi faiz geliri olarak görüp görmediğini kontrol etmelisiniz.

4. Stratejik Defter Hijyeni ve DEXTools Entegrasyonu

- DeFi alanındaki bir denetimden sağ çıkabilmek için belgelerinizin, etkileşimde bulunduğunuz akıllı sözleşmeler kadar değişmez olması gerekir. Birçok katılımcı, geçmiş işlem fiyatlarını ve havuz performansı ölçümlerini doğrulamak için DEXTools'a güveniyor. DEXTools'tan yararlanarak Çift Gezgini ve En İyi Yatırımcılar gösterge panosunda, LP giriş ve çıkışlarınızın tam fiyatını denetleyebilir, raporlanan maliyet esasınızın gerçek zincir içi likidite verileriyle eşleştiğinden emin olabilirsiniz.

- Her "Sarma", "LP Yatırma" ve "Hasat" olayı için tutarlı, ayrıntılı bir e-tablo tutmak, vergi yükümlülüğünüzü etkili bir şekilde yönetmenin ve geriye dönük raporlamanın tuzaklarından kaçınmanın tek yoludur. DEXTools gerçek zamanlı çift telemetrisi sağlarken, karmaşık maliyet esaslı matematiği otomatikleştirmek için bu verileri özel bir DeFi vergi muhasebesi aracıyla birleştirmeniz gerekir.

DEXTools'a erişebilirsiniz burada ve bugün ticarete başlayın!

DeFi Likidite Havuzlarında Kalıcı Kayıp Getiri Tarımı Nedir: Tam DeFi Kazanma Kılavuzu Kriptoda Maliyet Esasları Nedir? Vergi Rehberi DeFi'deki Likidite Havuzları Nelerdir? AçıklandıYasal Uyarı: Bu makale yalnızca bilgilendirme amaçlıdır ve yatırım tavsiyesi, finansal tavsiye, alım satım tavsiyesi veya başka herhangi bir tavsiye niteliğinde değildir. DEXTools herhangi bir kripto para biriminin veya jetonun satın alınmasını, satılmasını veya tutulmasını önermez. Kullanıcılar herhangi bir yatırım kararı vermeden önce kendi araştırmalarını yapmalı ve nitelikli bir mali danışmana danışmalıdır. Kripto para yatırımları değişken ve yüksek risklidir. DEXTools, meydana gelen kayıplardan sorumlu değildir.