¿Se aplica la regla de venta de lavado a las criptomonedas? (2026)

— By Tony Rabbit in Tutorials

¿Se aplica la regla de venta de lavado a las criptomonedas en 2026? Conozca el tratamiento actual en EE. UU., por qué las criptomonedas son propiedad y qué significa para la recolección de pérdidas fiscales.

Si alguna vez ha vendido una moneda con pérdidas y la ha vuelto a comprar al día siguiente, probablemente se haya preguntado si el fisco permitirá esa pérdida. La pregunta de si la regla de venta de lavado se aplica a las criptomonedas es una de las más comunes en la tributación de activos digitales, y la respuesta en los Estados Unidos a partir de 2026 todavía sorprende a muchos inversores. Esta guía explica qué es la regla, por qué las criptomonedas se encuentran en una categoría diferente y qué significa todo esto para sus planes de recolección de pérdidas fiscales.

Antes de continuar: este artículo es información general, no asesoramiento fiscal o financiero. La ley fiscal cambia y su situación es única, por lo que siempre debe consultar a un profesional fiscal calificado antes de actuar.

¿Qué es la regla de venta de lavado?

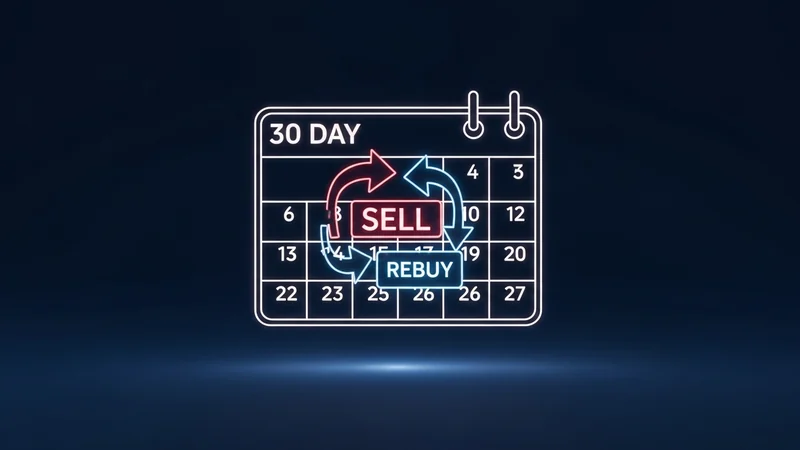

La regla de venta de lavado es una disposición fiscal de EE. UU. que se encuentra en la Sección 1091 del Código de Rentas Internas. Está diseñada para evitar que los inversores reclamen una pérdida fiscal mientras mantienen esencialmente la misma posición de inversión. En términos sencillos, si vende una acción o valor con pérdidas y compra uno sustancialmente idéntico dentro de los 30 días anteriores o posteriores a la venta, la pérdida no se permite para ese año.

La pérdida no permitida no se pierde para siempre. Se añade al costo base de las acciones recién compradas, lo que difiere el beneficio hasta que finalmente venda esa nueva posición en una transacción limpia. La ventana cubre un período total de 61 días: 30 días antes de la venta, el día de la venta y 30 días después.

- Se aplica a acciones y valores, no a la propiedad en general.

- El desencadenante es la compra de un activo sustancialmente idéntico dentro de la ventana.

- Una pérdida no permitida se difiere, no se elimina, mediante un ajuste del costo base.

Por qué importa la clasificación de las criptomonedas como "propiedad"

Aquí está el quid de todo el tema. Desde 2014, el IRS ha tratado las criptomonedas como propiedad en lugar de como una acción o valor. La Sección 1091 se dirige específicamente a acciones y valores. Debido a que las criptomonedas no tienen esa clasificación legal, las condiciones técnicas que activan la regla de venta de lavado no se aplican a la mayoría de los activos digitales.

Esa única decisión de clasificación es la razón por la que la respuesta a "¿se aplican las reglas de venta de lavado a las criptomonedas?" ha sido no en EE. UU. Usted puede, en principio, vender Bitcoin con pérdidas el lunes, recomprarlo el martes y aún así reclamar la pérdida de capital total, algo que un inversor en acciones no puede hacer.

Tratamiento actual en EE. UU. en 2026

A mediados de 2026, la regla de venta de lavado todavía no se aplica a las criptomonedas mantenidas directamente. Los legisladores han propuesto cerrar esta brecha varias veces desde 2021, pero ningún proyecto de ley que extienda la Sección 1091 a los activos digitales ha sido promulgado. El esfuerzo más reciente, un borrador de discusión conocido como la Ley PARITY de Activos Digitales (Digital Asset PARITY Act) que circuló a finales de 2025, reescribiría las reglas para cubrir los activos digitales negociados activamente, pero sigue siendo un borrador y no se ha convertido en ley.

Hay una excepción importante que vale la pena señalar. Si usted tiene exposición a criptomonedas a través de un valor como un fondo cotizado en bolsa (ETF) de Bitcoin al contado, esas acciones son valores, por lo que la regla de venta de lavado puede aplicarse a ellas. La exención se refiere a poseer las monedas directamente, no a todos los productos que las rastrean.

Qué significa para la recolección de pérdidas fiscales de criptomonedas

Debido a que la regla no se aplica a las monedas mantenidas directamente, la recolección de pérdidas fiscales de criptomonedas es más flexible que la versión de acciones. Los inversores pueden realizar una pérdida para compensar ganancias y luego restablecer su posición rápidamente, sin esperar una ventana de 30 días. Esta es una de las razones por las que la recolección de pérdidas de fin de año es popular en mercados volátiles.

Mantener registros limpios es la parte que la mayoría de la gente subestima. Cada venta, intercambio y recompra necesita un costo base y una fecha precisos, especialmente a través de billeteras y exchanges descentralizados. Herramientas como DEXTools ayudan aquí, porque puede buscar tokens, revisar el historial de trading y seguir la actividad en cadena de los activos en su billetera, lo que respalda el rastro documental que su contador querrá.

| Tipo de activo | Clasificación fiscal (EE. UU.) | ¿Se aplica la regla de venta de lavado? |

|---|---|---|

| Acciones y valores | Valor | Sí, se aplica la Sección 1091 |

| Criptomonedas mantenidas directamente | Propiedad | No, actualmente no en 2026 |

| Acciones de ETF de criptomonedas al contado | Valor | Sí, las acciones de ETF son valores |

Una advertencia: esto puede cambiar

El tratamiento actual es una función de cómo está redactada la ley hoy, no una característica permanente. El Congreso ha mostrado un interés claro y repetido en cerrar la laguna, y las propuestas siguen regresando. Si alguna vez se aprueba un proyecto de ley, la flexibilidad que disfrutan hoy los inversores en criptomonedas podría reducirse significativamente, posiblemente con poco tiempo de anticipación.

Incluso ahora, la recolección de pérdidas agresiva y puramente mecánica podría atraer el escrutinio bajo doctrinas fiscales más amplias como la sustancia económica. La ausencia de una regla explícita no significa riesgo cero, por lo que un enfoque reflexivo y bien documentado es prudente.

Cómo lo tratan otros países

La posición de EE. UU. no es universal. Varias jurisdicciones importantes ya tienen reglas que funcionan de manera muy similar a una venta de lavado para las criptomonedas, por lo que el panorama global es mixto.

- Reino Unido: HMRC aplica reglas de emparejamiento de acciones a las criptomonedas. Primero se aplica una regla del mismo día, luego una regla de 30 días a menudo llamada "bed and breakfasting", donde una disposición se empareja con cualquier readquisición del mismo token dentro de los 30 días. Cualquier sobrante se destina a un costo agrupado.

- Canadá: La CRA aplica una regla de pérdida superficial. Si usted, su cónyuge o una corporación que usted controla recompra el activo idéntico dentro de los 30 días anteriores o posteriores a una venta, la pérdida se deniega para el año y se añade al costo base de las nuevas unidades.

| País | Regla | Efecto en una recompra rápida |

|---|---|---|

| Estados Unidos | No hay regla de venta de lavado para criptomonedas directas (2026) | Pérdida generalmente aún permitida |

| Reino Unido | Reglas de emparejamiento del mismo día más 30 días | Pérdida emparejada con la recompra, diferida |

| Canadá | Regla de pérdida superficial, ventana de 61 días | Pérdida denegada, añadida al nuevo costo base |

Conclusiones prácticas

El titular es simple, pero los detalles merecen atención. Trate la exención actual de EE. UU. como una herramienta de planificación, no como una laguna para abusar, y manténgase alerta a los cambios legislativos.

- En EE. UU., la regla de venta de lavado no se aplica actualmente a las criptomonedas mantenidas directamente.

- Puede aplicarse a las criptomonedas mantenidas a través de valores como los ETF.

- Otros países, incluidos el Reino Unido y Canadá, ya restringen las pérdidas por recompra rápida.

- Mantenga registros precisos de fechas, cantidades y costo base en cada billetera.

- Utilice herramientas de investigación como DEXTools para verificar los detalles del token y el historial en cadena que respalden sus declaraciones.

- Confirme el estado más reciente con un profesional fiscal, ya que las propuestas para cambiar las reglas siguen apareciendo.

En resumen, en 2026 la regla de venta de lavado todavía no se aplica a las criptomonedas mantenidas directamente en los Estados Unidos, gracias a la clasificación de las criptomonedas como propiedad. Esto brinda a los inversores una flexibilidad real para la recolección de pérdidas fiscales, pero es una ventana que los legisladores pueden cerrar eventualmente. Manténgase informado, conserve registros limpios y apóyese en un asesor calificado para que su estrategia se mantenga firme sin importar cómo evolucionen las reglas.