Form 1099-DA: 暗号通貨のコストベースが失敗する理由

仮想通貨税の自己申告の時代は正式に終わりました。 IRS Form 1099-DA の構造データのギャップ、対象資産の枠組み、ゼロベースの罠を詳しく分析します。

Form 1099-DA とは何か、そして暗号通貨のコスト基準が間違っている可能性がある理由

- 分散型資産税コンプライアンスの開拓時代は正式に終わりました。 10 年以上にわたり、デジタル資産トレーダーは自己申告システムの下で活動し、キャピタルゲインを自発的に開示するために緩いスプレッドシート、API データのダウンロード、サードパーティの会計ツールに依存していました。 内国歳入庁 (IRS) は、日々の取引量を精査する可視性がほとんどなく、仮想通貨セクター全体に巨額の税格差が残っていました。

- の紹介 フォーム 1099-DA (ブローカー取引からのデジタル資産収益) は、このダイナミクスを永続的に再設計します。 この納税申告書をあなたと IRS の両方に直接配信するには、自動暗号通貨報告を標準化するために展開され、集中型取引所、機関デジタル資産ブローカー、および保管プラットフォームが必要です。

- しかし、集中型プラットフォームの基礎となるデータ パイプラインが、より広範な分散型台帳から構造的に切り離されているため、重大なデータ追跡危機が発生しています。 Form 1099-DA を受け取った場合、そのフォームに印刷されている数字は体系的に不完全であるか、完全に間違っている可能性が非常に高くなります。 このガイドでは、Form 1099-DA とは何か、報告された原価基準が誤っている可能性が高い理由、および IRS の自動監査からポートフォリオを保護するために正確に修正する方法について、包括的に説明します。

1. Form 1099-DA の構造: IRS が見ているもの

Form 1099-DA は、Form 1099-B (従来の株式や債券の販売に使用される) のような従来のレガシー財務フォームの構造的機能を反映するように設計された公式の情報申告書です。 保管プラットフォームで課税処分を実行すると、そのブローカーはトランザクションのメタデータを集約し、カーボンコピーを連邦税データベースに直接送信します。

Form 1099-DA に含まれるデータ フィールドは、正確なオンチェーンおよびオフチェーンの取引履歴を IRS に公開します。

総収益: 処分時に受け取った法定通貨、ステーブルコイン、または代替トークンの正確な公正市場価格の合計。

取得および販売のタイムスタンプ: 資産が購入され、その後清算されたときの特定のカレンダー日付と時刻 (通常は協定世界時 (UTC) を使用して標準化されます)。

資産分類: 取引された暗号通貨ティッカーの正確な種類と数量 (例: ビットコイン、イーサリアム、ソラナ、または特定の NFT 契約タイプ)。

ブロックチェーン識別子: 台帳アクティビティの相互参照に使用される、検証可能なオンチェーントランザクションハッシュ、内部取引所トランザクションID、およびパブリックウォレットルーティング署名。

厳格な最小取引量のしきい値を特徴とする従来の株式または不動産情報フォームとは異なり、フォーム 1099-DA にはレポートをトリガーするための最低取引金額がありません。 数百万ドルの機関投資家ブロック取引を実行する場合でも、マイクロキャップ スワップを実行する場合でも、フォームが体系的に生成され、納税者識別番号 (TIN) に対して提出されます。

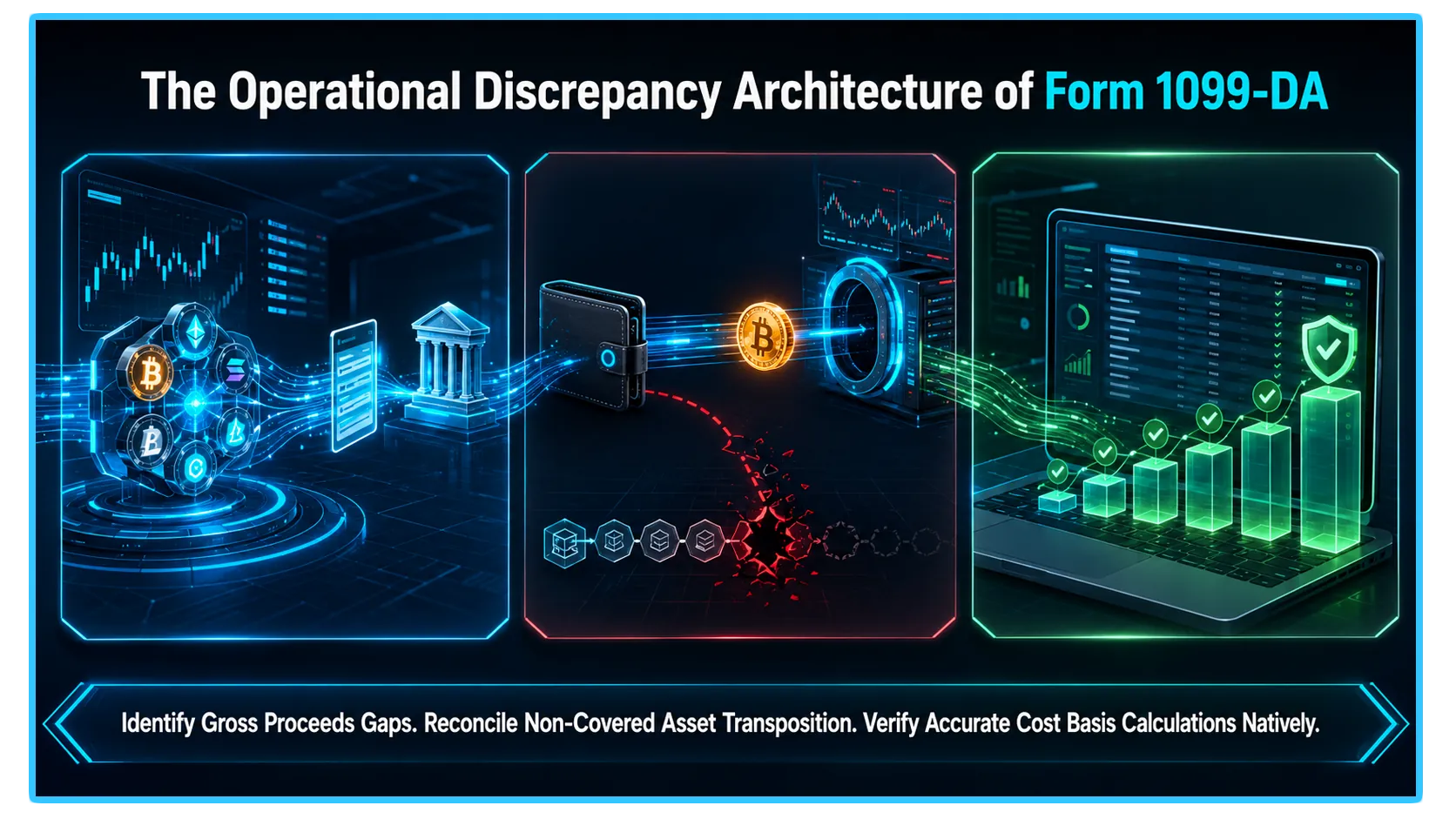

2. カバーされた切断とカバーされていない切断

取引所が発行した税務書類の情報に欠陥がある可能性がある理由を診断するには、IRS の導入スケジュールの移行段階を理解する必要があります。 このシステムは、すべてのデジタル資産を 2 つの異なる規制定義に分割します。 対象資産 と 対象外資産。

対象資産

対象となる資産は、集中ブローカー プラットフォーム内で購入された仮想通貨です。 2026 年 1 月 1 日。 これらの特定の資産について、取引所はお客様の正確な取得価格(お客様の コストベース) 廃棄の際は IRS に直接お送りください。

対象外資産

- 対象外の資産には、2026 年 1 月 1 日より前に購入された暗号通貨、または外部ソースから取引所に移転された資産が含まれます。 ブローカーは過去のコストの詳細を遡及的に監査することが法的に義務付けられていなかったため、現在プラットフォーム上で清算された資産は対象外として分類されています。

- これらの資産について、取引所は総売却収益を報告する必要がありますが、 ではありません はコスト基準を計算または提供するために必要です。 その結果、フォーム 1099-DA の費用基準フィールドは完全に空白のままになるか、「不明」としてマークされます。

3. 危険な「0ドルベース」の罠

- 仮想通貨投資家にとっての主な構造的な罠は、対象外の資産が清算前にプラットフォーム間で転送されるときに発生します。ブロックチェーンはオープンな非保管環境として設計されているため、集中型取引所は外部の台帳履歴をまったく参照できない閉鎖的なデータ サイロとして動作します。

- この一般的なマルチウォレットのシナリオを考えてみましょう。投資家が取引所 A で 1 ビットコインを 40,000 ドルで購入します。彼らはそのビットコインを長期保管するために自己保管ハードウェア ウォレットに転送し、その後取引所 B に転送して 100,000 ドルで清算します。

- 取引所 B には元の購入履歴や取引所 A で支払われた取引手数料の記録がまったくないため、プラットフォームの自動コンプライアンス システムはコスト基準を次のように出力します。 正確にゼロまたは不明 (フォーム 1099-DA)。

- そのフォームから数字をそのままコピーして税金を申告すると、IRS 照合アルゴリズムは、10 万ドルの総収益全体を純粋な課税対象のキャピタルゲインとしてみなします。最終的に 100,000 ドルの清算額全額に対してキャピタルゲイン税を支払うことになり、純課税対象利益が 60,000 ドルしかないはずの取引で実際の納税義務を完全に過大評価することになる可能性があります。

4. ウォレットごとのコストベースの追跡の強制

- コストベースの危機をさらに悪化させるのは、IRS がデジタル資産の在庫追跡を義務付ける方法における、記念碑的な構造の変化です。歴史的に、仮想通貨投資家は「ユニバーサルプーリング法」を頻繁に利用していました。これは、トレーダーのウォレットと取引所のグローバルマトリックス全体にわたるすべての同一のトークンが、平均コストベースを計算するために単一の結合された流動性プールとして扱われるという会計上の仮定です。

- IRS はこのアプローチを正式に廃止しました。 現在のデジタル資産ベースの規則では、納税者は原価ベースの会計を専ら維持し、実行する必要があります。 ウォレットごとまたはアカウントごと。

- 取引所 A で資産を購入し、その同じトークンの別のブロックを取引所 B で販売する場合、プラットフォーム間で文書化された物理的な資産移行が発生しない限り、取引所 A からの購入価格を使用して取引所 B での販売を相殺することはできません。この局所的な分離により会計上の負担が大幅に増加し、ポートフォリオ内のすべての独立したウォレット署名にわたって絶対的な追跡精度が必要になります。

5. ギャップを調整する: 壊れた 1099-DA を修復する方法

公式納税明細書の原価基準が空白または不正確であっても、修正不可能なペナルティではありません。それは行動への呼びかけです。 IRS は、ブローカーの間違ったデータを受け入れることを要求しません。 Yあなたは、あなたの主張を裏付けるために必要な補助会計記録を維持している限り、連邦税申告書に真実の検証済みの原価基準を報告する法的権利を有します。

自動赤旗を発動させずに、欠落または不正確な根拠を修正するには、この正確な操作レイアウトに従ってください。:ステップ 1: 世界史全体を集計する: 包括的な暗号通貨税計算ソフトウェア (Koinly、CoinLedger、TokenTax など) をデプロイして、利用したすべての取引所、DeFi プロトコル、セルフカストディアル ウォレットから API ストリームとトランザクション CSV を取り込みます。これにより、過去のコスト パスが統一されます。

ステップ 2: 総収益を相互参照する: 個人税務ソフトウェアで計算された総収益の合計が、取引所発行の Form 1099-DA のボックス 1d に印刷されている正確な総収益と一致していることを確認してください。収益が一致する場合、基礎となる取引量は一致します。

ステップ 3: フォーム 8949 に基づいてコストを手動で入力します。 フォーム 8949 に記入するときは、トランザクションを対応する報告セクションにマッピングします。取引所で報告された収益を列 (d) に入力します。で 列 (e)、取引所の空白またはゼロの数字をコピーしないでください。元のすべての取得手数料を含む、歴史的に再構築された本当のコスト基準を入力します。

ステップ 4: 適切な開示コードを実装する: 取引所が間違っていることがわかっている特定のコスト基準数値を報告した場合は、列 (e) に正しいコストを入力し、次のように入力します。 コードB 列 (f) に を入力してブローカーのベーシスの不一致を通知し、列 (g) に調整額を入力して最終的な純キャピタルゲインを調整します。 基準を単に空白のままにした場合は、列 (e) に元のコストを入力し、調整列を空白のままにしておきます。

結論: 自動監査の波に備える

- Form 1099-DA の展開は、前例のない自動暗号通貨税務執行の波の始まりを示しています。 IRS データ照合システムは、納税者の報告収益が取引所によって報告された合計額を下回る口座に自動的にフラグを立てるようにプログラムされているため、これらのフォームを無視したり、適切な追跡コードなしで矛盾するデータを提出したりすると、即座に自動 CP2000 警告通知または完全な正式監査がトリガーされます。

- 元の購入価格を証明する責任はすべてあなたの肩にあります。クロスプラットフォームの取引履歴を管理し、規律あるウォレットごとの会計手法を採用し、Form 8949 でコストベースのギャップを積極的に修正することで、この強化された規制体制を安全に乗り越え、デジタル資産を超過課税の罰則から保護しながら、支払うべき金額を正確に支払うことができます。

6. DEXTools テレメトリによるオンチェーン診断

- 厳しく精査される税務環境をうまく乗り切るには、生の台帳活動に対する絶対的かつ否定できない可視性が必要です。集中型取引所の Form 1099-DA は内部データベース ループに限定されたデータ ポイントを追跡しますが、監査中に再構成されたコスト基準値を守る唯一の方法は、過去の資産の実際の約定価格とオンチェーン ルーティング マップを検証することです。

- DEXTools は、これらの歴史的な動きを検証するために必要な重要な分析データ インフラストラクチャを提供します。リアルタイムのペアエクスプローラー、マルチチェーンの履歴注文帳データ追跡、および包括的なウォレットテレメトリを利用することで、市場参加者は分散型アプリケーション全体で正確なエントリー価格ティックとエグジット価格ティックを独立して監査できます。

- 個人取引記録とライブのオンチェーン市場データを相互参照することで、コストベースの計算が本物のブロックチェーンテレメトリに裏付けられるようになり、自動化された IRS 照合レターを無効にして資本効率を維持するために必要な文書が得られます。

DEXTools にアクセスできます はこちら 今日から取引を始めましょう!

免責事項: この記事は情報提供のみを目的としており、投資アドバイス、財務アドバイス、取引アドバイス、またはその他の種類のアドバイスを構成するものではありません。 DEXTools は、暗号通貨やトークンの購入、販売、または保有を推奨しません。ユーザーは、投資に関する決定を下す前に、自分で調査を行い、資格のある財務アドバイザーに相談する必要があります。暗号通貨への投資は不安定でリスクが高くなります。 DEXTools は、発生した損失に対して責任を負いません。