So leihen Sie auf Aave: Schritt-für-Schritt-Anleitung

Der Zugriff auf liquides Kapital, ohne Ihre digitalen Vermögenswerte zu verkaufen, ist eine zentrale Säule von DeFi. Wir analysieren Schritt für Schritt den Prozess der sicheren Kreditaufnahme auf Aave.

Die Kreditmatrix: Liquidität freisetzen, ohne Ihr Portfolio aufzulösen

- In traditionellen Finanzsystemen erfordert der Zugriff auf liquides Kapital gegen Ihr Nettovermögen die Bewältigung intensiver Bonitätsprüfungen, langwieriger bürokratischer Bearbeitungsfenster und lokaler regulatorischer Hürden. Zentralisierte Banksysteme verlangen, dass Sie private Finanzhistorien an zwischengeschaltete Gatekeeper weitergeben.

- Die dezentrale Finanzierung Das (DeFi)-Paradigma baut diese Struktur ab, indem es institutionelle Kredit-Scores durch nicht verwahrte, automatisierte ersetzt Intelligente Verträge.

- Durch die Kreditaufnahme über ein Liquiditätsprotokoll wie Aave können Sie sofort Kaufkraft für Ihr bestehendes Portfolio an digitalen Vermögenswerten freisetzen, ohne einen steuerpflichtigen Verkauf Ihrer langfristigen Investitionen zu erzwingen. Egal, ob Sie Stablecoin-Liquidität benötigen, um reale Ausgaben zu verwalten, oder ob Sie fortgeschrittene Transaktionen durchführen möchten Blockchain Looping-Strategien und die Kreditaufnahme erfordern strenge Risikomanagementpraktiken.

- Dieses Schritt-für-Schritt-Tutorial beschreibt detailliert die technische Pipeline für die Ausführung einer Kreditposition auf Aave, die Einrichtung eines sicheren Gesundheitsfaktors und die Verteidigung Ihres Kapitals gegen automatisierte Liquidationsmaschinen.

1. Schritt 1: Hinterlegung und Aktivierung von Sicherheitenwerten

Bevor das Protokoll es Ihnen ermöglicht, Schulden aus einem Liquiditätspool zu beziehen, müssen Sie eine überbesicherte Position aufbauen. Dies dient als finanzieller Rückhalt, der die Sicherheit des Pools gewährleistet.

Geldbörse Initialisierung: Verbinden Sie Ihr Web3-Wallet mit der offiziellen Plattformschnittstelle. Stellen Sie sicher, dass Sie die Netzwerkschicht auswählen, die Ihrem Betriebskapital entspricht. Aave unterstützt mehrere Ausführungsnetzwerke, darunter Ethereum, Arbitrum, Base und Avalanche.

Kapitalzufluss: Navigieren Sie zum Protokoll-Dashboard und überprüfen Sie die Schnittstelle „Assets to Supply“. Wählen Sie ein hochwertiges Reservevermögen (z. B. ETH, Wrapped Bitcoin oder liquide Staking-Derivate) aus, das Sie als grundlegende Sicherheit verwenden möchten.

Ausführen der Versorgungsaktion: Geben Sie den spezifischen Betrag ein, den Sie einzahlen möchten, genehmigen Sie die erforderlichen Berechtigungen für den Token-Zuschussvertrag in Ihrem Wallet und führen Sie die Bereitstellungstransaktion aus. Nach Abschluss gibt das Protokoll verzinsliche aTokens an Ihr Wallet aus, die Ihren aktiven Anteil am Pool darstellen.

Der Sicherheitenschalter: Stellen Sie sicher, dass der Schalter „Als Sicherheit verwenden“ manuell neben Ihrer Vermögensauflistung auf die aktive Position umgeschaltet ist. Wenn dieser Parameter inaktiv ist, behandelt das System Ihre Einlage als passives Sparkonto und blockiert alle weiteren Kreditaufnahmeversuche.

2. Schritt 2: Auswahl und Zeichnung Ihres Schuldenvermögens

Sobald Ihre Sicherheitenschicht in der Kette verifiziert ist, erhalten Sie Zugriff auf die Kreditaufnahmekapazität des Protokolls.

Analyse des Kreditaufnahme-Dashboards: Suchen Sie das Repository „Assets to Borrow“ im Plattform-Dashboard. In diesem Menü werden alle verfügbaren digitalen Assets zusammen mit ihren Echtzeit-Kreditzinsen aufgelistet, die algorithmisch auf der Grundlage der kontinuierlichen Pool-Auslastungsrate angepasst werden.

Auswahl Ihres Ziel-Tokens: Die meisten risikoadjustierten Kreditstrategien verwenden standardmäßig hochliquide Stablecoins (wie USDC, USDT oder den nativen überbesicherten GHO-Token von Aave), um Volatilität zwischen Vermögenswerten zu vermeiden. Wenn Sie einen Vermögenswert leihen, der sehr volatil ist, besteht das Risiko, dass der Schuldenwert schneller steigt als der Wert Ihrer zugrunde liegenden Sicherungswerte.

Bewertung des Loan-to-Value (LTV): Überprüfen Sie vor der Bestätigung den Loan-to-Value-Parameter, der Ihrer spezifischen Sicherheit zugewiesen ist. Wenn Ihre Sicherheit einen LTV von 80 % aufweist, können Sie theoretisch pro 100 Dollar eingezahltem Wert Schulden im Wert von bis zu 80 Dollar leihen. Wenn Sie jedoch Kapital bis zu Ihrem absoluten maximalen LTV-Limit aufnehmen, ist Ihr Tresor bei geringfügigen Marktkorrekturen einer sofortigen Liquidation ausgesetzt.

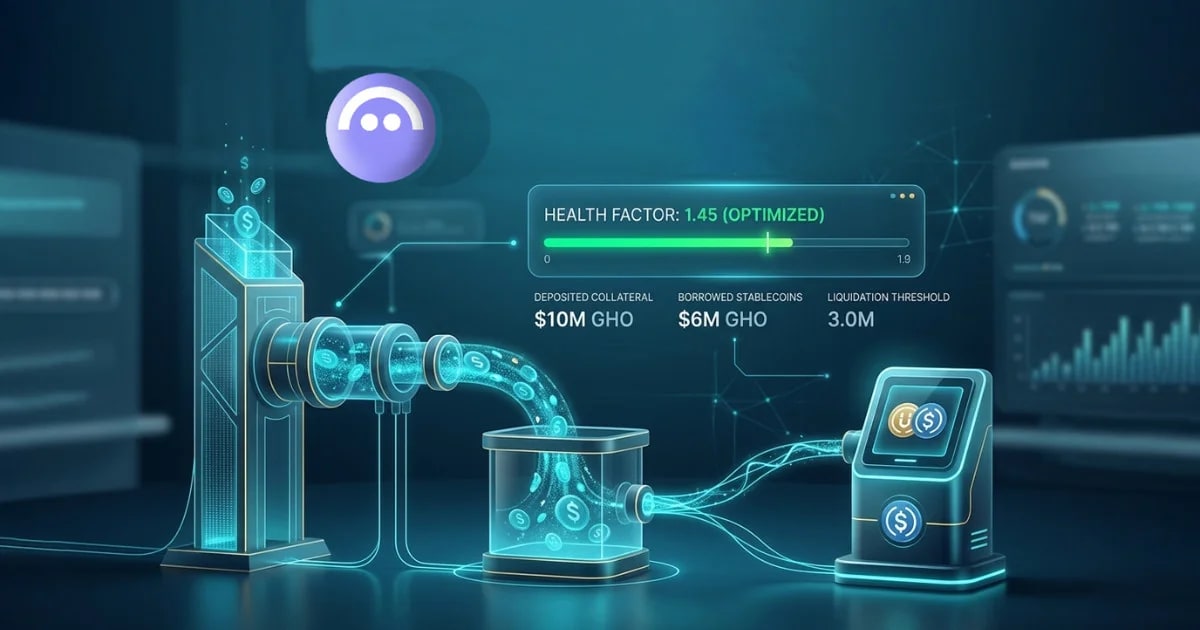

3. Schritt 3: Verwaltung und Überwachung des Gesundheitsfaktors

Die wichtigste Variable für jeden Kreditnehmer auf dem DeFi-Marktplatz ist die Gesundheitsfaktor (HF). Diese Kennzahl dient als Echtzeit-Sicherheitsindex Ihrer offenen Kreditposition.

Die Metrik verstehen: Der Gesundheitsfaktor stellt das Verhältnis Ihres zulässigen Sicherheitenwerts zu Ihrem aktiven Schuldenwert dar, gewichtet mit der spezifischen Liquidationsschwelle der von Ihnen bereitgestellten Token.

Die Solvenzgrenze: Ihr Gesundheitsfaktor muss unbedingt erhalten bleiben über 1,0 jederzeit. Wenn der Marktwert Ihrer Sicherheit sinkt oder der Wert Ihres geliehenen Vermögenswerts steigt, sinkt der Gesundheitsfaktor in Richtung der Solvabilitätslinie.

Der Liquidationsauslöser: Genau in dem Moment, in dem Ihr Gesundheitsfaktor die 1,0-Grenze überschreitet, tritt Ihre Position in einen unterbesicherten Zustand ein. Die intelligenter Vertrag öffnet Ihren Tresor automatisch für öffentliche Insolvenzverwalter, die eingreifen und Ihre Sicherheiten mit einem Abschlag kaufen können, um Ihre Schulden zurückzuzahlen.

Sicherheitsgrundsätze: Für eine sichere Kreditaufnahme konfigurieren konservative Marktteilnehmer ihre Anfangspositionen so, dass sie einen Einstiegs-Gesundheitsfaktor zwischen 1,5 und 2,0 beibehalten und so einen erheblichen strukturellen Puffer gegen unerwartete Intraday-Marktkorrekturen bieten.

4. Schritt 4: Navigieren durch die Automated Liquidation Engine

Wenn Ihre Position aufgrund ungünstiger Marktbewegungen einem strukturellen Stress ausgesetzt ist, stützt sich das Protokoll auf automatisierte Liquidationsmechanismen, um die Zahlungsfähigkeit des Gesamtsystems aufrechtzuerhalten. Je nachdem, ob Sie ältere Protokolliterationen oder moderne Upgrade-Module verwenden, unterliegen die Liquidationsstrafen unterschiedlichen Logikblöcken.

Die Fixed-Close-Factor-Architektur (Aave V3-Modell)

- Unter der Standard-V3-Liquidationsmaschine können externe Liquidatoren, wenn der Gesundheitsfaktor einer Position unter 1,0 fällt, einen festen Abschlussfaktor-Prozentsatz (in der Regel auf 50 % begrenzt) der gesamten ausstehenden Schulden des Kreditnehmers zurückzahlen. Im Gegenzug beschlagnahmt der Liquidator einen entsprechenden Betrag der zugrunde liegenden Sicherheiten des Nutzers zuzüglich einer festen Liquidationsprämie.

- Mit dieser Struktur werden uneinbringliche Forderungen erfolgreich aus dem System gelöscht, es kann jedoch zu einer Überliquidation kommen, wodurch der Kreditnehmer mehr als nötig bestraft wird, um eine stabile Position wiederherzustellen.

Der adaptive Zielgesundheitsfaktor (Aave V4-Architektur)

- Die aktuellen modularen Iterationen haben die starre Liquidationsobergrenze von 50 % durch eine variable, hocheffiziente Liquidationsschleife ersetzt. Anstatt einen festen Teil Ihrer Schulden zu begleichen, berechnet das System den genauen Mindestbetrag in Dollar, der erforderlich ist, um die Position des Kreditnehmers wieder auf einen bestimmten Betrag zu bringen Zielgesundheitsfaktor durch Governance konfiguriert.

- Darüber hinaus implementiert diese Engine einen variablen Liquidationsbonus, der mithilfe eines Auktionsmodells dynamisch skaliert: Je niedriger Ihr Gesundheitsfaktor sinkt, desto höher ist der an den Liquidator gezahlte Bonus. Dies schafft unmittelbare Marktanreize, zuerst die riskantesten, tief unter Wasser liegenden Positionen abzuwickeln und so das breitere Kreditökosystem vor der Bildung von Reserven für uneinbringliche Forderungen zu schützen.

Technische Ausführungsmatrix: Strategische Kreditaufnahmevarianten

| Betriebsmodus | Kernziel | LTV-Kapitaleffizienz | Zulässige Asset-Kombinationen | Kernrisikovektor |

| Standardmodus | Allgemeine Flexibilität bei der Kreditaufnahme mehrerer Vermögenswerte. | Mäßig (z. B. 65 % - 80 %) | Alle von der Governance genehmigten Token im Hauptpool. | Preisdivergenz zwischen Vermögenswerten und Multi-Token-Volatilität. |

| Effizienzmodus (eMode) | Maximierung der Hebelwirkung für korrelierte Paare. | Maximale Optimierung (bis zu 90 %+) | Vermögenswerte, die auf dieselbe Kategorie beschränkt sind (z. B. Stablecoin zu Stablecoin). | Depegging-Ereignisse oder Strukturkategorieaufschlüsselungen. |

| Isolationsmodus | Risikobegrenzung für exotische Vermögenswerte. | Stark eingeschränkt durch Schuldenobergrenzen | Ein isolierter Sicherheitenwert zur Absicherung genehmigter Stablecoin-Schulden. | Geringe Liquiditätstiefe der Sicherheiten führt zu schnellen Liquidationen. |

Haftungsausschluss: Dieser Artikel dient nur zu Informationszwecken und stellt keine Anlageberatung, Finanzberatung, Handelsberatung oder sonstige Beratung dar. DEXTools empfiehlt nicht, Kryptowährungen oder Token zu kaufen, zu verkaufen oder zu halten. Benutzer sollten ihre eigene Recherche durchführen und sich an einen qualifizierten Finanzberater wenden, bevor sie Anlageentscheidungen treffen. Kryptowährungsinvestitionen sind volatil und mit hohem Risiko verbunden. DEXTools ist nicht verantwortlich für etwaige Verluste.