Comment emprunter sur Aave : tutoriel étape par étape

Accéder au capital liquide sans vendre vos actifs numériques est un pilier essentiel de DeFi. Nous analysons le processus étape par étape pour emprunter en toute sécurité sur Aave.

La matrice de crédit : débloquer des liquidités sans liquider votre portefeuille

- Dans les systèmes financiers traditionnels, accéder à des capitaux liquides par rapport à votre valeur nette nécessite de naviguer dans des vérifications de crédit intensives, de longues fenêtres de traitement bureaucratique et des obstacles réglementaires localisés. Les cadres bancaires centralisés exigent que vous cédiez vos antécédents financiers privés à des contrôleurs intermédiaires.

- Le finance décentralisée Le paradigme (DeFi) démantèle cette structure en remplaçant les cotes de crédit institutionnelles par des cotes de crédit automatisées et non dépositaires. contrats intelligents.

- Emprunter sur un protocole de liquidité comme Aave vous permet de libérer instantanément du pouvoir d'achat sur votre portefeuille d'actifs numériques existant sans forcer une vente imposable de vos investissements à long terme. Que vous ayez besoin de liquidités stables pour gérer les dépenses réelles ou que vous souhaitiez exécuter des tâches avancées blockchain Stratégies en boucle, l'emprunt nécessite des pratiques strictes de gestion des risques.

- Ce didacticiel étape par étape détaille le pipeline technique pour exécuter une position d'emprunt sur Aave, établir un facteur de santé sûr et défendre votre capital contre les moteurs de liquidation automatisés.

1. Étape 1 : Dépôt et activation des actifs garantis

Avant que le protocole ne vous permette de retirer de la dette de n'importe quel pool de liquidités, vous devez établir une position sur-garantie. C’est le soutien financier qui garantit la sécurité de la piscine.

Portefeuille Initialisation : Connectez votre portefeuille Web3 à l'interface officielle de la plateforme. Assurez-vous de sélectionner la couche réseau qui correspond à votre capital opérationnel. Aave prend en charge plusieurs réseaux d'exécution, notamment Ethereum, Arbitrum, Base et Avalanche.

Entrée de capitaux : Accédez au tableau de bord du protocole et examinez l'interface « Actifs à fournir ». Sélectionnez un actif de réserve de haute qualité (tel que l’ETH, le Wrapped Bitcoin ou des dérivés de jalonnement liquide) à utiliser comme garantie fondamentale.

Exécution de l'action d'approvisionnement : Entrez le montant spécifique que vous souhaitez déposer, approuvez les autorisations contractuelles d'allocation de jetons nécessaires dans votre portefeuille et exécutez la transaction de fourniture. Une fois terminé, le protocole émet des aTokens portant intérêts sur votre portefeuille, représentant votre part active du pool.

La bascule de garantie : Vérifiez que le commutateur « Utiliser comme garantie » est basculé manuellement sur la position active à côté de votre liste d'actifs. Si ce paramètre est inactif, le système traite votre dépôt comme un compte d'épargne passif et bloquera toute tentative d'emprunt ultérieure.

2. Étape 2 : Sélection et retrait de votre actif de dette

Une fois votre couche de garantie vérifiée en chaîne, vous accédez à la capacité d'emprunt du protocole.

Analyse du tableau de bord d'emprunt : Localisez le référentiel « Actifs à emprunter » sur le tableau de bord de la plateforme. Ce menu répertorie tous les actifs numériques disponibles ainsi que leurs taux d'emprunt en temps réel, qui sont ajustés algorithmiquement en fonction du taux d'utilisation continu du pool.

Sélection de votre jeton cible : La plupart des stratégies d'emprunt ajustées au risque utilisent par défaut des pièces stables très liquides (telles que l'USDC, l'USDT ou le jeton GHO natif sur-garanti d'Aave) pour éviter la volatilité entre les actifs. Emprunter un actif très volatil introduit le risque que la valeur de la dette augmente plus rapidement que la valeur de vos actifs sous-jacents.

Évaluation du Loan-to-Value (LTV) : Avant de confirmer, examinez le paramètre Loan-to-Value attribué à votre garantie spécifique. Si votre garantie a un LTV de 80 %, vous pouvez théoriquement emprunter jusqu'à 80 dollars de dette pour 100 dollars de valeur déposée. Cependant, tirer du capital jusqu'à votre limite LTV maximale absolue expose votre coffre-fort à une liquidation instantanée lors de corrections mineures du marché.

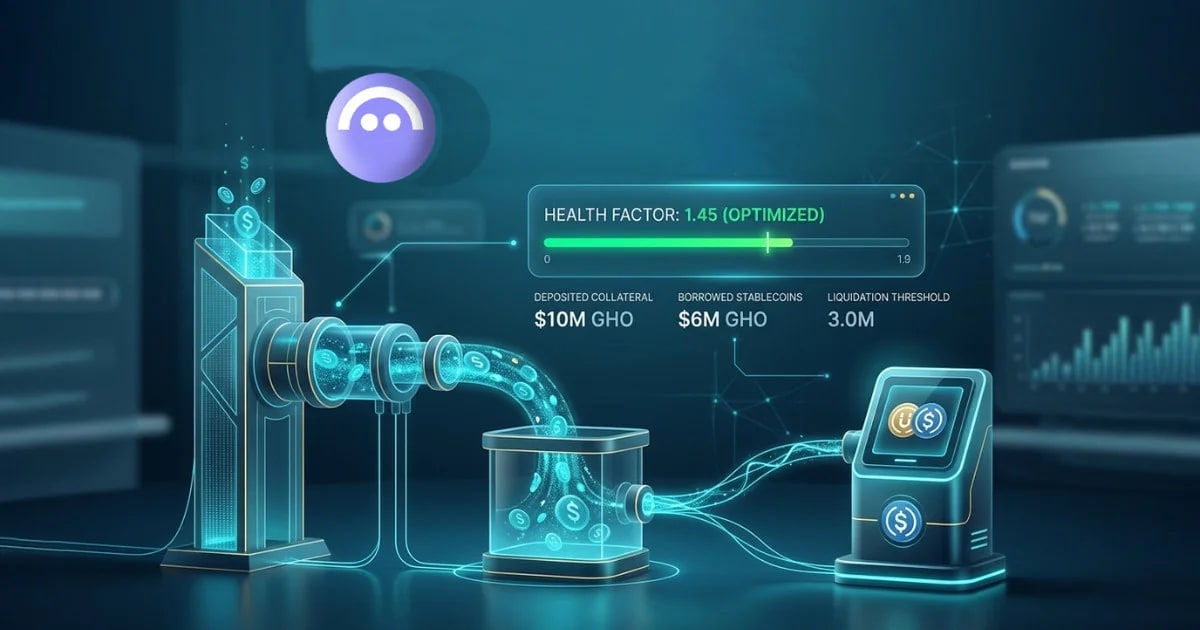

3. Étape 3 : Gestion et suivi du facteur santé

La variable la plus critique pour tout emprunteur sur le marché DeFi est le Facteur de santé (HF). Cette mesure sert d’indice de sécurité en temps réel de votre position d’emprunt ouverte.

Comprendre la métrique : Le facteur santé représente le rapport entre la valeur de votre garantie éligible et la valeur de votre dette active, pondéré par le seuil de liquidation spécifique des jetons que vous avez fournis.

La limite de solvabilité : Votre Facteur Santé doit rester strictement supérieur à 1,0 à tout moment. Si la valeur marchande de votre garantie diminue ou si la valeur de votre actif emprunté augmente, le facteur santé chute vers la ligne de solvabilité.

Le déclencheur de liquidation : Au moment précis où votre facteur de santé dépasse la limite de 1,0, votre position entre dans un état de sous-garantie. Le Contrat intelligent ouvre automatiquement votre coffre-fort aux liquidateurs publics, qui peuvent intervenir pour acheter votre garantie à prix réduit afin de rembourser votre dette.

Lignes de base de sécurité : Pour une expérience d'emprunt sécurisée, les acteurs du marché conservateurs configurent leurs positions initiales pour maintenir un facteur de santé d'entrée entre 1,5 et 2,0, fournissant ainsi un coussin structurel important contre les corrections inattendues du marché au cours de la journée.

4. Étape 4 : Navigation dans le moteur de liquidation automatisé

Si votre position est confrontée à des tensions structurelles dues à des mouvements défavorables du marché, le protocole s'appuie sur des mécanismes de liquidation automatisés pour préserver la solvabilité totale du système. Selon que vous utilisez des itérations de protocole plus anciennes ou des modules de mise à niveau modernes, les pénalités de liquidation fonctionnent sous des blocs logiques distincts.

L'architecture à facteur proche fixe (modèle Aave V3)

- Dans le cadre du moteur de liquidation standard V3, lorsque le facteur de santé d'une position tombe en dessous de 1,0, les liquidateurs externes peuvent rembourser un pourcentage fixe de facteur de clôture (généralement plafonné à 50 %) de l'encours total de la dette de l'emprunteur. En contrepartie, le liquidateur saisit un montant correspondant de la garantie sous-jacente de l'utilisateur majoré d'un bonus de liquidation fixe.

- Cette structure réussit à éliminer les créances douteuses du système mais peut entraîner une liquidation excessive, pénalisant l'emprunteur plus que nécessaire pour rétablir une position stable.

Le facteur de santé cible adaptatif (architecture Aave V4)

- Les itérations modulaires actuelles ont remplacé le plafond de liquidation rigide de 50 % par une boucle de liquidation variable et très efficace. Au lieu d'apurer une partie fixe de votre dette, le système calcule le montant minimum exact nécessaire pour ramener la position de l'emprunteur à un niveau spécifique. Facteur de santé cible configuré par gouvernance.

- De plus, ce moteur implémente un bonus de liquidation variable qui évolue dynamiquement à l'aide d'un modèle de type vente aux enchères : plus votre facteur de santé diminue, plus le bonus versé au liquidateur est élevé. Cela crée des incitations immédiates sur le marché pour éliminer en premier les positions les plus risquées et les plus profondes, protégeant ainsi l’écosystème de prêt au sens large de l’accumulation de réserves de créances irrécouvrables.

Matrice d'exécution technique : variations des emprunts stratégiques

| Mode opérationnel | Objectif principal | Efficacité du capital LTV | Combinaisons d'actifs autorisées | Vecteur de risque principal |

| Mode standard | Flexibilité générale d'emprunt multi-actifs. | Modéré (par exemple, 65 % à 80 %) | Tous les jetons approuvés par la gouvernance au sein du pool principal. | Divergence des prix entre actifs et volatilité multi-jetons. |

| Mode efficacité (eMode) | Maximiser l'effet de levier pour les paires corrélées. | Optimisation maximale (jusqu'à 90 %+) | Actifs confinés à la même catégorie (par exemple, stablecoin à stablecoin). | Événements de désancrage ou ruptures de catégories structurelles. |

| Mode d'isolement | Maîtrise des risques pour les actifs exotiques. | Fortement contraint par le plafonnement de la dette | Un actif collatéral isolé soutenant les dettes stables approuvées. | Faible profondeur de liquidité sur les garanties entraînant des liquidations rapides. |

Avertissement : Cet article est à titre informatif uniquement et ne constitue pas un conseil en investissement, un conseil financier, un conseil commercial ou tout autre type de conseil. DEXTools ne recommande pas d'acheter, de vendre ou de détenir une crypto-monnaie ou un jeton. Les utilisateurs doivent effectuer leurs propres recherches et consulter un conseiller financier qualifié avant de prendre toute décision d'investissement. Les investissements en crypto-monnaie sont volatils et à haut risque. DEXTools n'est pas responsable des pertes subies.