Comment gagner du rendement sur les Stablecoins en toute sécurité.

Générer du rendement sur les pièces stables nécessite une profonde conscience des risques. Nous décomposons les réalités techniques des pools Aave, des structures Pendle PT et des dollars synthétiques.

Un guide adapté aux risques

- Le finance décentralisée L'environnement (DeFi) est passé de récompenses symboliques spéculatives et inflationnistes à un écosystème financier mature centré sur la préservation du capital et un rendement durable. Pour les acteurs du marché détenant des pièces stables comme l’USDC, l’USDT ou l’USDS, générer des revenus passifs ne consiste plus à rechercher des pourcentages à trois chiffres dans des pools de liquidités non audités. Au lieu de cela, cela nécessite une évaluation claire et médico-légale de l’origine du rendement et des risques structurels qui sous-tendent le protocole.

- Gagner du rendement en toute sécurité signifie équilibrer les rendements cibles par rapport Contrat intelligent complexité, conditions de liquidation et blocages de liquidité. Ce guide analyse les principaux modèles d'infrastructure pour les rendements stables, cartographie leurs compromis techniques et détaille comment éviter les asymétries systémiques d'actifs.

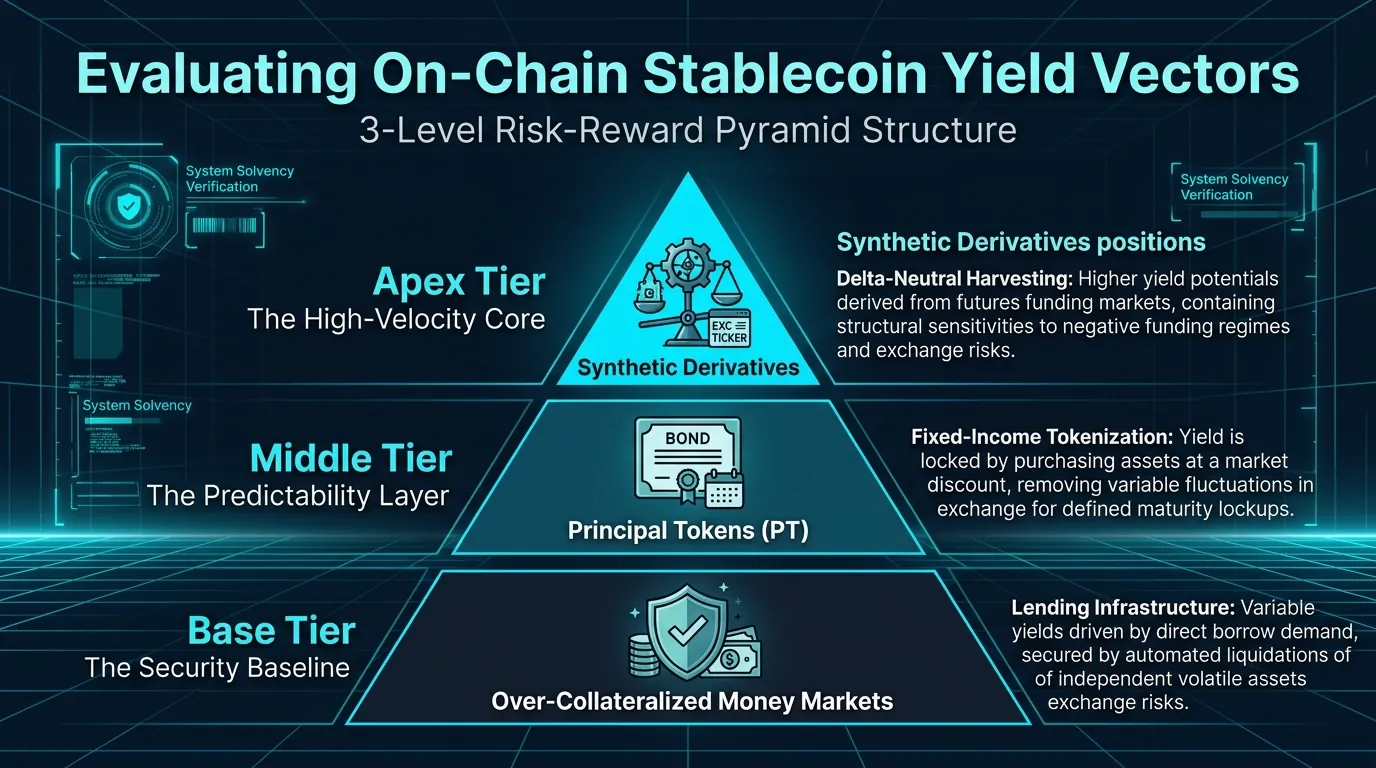

1. L'indice de référence des prêts : les marchés monétaires sur-garantis (Aave)

La méthode fondamentale et historiquement la plus sûre pour gagner du rendement sur la chaîne consiste à utiliser des marchés de prêts décentralisés comme Aave.

Le mécanisme

- Lorsque vous déposez des pièces stables dans un pool de prêt, vous agissez comme une banque décentralisée. D'autres acteurs du marché empruntent vos pièces stables pour exécuter des transactions à effet de levier ou accéder à des liquidités sans vendre leurs positions longues.

- Pour protéger votre capital, le protocole exige que tous les emprunteurs sur-garnissent leurs positions. Par exemple, un emprunteur doit déposer plus de valeur dans un actif indépendant et volatil comme Ethereum ou Bitcoin que le montant de pièces stables qu’il retire.

Le profil de rendement et de risque

La dynamique APY : Les rendements sont purement variables et déterminés par les taux d'utilisation. Si la demande d’emprunt pour l’USDC augmente, le taux d’intérêt payé par les emprunteurs augmente automatiquement, transmettant un rendement plus élevé aux prêteurs. Les rendements de base normaux oscillent entre 2,5 % et 5,0 %, bien que des chocs soudains de liquidité du marché puissent provoquer des pics temporaires au-dessus de 13 %.

La couche de sécurité : Si la valeur de la garantie volatile d'un emprunteur tombe en dessous d'un seuil mathématique strict, les robots de liquidation automatisés du protocole vendent la garantie pour rembourser les prêteurs, garantissant ainsi que le pool reste solvable. Le principal risque se limite aux vulnérabilités des contrats intelligents ou aux lacunes extrêmes du marché où les liquidations ne parviennent pas à suivre le rythme des baisses de prix.

2. Le modèle à revenu fixe : tokenisation du rendement (Pendle PT)

Pour les utilisateurs qui privilégient la prévisibilité aux taux de marché variables, les plateformes de tokenisation du rendement ont introduit des structures de type obligations d'entreprise dans Web3.

Le mécanisme

Des plateformes comme Pendle permettent aux utilisateurs de diviser un actif productif de rendement standard en deux composants distincts et négociables : le jeton principal (PT) et le jeton de rendement (YT).

[Yield-Bearing Asset] ---> [Principal Token (PT): Core Capital Claim] ---> [Yield Token (YT): Future Yield Claim]

Jeton principal (PT) : Représente le droit de propriété sur le dépôt sous-jacent, remboursable à un ratio de 1:1 à une date d'échéance spécifiée.

Jeton de rendement (YT) : Capture le rendement variable généré par cet actif sur le même horizon temporel.

Verrouillage des rendements fixes

- En achetant un Jeton principal (PT) pour un stablecoin pool ou une stratégie d'actifs du monde réel réglementés (RWA), vous achetez l'actif à une décote du marché. Par exemple, si vous achetez un actif PT d'une valeur de 10 000 USDC pour 9 500 USDC, vous conservez simplement ce jeton jusqu'à la date d'échéance, après quoi il devient échangeable contre la totalité de 10 000 USDC. L'écart entre votre prix d'entrée et la valeur de rachat se traduit par un rendement en pourcentage annualisé (APY) fixe et garanti.

La couche de sécurité : En tant que titulaire de PT, vous n'êtes exposé à aucun risque de liquidation ou aux fluctuations de rendement. Votre profil de rendement est fixé au moment de l'achat, bien que votre capital reste illiquide jusqu'à l'échéance, à moins que vous ne choisissiez de sortir prématurément aux taux du marché en vigueur via le teneur de marché automatisé du protocole.

3. Le cadre synthétique : les rendements delta-neutres (sUSDe)

À mesure que le marché mûrissait, les développeurs ont introduit des conceptions d'actifs synthétiques pour récolter les rendements des taux de financement et des marchés dérivés plutôt que de la demande de crédit traditionnelle.

Le mécanisme

Le Staked USDe (sUSDe) d'Ethena constitue la principale mise en œuvre d'une stratégie synthétique en dollars delta neutre. Il ne fonctionne pas comme un stablecoin fiduciaire traditionnel adossé à des espèces dans une banque, ni comme un prêt sur-garanti. Au lieu de cela, il atteint la stabilité grâce à une position équilibrée sur le marché :

Le protocole détient des actifs cryptographiques au comptant (tels que Ethereum ou Bitcoin) sous forme de positions longues.

Il ouvre simultanément une position courte à terme perpétuelle égale et opposée sur les bourses de produits dérivés centralisées.

Cette position à deux jambes est delta-neutre, ce qui signifie que la valeur totale en dollars de la garantie de soutien reste constante, que le marché plus large de la cryptographie évolue à la hausse ou à la baisse.

D'où vient le rendement

- Le rendement transmis aux détenteurs de sUSDe provient de deux sources natives : le Récompenses de jalonnement de la couche consensus généré par les actifs cryptographiques au comptant, et le taux de financement payé par les spéculateurs à court terme sur les marchés dérivés. Dans les marchés haussiers prolongés, les taux de financement sont très positifs, permettant à sUSDe de générer des rendements à deux chiffres.

Les risques structurels : Parce que le rendement est lié aux marchés dérivés, il est hautement réflexif. Lors de ralentissements prolongés du marché, les taux de financement peuvent s'inverser et devenir négatifs, réduisant ainsi les revenus du protocole à zéro. En outre, ce modèle introduit des risques de contrepartie et d'exécution lors d'événements soudains de désengagement, plaçant les actifs synthétiques dans un niveau de risque nettement plus élevé que les pools de prêt standards.

4. Le danger de non-concordance d'actifs : pourquoi Lido stETH n'est pas une stratégie Stablecoin

Un piège courant pour les acteurs du marché conservateurs est de ne pas faire la différence entre une stratégie de stablecoin porteuse de rendement et un déploiement de jetons de jalonnement liquide (LST).

De nombreux protocoles automatisés et agrégateurs de rendement associent des pièces stables à ETH jalonné du Lido (stETH) ou répertoriez stETH dans les tableaux de bord de gains standard en raison de ses mécanismes de rendement fiables. Cependant, classer stETH comme alternative stable au coin représente une incompréhension fondamentale de l’allocation d’actifs et de la gestion des risques.

Le profil de volatilité

- stETH est un reçu tokenisé représentant Ethereum verrouillé dans la couche consensus. Bien que la sécurisation du réseau Ethereum génère des récompenses, stETH maintient une exposition directionnelle à 100 % à la volatilité des prix de l'Ether. Si le marché dans son ensemble baisse de manière significative, la valeur de votre capital stETH diminue exactement de la même marge par rapport au dollar américain.

- L'utilisation d'un actif comme stETH pour la préservation du capital invalide la thèse principale de la détention de pièces stables. Une véritable stratégie stablecoin protège la valeur nominale en dollars du principal ; un LST expose ce principal à de graves baisses du marché.

Compromis techniques et réalités du marché

Matrice d'exécution ajustée au risque

| Stratégie de rendement | Mécanisme primaire | Horizon de rendement cible | Liquidité du capital | Risque structurel de base |

| Prêts sur-garantis | Utilisation directe du crédit peer-to-peer | 2,5 % - 5,0 % (Variable) | Retraits instantanés | Faible risque de contrat intelligent ; contraintes d’utilisation du pool. |

| Tokenisation du rendement (PT) | Remise d'achat d'actifs jusqu'à l'échéance | 5,0 % - 10,0 % (fixe) | Verrouillé jusqu'à l'échéance (ou sortie AMM) | Risque lié à l'architecture du protocole ; les verrous de coût d’opportunité. |

| Delta-Neutre Synthétique | Récolte d'arbitrage des financements à terme | 8,0 % - 15,0 %+ (très variable) | Fenêtres de refroidissement standard | Compression négative du taux de financement ; risque de garde de change. |

5. Vérification analytique via DEXTools

Dans un environnement DeFi multi-chaînes où les protocoles déploient en continu des jetons enveloppés, chaîne croisée variantes et intégrations personnalisées à rendement élevé, un audit de sécurité indépendant est une condition préalable à la sécurité. Interagir avec des wrappers de pool non vérifiés ou des contrats de routage de liquidité secondaires peut exposer votre principal stablecoin à des vulnérabilités évitables.

Les acteurs du marché exploitent les flux de données brutes sur www.dextools.io pour réaliser des audits de liquidité en temps réel avant de déployer des actifs :

Profondeur du pool d'audit : Vérifiez la profondeur absolue du pool de teneurs de marché automatisé spécifique que vous utilisez pour déposer ou quitter vos positions, en garantissant un glissement minimal.

Évaluation de la provenance du contrat : Examinez les évaluations de contrats intelligents intégrés pour vous assurer que les versions de stablecoin encapsulées ou les jetons spécifiques au pool ne conservent pas les autorisations de menthe ou de gel non renoncées.

Suivi de la vitesse et du volume : Surveillez les flux de transactions en temps réel pendant les corrections du marché pour vérifier avec quelle propreté les actifs sous-jacents maintiennent leur ancrage en cas de stress.

Avertissement : Cet article est à titre informatif uniquement et ne constitue pas un conseil en investissement, un conseil financier, un conseil commercial ou tout autre type de conseil. DEXTools ne recommande pas d'acheter, de vendre ou de détenir une crypto-monnaie ou un jeton. Les utilisateurs doivent effectuer leurs propres recherches et consulter un conseiller financier qualifié avant de prendre toute décision d'investissement. Les investissements en crypto-monnaie sont volatils et à haut risque. DEXTools n'est pas responsable des pertes subies.