Como obter rendimento em Stablecoins com segurança.

Gerar rendimento em stablecoins requer profunda consciência de risco. Detalhamos as realidades técnicas dos pools Aave, das estruturas Pendle PT e dos dólares sintéticos.

Um guia ajustado ao risco

- O finanças descentralizadas O ambiente (DeFi) mudou de recompensas simbólicas especulativas e inflacionárias para um ecossistema financeiro maduro centrado na preservação de capital e rendimento sustentável. Para os participantes do mercado que possuem stablecoins como USDC, USDT ou USDS, gerar renda passiva não significa mais perseguir porcentagens de três dígitos em pools de liquidez não auditados. Em vez disso, requer uma avaliação forense clara da origem do rendimento e dos riscos estruturais subjacentes ao protocolo.

- Ganhar rendimento com segurança significa equilibrar os retornos desejados com contrato inteligente Complexidade , condições de liquidação e bloqueios de liquidez. Este guia analisa os principais modelos de infraestrutura para rendimentos de stablecoins, mapeia suas compensações técnicas e detalha como evitar incompatibilidades sistêmicas de ativos.

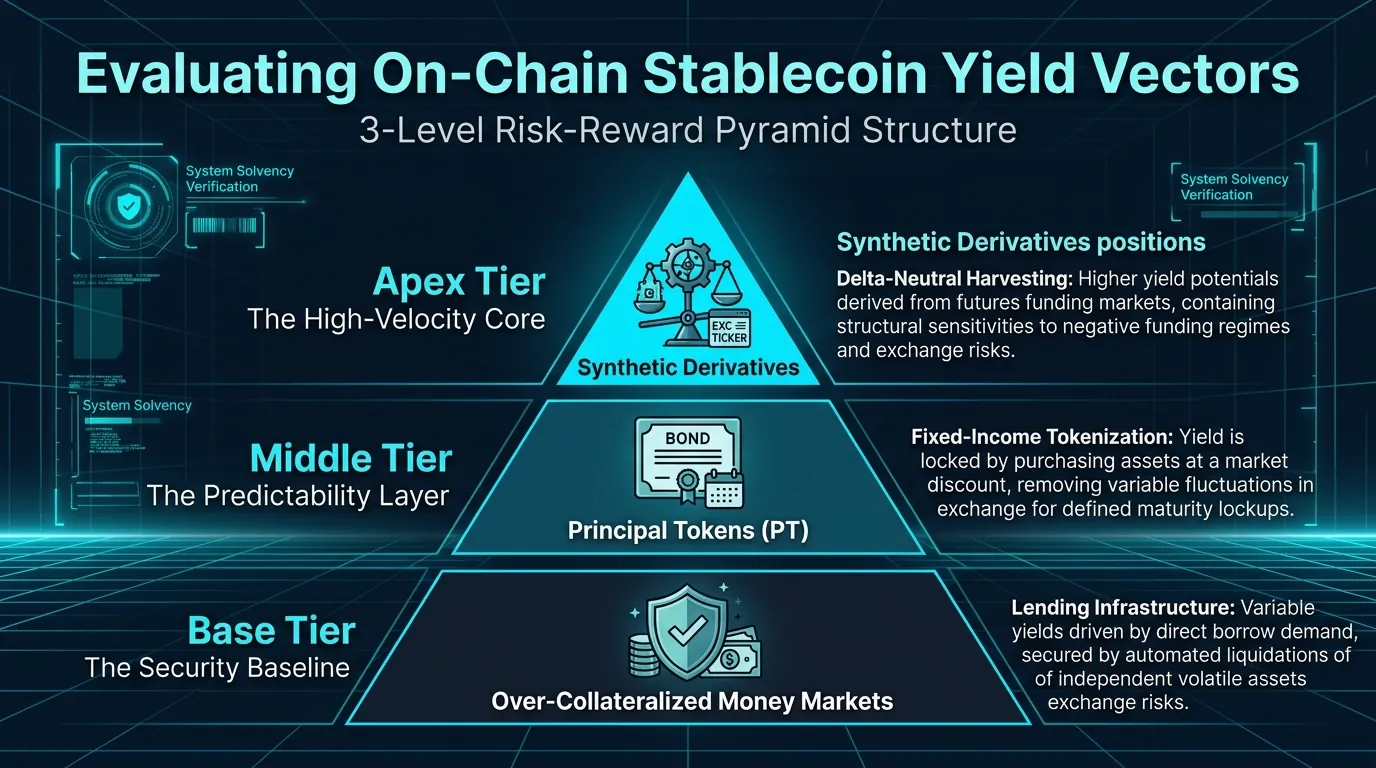

1. O benchmark de empréstimos: mercados monetários com excesso de garantias (Aave)

O método fundamental e historicamente mais seguro para obter rendimento na rede é por meio de mercados de empréstimos descentralizados como o Aave.

O Mecanismo

- Ao depositar stablecoins em um pool de empréstimos, você atua como um banco descentralizado. Outros participantes do mercado emprestam suas stablecoins para executar negociações alavancadas ou acessar liquidez sem vender suas posições longas.

- Para proteger seu principal, o protocolo exige que todos os mutuários garantam excessivamente suas posições. Por exemplo, um mutuário deve depositar mais valor em um ativo independente e volátil como Ethereum ou Bitcoin do que a quantidade de stablecoins que retira.

O perfil de rendimento e risco

A dinâmica APY: Os rendimentos são puramente variáveis e impulsionados pelas taxas de utilização. Se a procura de empréstimos por USDC aumentar, a taxa de juro paga pelos mutuários aumenta automaticamente, transferindo um rendimento mais elevado para os credores. Os retornos normais de base oscilam entre 2,5% e 5,0%, embora choques repentinos de liquidez no mercado possam causar picos temporários acima de 13%.

A camada de segurança: Se o valor da garantia volátil de um mutuário cair abaixo de um limite matemático estrito, os bots de liquidação automatizada do protocolo vendem a garantia para reembolsar os credores, garantindo que o pool permaneça solvente. O risco principal limita-se às vulnerabilidades dos contratos inteligentes ou às lacunas extremas do mercado, em que as liquidações não conseguem acompanhar as quedas de preços.

2. O Modelo de Renda Fixa: Tokenização de Rendimento (Pendle PT)

Para usuários que priorizam a previsibilidade em vez de taxas variáveis de mercado, as plataformas de tokenização de rendimento introduziram estruturas no estilo de títulos corporativos na Web3.

O Mecanismo

Plataformas como Pendle permitem que os usuários dividam um ativo com rendimento padrão em dois componentes separados e negociáveis: o Token Principal (PT) e o Token de Rendimento (YT).

[Yield-Bearing Asset] ---> [Principal Token (PT): Core Capital Claim] ---> [Yield Token (YT): Future Yield Claim]

Token Principal (PT): Representa o direito de propriedade sobre o depósito subjacente, resgatável na proporção de 1:1 em uma data de vencimento especificada.

Token de rendimento (YT): Captura o rendimento variável gerado por esse ativo no mesmo horizonte de tempo.

Bloqueio em retornos fixos

- Ao adquirir um Token Principal (PT) para uma moeda estável ou uma estratégia regulamentada de ativos do mundo real (RWA), você está comprando o ativo com desconto de mercado. Por exemplo, se você comprar 10.000 USDC de um ativo PT por 9.500 USDC, você simplesmente manterá esse token até a data de vencimento, quando então ele se tornará resgatável pelos 10.000 USDC completos. A diferença entre o preço de entrada e o valor de resgate se traduz em um rendimento percentual anualizado (APY) fixo e garantido.

A camada de segurança: Como titular de PT, você não tem exposição ao risco de liquidação ou flutuações de rendimento. Seu perfil de retorno é fixo no momento da compra, embora seu capital permaneça ilíquido até o vencimento, a menos que você opte por sair antecipadamente às taxas de mercado vigentes por meio do criador de mercado automatizado do protocolo.

3. A Estrutura Sintética: Rendimentos Delta-Neutros (sUSDe)

À medida que o mercado amadureceu, os promotores introduziram designs de activos sintéticos para colher rendimentos de taxas de financiamento e mercados de derivados, em vez da procura de crédito tradicional.

O Mecanismo

O Staked USDe (sUSDe) da Ethena serve como a implementação principal de uma estratégia de dólar sintética e delta-neutra. Não funciona como uma stablecoin fiduciária tradicional lastreada em dinheiro de um banco, nem funciona como um empréstimo com garantia excessiva. Em vez disso, alcança estabilidade através de uma posição de mercado equilibrada:

O protocolo mantém ativos criptográficos à vista (como Ethereum ou Bitcoin) como posições longas.

Abre simultaneamente uma posição curta igual e oposta de futuros perpétuos em bolsas centralizadas de derivativos.

Esta posição de duas pernas é delta-neutro, o que significa que o valor total em dólares da garantia de apoio permanece constante, independentemente de o mercado criptográfico mais amplo subir ou descer.

De onde vem o rendimento

- O rendimento repassado aos detentores de sUSDe tem origem em duas fontes nativas: o recompensas de aposta na camada de consenso gerado pelos ativos criptográficos à vista e o taxas de financiamento pago por especuladores de curto prazo nos mercados de derivativos. Em mercados em alta prolongados, as taxas de financiamento são altamente positivas, permitindo que o sUSDe gere rendimentos de dois dígitos.

Os Riscos Estruturais: Como o rendimento está vinculado aos mercados de derivativos, é altamente reflexivo. Durante recessões prolongadas do mercado, as taxas de financiamento podem inverter-se e tornar-se negativas, comprimindo a receita do protocolo a zero. Além disso, este modelo introduz riscos de contraparte cambial e riscos de execução durante eventos repentinos de descentralização, colocando os ativos sintéticos num nível de risco significativamente mais elevado do que os conjuntos de empréstimos padrão.

4. O perigo de incompatibilidade de ativos: Por que Lido stETH não é uma estratégia de stablecoin

Uma armadilha comum para participantes conservadores do mercado é não conseguir diferenciar entre uma estratégia de stablecoin com rendimento e uma implantação de token de piquetagem líquida (LST).

Muitos protocolos automatizados e agregadores de rendimento emparelham stablecoins com ETH apostado do Lido (stETH) ou liste stETH nos painéis de ganhos padrão devido à sua mecânica de rendimento confiável. No entanto, categorizar o stETH como uma alternativa à moeda estável representa um mal-entendido fundamental sobre a alocação de ativos e a gestão de riscos.

O perfil de volatilidade

- stETH é um recibo tokenizado que representa o Ethereum bloqueado na camada de consenso. Embora gere recompensas pela segurança da rede Ethereum, stETH mantém 100% de exposição direcional à volatilidade do preço do Ether. Se o mercado mais amplo cair significativamente, o valor do seu principal stETH cai exatamente na mesma margem em relação ao dólar americano.

- Usar um ativo como stETH para preservação de capital invalida a tese primária de manter stablecoins. Uma verdadeira estratégia de stablecoin protege o valor nominal em dólares do principal; um LST expõe esse principal a graves quedas de mercado.

Compensações técnicas e realidades de mercado

Matriz de Execução Ajustada ao Risco

| Estratégia de rendimento | Mecanismo Primário | Horizonte de rendimento alvo | Liquidez de Capital | Risco Estrutural Central |

| Empréstimos com garantia excessiva | Utilização direta de crédito ponto a ponto | 2,5% - 5,0% (variável) | Retiradas instantâneas | Baixo risco de contrato inteligente; restrições de utilização do pool. |

| Tokenização de rendimento (PT) | Desconto na compra de ativos até o vencimento | 5,0% - 10,0% (Fixo) | Bloqueado até o vencimento (ou saída do AMM) | Risco de arquitetura de protocolo; bloqueios de custo de oportunidade. |

| Sintético Delta-Neutro | Coleta de arbitragem de financiamento futuro | 8,0% - 15,0%+ (altamente variável) | Janelas de resfriamento padrão | Compressão da taxa de captação negativa; risco de custódia cambial. |

5. Verificação analítica via DEXTools

Em um ambiente DeFi multi-chain onde os protocolos implantam continuamente tokens empacotados, cadeia cruzada Variantes e integrações personalizadas com rendimento, a auditoria de segurança independente é um pré-requisito para a segurança. Interagir com wrappers de pool não verificados ou contratos de roteamento de liquidez secundários pode expor seu principal stablecoin a vulnerabilidades evitáveis.

Os participantes do mercado aproveitam os dados brutos alimentados www.dextools.io para realizar auditorias de liquidez em tempo real antes de implantar ativos:

Profundidade do pool de auditoria: Verifique a profundidade absoluta do pool específico do formador de mercado automatizado que você está utilizando para depositar ou sair de suas posições, garantindo deslizamento mínimo.

Avaliação da proveniência do contrato: Revise as avaliações integradas de contratos inteligentes para garantir que as versões de stablecoin empacotadas ou tokens específicos do pool não retenham permissões de cunhagem ou congelamento não renunciadas.

Velocidade e volume de rastreamento: Monitore os fluxos de transações em tempo real durante as correções do mercado para verificar até que ponto os ativos subjacentes mantêm sua indexação sob estresse.

Isenção de responsabilidade: Este artigo é apenas para fins informativos e não constitui aconselhamento de investimento, aconselhamento financeiro, aconselhamento comercial ou qualquer outro tipo de aconselhamento. DEXTools não recomenda comprar, vender ou manter qualquer criptomoeda ou token. Os usuários devem realizar suas próprias pesquisas e consultar um consultor financeiro qualificado antes de tomar qualquer decisão de investimento. Os investimentos em criptomoedas são voláteis e de alto risco. DEXTools não é responsável por quaisquer perdas incorridas.