Stablecoin'lerden Güvenle Nasıl Getiri Kazanılır?

Stabilcoinlerden getiri elde etmek derin risk farkındalığı gerektirir. Aave havuzlarının, Pendle PT yapılarının ve sentetik doların teknik gerçeklerini analiz ediyoruz.

Riske Göre Ayarlanmış Bir Kılavuz

- merkezi olmayan finans (DeFi) ortamı spekülatif, enflasyonist token ödüllerinden, sermayenin korunmasına ve sürdürülebilir getiriye odaklanan olgun bir finansal ekosisteme dönüştü. USDC, USDT veya USDS gibi stablecoin'leri elinde bulunduran piyasa katılımcıları için pasif gelir elde etmek artık denetlenmemiş likidite havuzlarında üç haneli yüzdeleri kovalamak anlamına gelmiyor. Bunun yerine, getirilerin nereden kaynaklandığına ve protokolün altında yatan yapısal risklere ilişkin açık ve adli bir değerlendirme yapılması gerekiyor.

- Getiri elde etmek güvenli bir şekilde hedef getirileri dengelemek anlamına gelir akıllı sözleşme karmaşıklık, tasfiye koşulları ve likidite kilitlenmeleri. Bu kılavuz, stabilcoin getirileri için temel altyapı modellerini analiz ediyor, bunların teknik dengelerini haritalandırıyor ve sistemik varlık uyumsuzluklarından nasıl kaçınılacağının ayrıntılarını veriyor.

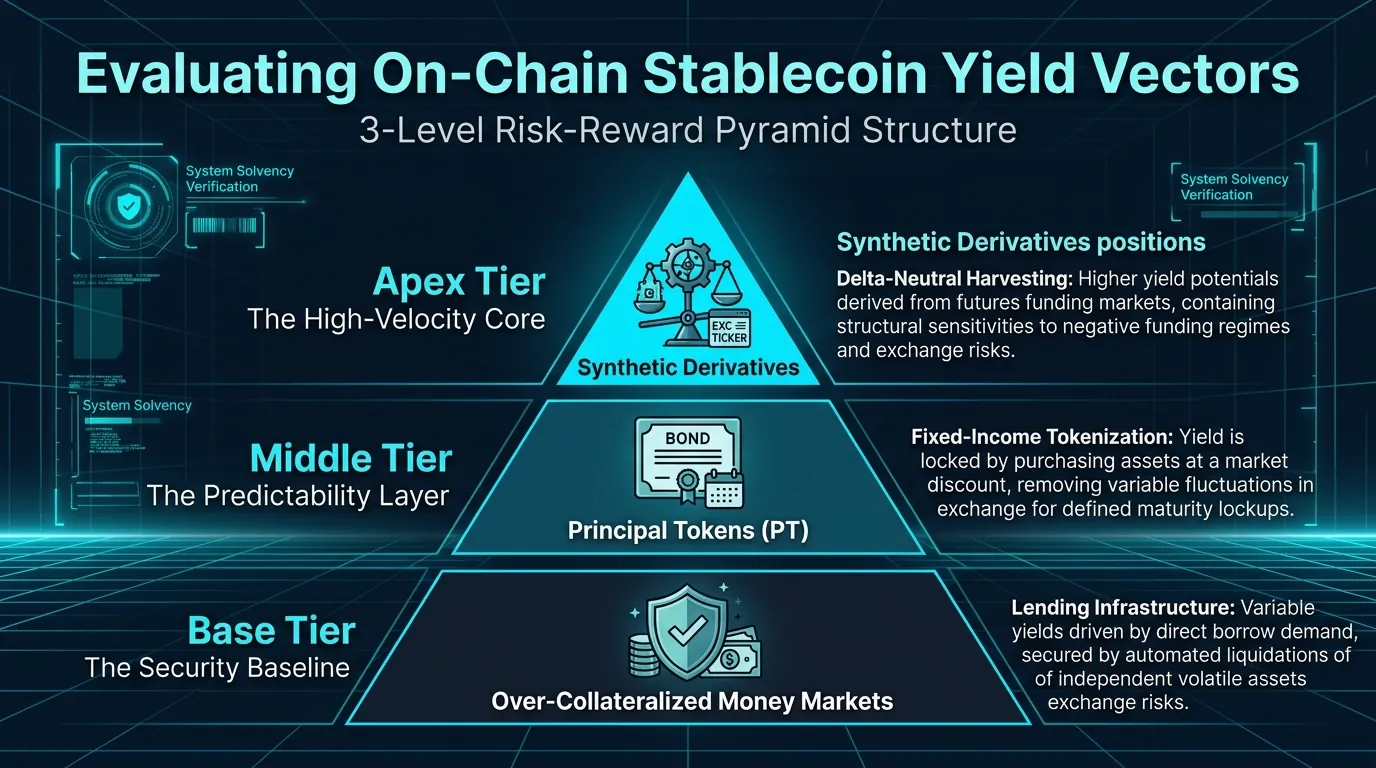

1. Borç Verme Kriteri: Aşırı Teminatlı Para Piyasaları (Aave)

Zincir üzerinde getiri elde etmenin temel ve tarihsel olarak en güvenli yöntemi, Aave gibi merkezi olmayan borç verme pazaryerleridir.

Mekanizma

- Bir borç verme havuzuna stabilcoin yatırdığınızda merkezi olmayan bir banka gibi hareket edersiniz. Diğer piyasa katılımcıları, kaldıraçlı alım satımlar gerçekleştirmek veya uzun pozisyonlarını satmadan likiditeye erişmek için stabilcoinlerinizi ödünç alır.

- Anaparanızı korumak için protokol, tüm borçluların pozisyonlarını aşırı teminatlandırmasını zorunlu kılmaktadır. Örneğin, borçlunun, Ethereum veya Bitcoin gibi bağımsız, değişken bir varlığa, çektiği stabilcoin miktarından daha fazla değer yatırması gerekir.

Getiri ve Risk Profili

APY Dinamikleri: Getiriler tamamen değişkendir ve kullanım oranlarına göre belirlenir. USDC'ye yönelik borçlanma talebi aniden yükselirse, borç alanların ödediği faiz oranı otomatik olarak artar ve daha yüksek getiri borç verenlere aktarılır. Normal temel getiriler %2,5 ila %5,0 arasında seyrediyor, ancak ani piyasa likidite şokları %13'ün üzerinde geçici artışlara neden olabilir.

Güvenlik Katmanı: Borçlunun geçici teminatının değeri katı bir matematiksel eşiğin altına düşerse, protokolün otomatik tasfiye botları, borç verenlere geri ödeme yapmak için teminatı satarak havuzun ödeme gücünde kalmasını sağlar. Birincil risk, akıllı sözleşmelerdeki güvenlik açıkları veya tasfiyelerin fiyat düşüşlerine ayak uyduramadığı aşırı piyasa boşluklarıyla sınırlıdır.

2. Sabit Gelir Modeli: Getiri Tokenizasyonu (Pendle PT)

Getiri tokenizasyon platformları, değişken piyasa oranları yerine öngörülebilirliğe öncelik veren kullanıcılar için Web3'e kurumsal tahvil tarzı yapılar getirdi.

Mekanizma

Pendle gibi platformlar, kullanıcıların standart getiri sağlayan varlığı iki ayrı, alınıp satılabilir bileşene ayırmasına olanak tanır: Ana Token (PT) ve Yield Token (YT).

[Yield-Bearing Asset] ---> [Principal Token (PT): Core Capital Claim] ---> [Yield Token (YT): Future Yield Claim]

Ana Token (PT): Belirli bir vade tarihinde 1:1 oranında itfa edilebilen, temel mevduat üzerindeki mülkiyet talebini temsil eder.

Getiri Tokenı (YT): Aynı zaman diliminde söz konusu varlığın ürettiği değişken getiriyi yakalar.

Sabit Getirilerde Kilitleme

- Bir satın alarak Ana Token (PT) için bir stabilcoin havuz veya düzenlenmiş gerçek dünya varlığı (RWA) stratejisi, varlığı piyasa indirimiyle satın alıyorsunuz. Örneğin, 9.500 USDC karşılığında 10.000 USDC değerinde bir PT varlığı satın alırsanız, bu tokenı vade tarihine kadar tutmanız yeterlidir; bu noktada 10.000 USDC'nin tamamı karşılığında kullanılabilir hale gelir. Giriş fiyatınız ile geri ödeme değeri arasındaki boşluk, garantili, sabit yıllık yüzde getirisine (APY) dönüşür.

Güvenlik Katmanı: Bir PT sahibi olarak tasfiye riskine veya getiri dalgalanmalarına sıfır maruz kalırsınız. Getiri profiliniz satın alma anında sabitlenir, ancak protokolün otomatik piyasa yapıcısı aracılığıyla geçerli piyasa oranlarından erken çıkmayı seçmediğiniz sürece sermayeniz vadeye kadar likit değildir.

3. Sentetik Çerçeve: Delta-Nötr Getiriler (sUSDe)

Piyasa olgunlaştıkça geliştiriciler, geleneksel kredi talebi yerine fonlama oranlarından ve türev piyasalarından getiri elde etmek için sentetik varlık tasarımlarını uygulamaya koydu.

Mekanizma

Ethena'nın Staked USDe'si (sUSDe), sentetik, delta-nötr bir dolar stratejisinin birincil uygulaması olarak hizmet ediyor. Bir bankadaki nakitle desteklenen geleneksel fiat stablecoin gibi veya aşırı teminatlandırılmış bir kredi gibi çalışmaz. Bunun yerine dengeli bir piyasa konumu aracılığıyla istikrara ulaşır:

Protokol, spot kripto varlıklarını (Ethereum veya Bitcoin gibi) uzun pozisyonlar olarak tutar.

Merkezi türev borsalarında eş zamanlı olarak eşit ve zıt yönlü kısa vadeli vadeli işlem pozisyonu açar.

Bu iki ayaklı pozisyon delta-nötr, yani destek teminatının toplam dolar değeri, daha geniş kripto piyasasının yukarı veya aşağı hareket etmesinden bağımsız olarak sabit kalır.

Verimin Nereden Geldiği

- sUSDe sahiplerine aktarılan getiri iki yerel kaynaktan geliyor: fikir birliği katmanı stake etme ödülleri Spot kripto varlıkları tarafından oluşturulan ve fonlama oranları türev piyasalarındaki kısa vadeli spekülatörler tarafından ödenir. Uzun süren boğa piyasalarında, fonlama oranları oldukça olumlu, bu da sUSDe'nin çift haneli getiriler üretmesine olanak tanıyor.

Yapısal Riskler: Getiri türev piyasalara bağlı olduğundan oldukça yansımalıdır. Uzun süren piyasa gerilemeleri sırasında fonlama oranları tersine dönebilir ve negatif hale gelebilir, bu da protokolün gelirini sıfıra indirebilir. Ayrıca bu model, ani depegging olayları sırasında döviz karşı taraf risklerini ve uygulama risklerini de beraberinde getirerek sentetik varlıkları standart borç verme havuzlarına göre önemli ölçüde daha yüksek bir risk katmanına yerleştirir.

4. Varlık Uyuşmazlığı Tehlikesi: Lido stETH Neden Bir Stablecoin Stratejisi Değildir

Muhafazakar piyasa katılımcıları için yaygın bir tuzak, getiri sağlayan stabilcoin stratejisi ile likit staking token (LST) dağıtımı arasında ayrım yapamamaktır.

Birçok otomatik protokol ve getiri toplayıcı, stabilcoin'leri aşağıdakilerle eşleştirir: Lido'nun Staking ETH'si (stETH) veya güvenilir getiri mekaniği nedeniyle standart kazanç kontrol panellerinde stETH'yi listeleyin. Bununla birlikte, sETH'i bir stabilcoin alternatifi olarak sınıflandırmak, varlık tahsisi ve risk yönetimi konusunda temel bir yanlış anlaşılmayı temsil ediyor.

Volatilite Profili

- stETH, fikir birliği katmanında kilitli Ethereum'u temsil eden tokenize edilmiş bir makbuzdur. Ethereum ağını güvence altına almaktan ödüller üretirken, stETH, Ether'in fiyat oynaklığına karşı %100 yönlü risk tutar. Eğer daha geniş piyasa önemli ölçüde düşerse, stETH ana paranızın değeri ABD dolarına göre tam olarak aynı marjda düşer.

- Sermayeyi korumak için stETH gibi bir varlığın kullanılması, stabilcoin tutmanın temel tezini geçersiz kılıyor. Gerçek bir stablecoin stratejisi anaparanın nominal dolar değerini korur; bir LST, anaparayı ciddi piyasa düşüşlerine maruz bırakır.

Teknik Takaslar ve Piyasa Gerçekleri

Riske Göre Ayarlanmış Uygulama Matrisi

| Getiri Stratejisi | Ana Mekanizma | Hedef Getiri Ufku | Sermaye Likiditesi | Temel Yapısal Risk |

| Aşırı Teminatlı Kredilendirme | Doğrudan eşler arası kredi kullanımı | %2,5 - %5,0 (Değişken) | Anında Para Çekme | Düşük akıllı sözleşme riski; havuz kullanım kısıtlamaları. |

| Getiri Tokenizasyonu (PT) | Vadeye kadar indirimli varlık alımı | %5,0 - %10,0 (Sabit) | Vadeye (veya AMM çıkışına) kadar kilitli | Protokol mimarisi riski; fırsat maliyeti kilitleri. |

| Sentetik Delta-Nötr | Vadeli fonlamanın arbitraj hasadı | %8,0 - %15,0+ (Çok Değişken) | Standart bekleme süreleri | Negatif fonlama oranı sıkıştırması; döviz saklama riski. |

5. DEXTools Aracılığıyla Analitik Doğrulama

Protokollerin sarılmış tokenleri sürekli olarak dağıttığı çok zincirli bir DeFi ortamında, çapraz zincir çeşitleri ve özel verim sağlayan entegrasyonlar sayesinde bağımsız güvenlik denetimi, güvenlik için bir ön koşuldur. Doğrulanmamış havuz sarmalayıcılarla veya ikincil likidite yönlendirme sözleşmeleriyle etkileşime geçmek, stabilcoin ana paranızı önlenebilir güvenlik açıklarına maruz bırakabilir.

Piyasa katılımcıları ham veri akışlarından yararlanıyor www.dextools.io Varlıkları dağıtmadan önce gerçek zamanlı likidite denetimleri gerçekleştirmek için :

Havuz Derinliğini Denetleme: Pozisyonlarınızı yatırmak veya pozisyonlarınızdan çıkmak için kullandığınız spesifik otomatik piyasa yapıcı havuzunun mutlak derinliğini doğrulayarak minimum kayma sağlayın.

Sözleşme Kaynağının Değerlendirilmesi: Sarılmış stabilcoin versiyonlarının veya havuza özel tokenlerin, iptal edilmemiş basım veya dondurma izinlerini muhafaza etmediğinden emin olmak için entegre akıllı sözleşme değerlendirmelerini gözden geçirin.

Hız ve Hacim Takibi: Temel varlıkların stres altında sabitlerini ne kadar temiz koruduğunu doğrulamak için piyasa düzeltmeleri sırasında gerçek zamanlı işlem akışlarını izleyin.

Yasal Uyarı: Bu makale yalnızca bilgilendirme amaçlıdır ve yatırım tavsiyesi, finansal tavsiye, alım satım tavsiyesi veya başka herhangi bir tavsiye niteliğinde değildir. DEXTools herhangi bir kripto para biriminin veya jetonun satın alınmasını, satılmasını veya tutulmasını önermez. Kullanıcılar herhangi bir yatırım kararı vermeden önce kendi araştırmalarını yapmalı ve nitelikli bir mali danışmana danışmalıdır. Kripto para yatırımları değişken ve yüksek risklidir. DEXTools, meydana gelen kayıplardan sorumlu değildir.