Perte impermanente expliquée : exemples et comment la réduire

— By AliceOnChain in Tutorials

La perte passagère est l'un des risques structurels les plus critiques auxquels sont confrontés les fournisseurs de liquidité financière décentralisés. Ce guide décompose les mathématiques derrière la divergence des actifs, analyse un scénario de marché pratique et propose des stratégies de gestion des risques exploitables utilisant des mesures avancées en chaîne pour préserver votre capital cryptographique.

Impermanent Perte expliquée : exemples et comment la réduire

Les teneurs de marché automatisés (AMM) ont révolutionné l'écosystème de la finance décentralisée (DeFi) en permettant aux utilisateurs d'échanger des actifs numériques sans s'appuyer sur les carnets d'ordres centralisés traditionnels. Au cœur de cette infrastructure financière se trouvent les fournisseurs de liquidité (LP), qui déposent des paires de jetons dans des contrats intelligents pour faciliter les échanges décentralisés. En échange de la fluidité des marchés, ces fournisseurs perçoivent une part proportionnelle des frais de transaction. Cependant, ce modèle introduit un risque économique unique pour tout fournisseur de liquidité DeFi, ce qui rend essentiel d'avoir perte éphémère expliquée à travers des exemples pratiques afin que les acteurs du marché puissent apprendre à protéger leur capital en chaîne.

Bien que l'apport de liquidités offre un mécanisme convaincant pour générer un rendement passif, le fait de ne pas surveiller l'évolution des ratios d'actifs peut avoir de graves conséquences sur votre portefeuille. Pour quiconque navigue sur des marchés décentralisés, qu'il s'agisse de capitaliser sur des pools de négociation volatils ou de rechercher des rendements stables sur des paires établies, ayant perte éphémère expliquée ainsi que des paramètres de risque exploitables constituent la première étape vers une gestion efficace des risques cryptographiques.

Ce guide fournit une analyse analytique de la façon dont ces changements se produisent, des exemples mathématiques clairs et des méthodes stratégiques pour réduit les pertes éphémères utilisant une analyse avancée en chaîne et des outils disponibles sur des plateformes telles que DEXOutils.

Comprendre la perte impermanente dans DeFi

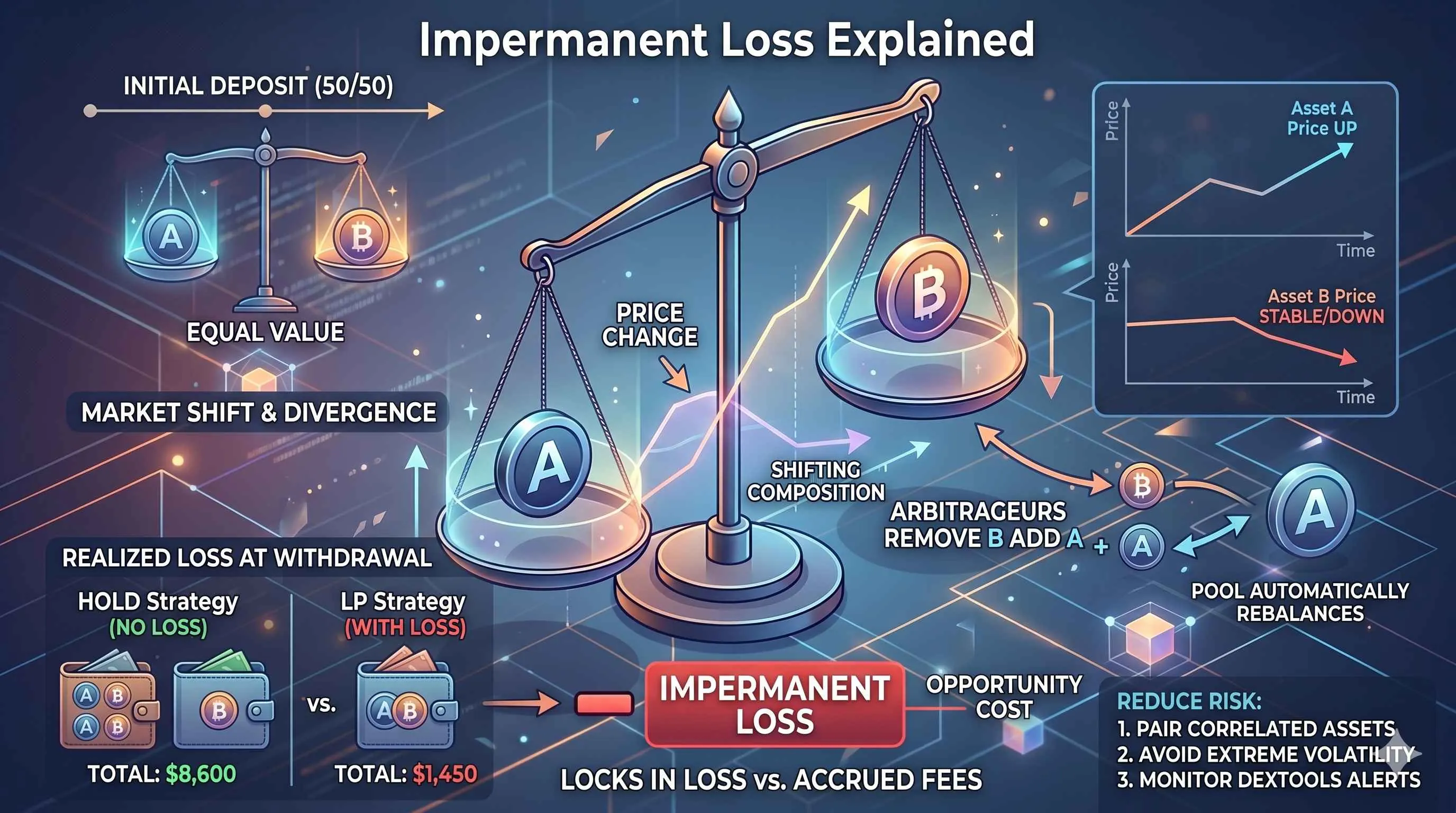

Une perte éphémère se produit lorsqu'un fournisseur de liquidité dépose une paire de jetons dans un pool de liquidité, et le ratio de prix de ces actifs déposés change par rapport au moment où ils ont été initialement engagés dans le contrat intelligent. Lorsqu'une divergence de prix se produit, la formule mathématique régissant les teneurs de marché de produits constants standard ($x \times y = k$) rééquilibre automatiquement le pool pour garantir que les deux parties conservent une valeur monétaire égale.

Par conséquent, la part d'un LP dans le pool peut contenir plus d'actif en dépréciation et moins d'actif en appréciation par rapport à la simple détention des jetons en dehors du pool dans un portefeuille privé. Avoir perte éphémère expliquée simplement : il représente le coût d'opportunité de la fourniture de liquidités par rapport à la détention des actifs bruts. La perte est dite « éphémère » car elle ne devient permanente - ou réalisée - qu'au moment où le fournisseur de liquidité retire ses actifs du protocole. Si le ratio de prix revient exactement à ce qu'il était lors du dépôt initial, la perte disparaît, laissant au fournisseur son ratio d'actif d'origine plus les frais de négociation accumulés.

Cependant, sur les marchés en chaîne en évolution rapide et caractérisés par une forte volatilité, les ratios de prix reviennent rarement à leurs points d'entrée exacts. Pour les commerçants qui cherchent à réduit les pertes éphémères, traiter ce déficit comme un coût structurel des activités des teneurs de marché automatisés est un cadre plus réaliste que de supposer une reprise complète des prix.

Exemples mathématiques et pratiques de perte impermanente

Pour bien comprendre comment ces dynamiques se manifestent au cours des cycles de marché standards, examinons un scénario pratique dans lequel perte éphémère expliquée révèle mathématiquement l'impact exact du portefeuille sur une paire établie : Ethereum (ETH) et un stablecoin indexé sur le dollar (USDC).

Le dépôt initial

Un investisseur souhaite déposer des actifs dans un pool de liquidité standard 50/50 ETH/USDC.

Prix initiaux des actifs : 1 ETH = 4 000 USDC

Cotisation LP : 1 ETH et 4 000 USDC

Valeur totale au dépôt : 8 000 USDC

A ce stade, la formule du produit constant établit une relation fixe pour cette part du pool. Le ratio d'actifs est équilibré précisément à 50% de chaque côté.

Le changement du marché

Au cours des semaines suivantes, le sentiment positif du marché et un afflux de volume d'achat font grimper le prix de l'ETH de 25 %.

Prix du nouvel actif : 1 ETH = 5 000 USDC

Les arbitres remarquent immédiatement l'écart de prix entre les bourses externes et notre pool de liquidité décentralisé. Pour profiter de ce déséquilibre, ils échangent l'USDC dans le pool pour acheter de l'ETH sous-évalué jusqu'à ce que le prix interne du pool corresponde au prix du marché externe de 5 000 USDC.

Le retrait réalisé

Parce que les arbitragistes ont extrait l'ETH et ajouté l'USDC, la composition interne de la part du pool du LP a changé. Si le prestataire décide de retirer ses liquidités à ce moment précis, il recevra :

Actifs retirés : Environ 0,894 ETH et 4 472 USDC

Valeur totale du portefeuille au retrait : 8 944 USDC

Calcul du coût d'opportunité

Pour mesurer l'impact exact de cette divergence, nous comparons la valeur totale du portefeuille au moment du retrait avec la valeur des mêmes actifs si le fournisseur les avait simplement détenus dans un portefeuille froid.

Valeur en cas de détention (stratégie d'achat et de conservation) : 1 ETH (5 000 $) + 4 000 USDC = 9 000 USDC

Valeur si liquidité fournie : 8 944 USDC

Perte nette relative à la détention : 9 000 USDC - 8 944 USDC = 56 USDC (environ 0,62 %)

Dans ce scénario, le fournisseur de liquidité a quand même réalisé un bénéfice de 944 USDC en raison du large mouvement haussier du marché. Cependant, ils ont sous-performé une simple stratégie d’achat et de conservation de 56 USDC. Pour que la position soit réellement rentable, les frais de négociation accumulés gagnés en facilitant les swaps dans le pool doivent dépasser ce seuil de 56 USDC. Avoir cette version spécifique de perte éphémère expliquée montre que la rentabilité globale du marché ne signifie pas que votre position de liquidité a surperformé une simple stratégie de conservation.

Principaux facteurs de perte éphémère en chaîne

Ce phénomène n'est pas une métrique statique ; sa gravité est directement corrélée à plusieurs facteurs en chaîne qui dictent le comportement des prix des actifs au sein des teneurs de marché automatisés.

Volatilité et divergence des actifs

Le principal catalyseur de la divergence des actifs est la distance entre les deux actifs par rapport à leur ratio de prix initial. Peu importe que le prix d’un actif augmente ou baisse ; tout changement significatif accélère la divergence. Une forte reprise d’un jeton ou une baisse catastrophique d’un autre augmente le déficit structurel de façon exponentielle, ce qui rend critique une bonne gestion des risques cryptographiques.

Composition du pool de liquidités

Les pools standard nécessitent une répartition de valeur de 50/50, ce qui maximise l'exposition à la divergence. Cependant, les protocoles DeFi modernes comportent des pools pondérés (tels que des répartitions 80/20) ou des positions de liquidité concentrées. La liquidité concentrée permet aux fournisseurs de limiter leur capital dans des fourchettes de prix spécifiques. Bien que ce mécanisme amplifie la génération de frais au sein de cette bande spécifique, il accélère également considérablement les divergences potentielles si le prix du marché dépasse les limites choisies, laissant le fournisseur entièrement dans l'actif déprécié.

Volume des frais par rapport à la vitesse de divergence

L'apport de liquidité est fondamentalement une course entre l'accumulation de frais et la divergence des prix. Dans les pools très utilisés avec un volume de transactions important, les frais de transaction accumulés peuvent facilement dépasser les pertes petites ou modérées. À l’inverse, si une paire de jetons connaît un faible volume de transactions mais une forte volatilité des prix, les frais générés ne parviendront pas à réduit les pertes éphémères, entraînant un rendement net négatif pour le fournisseur lors du retrait.

Comment réduire et gérer les pertes impermanentes

Bien que les risques de divergence ne puissent pas être complètement éliminés dans les AMM standards, les traders en chaîne sophistiqués utilisent des stratégies systématiques de gestion des risques cryptographiques pour minimiser leur exposition.

1. Sélectionnez des paires d'actifs à faible divergence

Le moyen le plus direct d'accéder réduit les pertes éphémères vise à fournir de la liquidité aux paires d'actifs qui évoluent intrinsèquement en tandem ou maintiennent des valeurs stables.

Paires de Stablecoins : Fournir de la liquidité à des paires comme USDC/USDT ne génère pratiquement aucun risque de divergence car les prix des actifs sont rattachés à la même devise sous-jacente. Le principal risque ici est le désancrage systémique de l’une des pièces stables.

Actifs corrélés : Les paires telles que l'ETH enveloppé (WETH) contre les dérivés de jalonnement liquides comme le stETH présentent une corrélation de prix élevée. Parce que leur ratio de prix reste relativement constant, le déficit structurel reste minime, permettant aux fournisseurs de composer en toute sécurité les frais de négociation.

2. Analyser la volatilité et les tendances sur DEXTools

Avant d'engager du capital dans un pool LP, il est essentiel d'évaluer l'évolution des prix de l'actif sous-jacent et le comportement historique du marché. À l'aide des graphiques DEXTools, les traders peuvent évaluer des indicateurs techniques standard pour déterminer si un actif entre dans une période de consolidation ou d'expansion extrême.

La surveillance des niveaux de support structurel et de résistance permet d'identifier si une paire de jetons se négocie dans une fourchette fiable. Si un actif présente une forte divergence RSI sur les graphiques quotidiens ou hebdomadaires, cela signale souvent un renversement ou une cassure de tendance imminente. Fournir des liquidités juste avant une cassure technique majeure augmente la probabilité d’une grave divergence des actifs, augmentant ainsi votre risque. A l’inverse, entrer dans un pool lors d’une phase de consolidation bien définie est un moyen efficace de réduit les pertes éphémères pendant la durée de votre dépôt.

3. Suivre les liquidités et l'activité Smart Money

Comprendre la profondeur et la distribution d'un pool fournit un contexte essentiel sur la résilience d'une paire face aux fluctuations soudaines des prix.

Suivi des liquidités en chaîne : L'utilisation de l'explorateur de paires sur DEXTools permet aux utilisateurs d'observer les changements de liquidité en temps réel. Les pools de liquidités profonds nécessitent beaucoup plus de capitaux pour modifier le ratio du prix des actifs, ce qui les rend moins sensibles aux flambées de prix erratiques et à court terme provoquées par des commandes individuelles importantes.

Activité et répartition des baleines : L'examen des outils d'analyse des détenteurs et des intégrations telles que Bubblemaps permet d'identifier les clusters de portefeuilles. Si une seule baleine ou un petit groupe de portefeuilles interconnectés détient un pourcentage massif de l’offre en circulation d’un jeton, le pool court un risque élevé de changements de prix soudains et unidirectionnels. La surveillance des principaux traders et de l'activité des baleines peut indiquer si le volume d'un pool est déterminé par un intérêt durable des détaillants ou par des échanges spéculatifs et hautement concentrés qui pourraient laisser un Fournisseur de liquidité DeFi détenant le bien déprécié.

4. Utiliser des outils de gestion des risques proactifs

Une gestion active est essentielle lorsqu'il s'agit de paires volatiles en chaîne. La mise en œuvre d'alertes de prix précises sur DEXTools permet aux fournisseurs de liquidité de surveiller les seuils critiques. Si un jeton volatil s'approche d'un niveau de résistance majeur ou d'un point de rupture structurelle clé, une alerte de prix configurée donne au fournisseur un avertissement précoce pour retirer sa liquidité du pool avant que le ratio de prix ne diverge de manière trop agressive, bloquant ainsi les frais et agissant pour réduit les pertes éphémères.

Évaluation du compromis : l'apport de liquidités en vaut-il la peine ?

Naviguer dans les pools de liquidité décentralisés nécessite une vision équilibrée du risque et de la récompense. Avec perte éphémère expliquée à travers les comportements historiques du marché, il devient clair que l'apport de liquidité ne doit pas être considéré comme un investissement passif, mais plutôt comme une stratégie de rendement active qui nécessite une surveillance continue du sentiment du marché.

Lors de la sélection de pools, un rendement annuel en pourcentage (APY) élevé est souvent le reflet de la valorisation du marché dans une volatilité extrême et un risque de divergence qui en résulte. Les répartiteurs de capitaux doivent déterminer si le volume des frais de transaction projeté sur un horizon spécifique couvrira suffisamment le frein mathématique de la divergence des actifs. En combinant des paramètres de risque stricts, une analyse de graphiques techniques et un suivi en temps réel des liquidités sur la chaîne, les acteurs du marché peuvent naviguer avec succès dans les complexités des structures de marché automatisées tout en préservant leur capital crypto sous-jacent.

- Comment relier la crypto entre les chaînes : tutoriel complet entre chaînes 2026

- Comment utiliser 1 pouce pour les swaps : ordres classiques, fusion et limités (2026)

- Comment utiliser le portefeuille OKX Web3 : guide du hub DeFi multi-chaînes (2026)

Avertissement : Cet article est à titre informatif uniquement et ne constitue pas un conseil en investissement, un conseil financier, un conseil commercial ou tout autre type de conseil. DEXTools ne recommande pas d'acheter, de vendre ou de détenir une crypto-monnaie ou un jeton. Les utilisateurs doivent effectuer leurs propres recherches et consulter un conseiller financier qualifié avant de prendre toute décision d'investissement. Les investissements en crypto-monnaie sont volatils et à haut risque. DEXTools n'est pas responsable des pertes subies.