Explicação da perda impermanente: exemplos e como reduzi-la

— By AliceOnChain in Tutorials

A perda impermanente é um dos riscos estruturais mais críticos enfrentados pelos fornecedores de liquidez financeira descentralizada. Este guia detalha a matemática por trás da divergência de ativos, analisa um cenário prático de mercado e fornece estratégias viáveis de gerenciamento de risco usando métricas avançadas na cadeia para preservar seu capital criptográfico.

Impermanente Perda explicada: exemplos e como reduzi-la

Os formadores de mercado automatizados (AMMs) revolucionaram o ecossistema financeiro descentralizado (DeFi) ao permitir que os usuários negociassem ativos digitais sem depender das tradicionais carteiras de pedidos centralizadas. No centro desta infraestrutura financeira estão os fornecedores de liquidez (LPs), que depositam pares de tokens em contratos inteligentes para facilitar a negociação descentralizada. Em troca de manterem a fluidez dos mercados, estes fornecedores ganham uma parte proporcional das taxas de transação. No entanto, este modelo introduz um risco económico único para qualquer fornecedor de liquidez DeFi, tornando essencial ter perda impermanente explicada por meio de exemplos práticos para que os participantes do mercado possam aprender como proteger seu capital na rede.

Embora a provisão de liquidez ofereça um mecanismo atraente para gerar rendimento passivo, deixar de monitorar as mudanças nos índices de ativos pode impactar gravemente seu portfólio. Para qualquer pessoa que navegue em mercados descentralizados - seja capitalizando pools de negociação voláteis ou buscando retornos estáveis em pares estabelecidos - ter perda impermanente explicada junto com parâmetros de risco acionáveis é o primeiro passo para um gerenciamento eficaz de risco criptográfico.

Este guia fornece uma análise analítica de como essas mudanças ocorrem, exemplos matemáticos claros e métodos estratégicos para reduz a perda impermanente usando análises avançadas on-chain e ferramentas disponíveis em plataformas como Ferramentas DEX.

Compreendendo a perda impermanente em DeFi

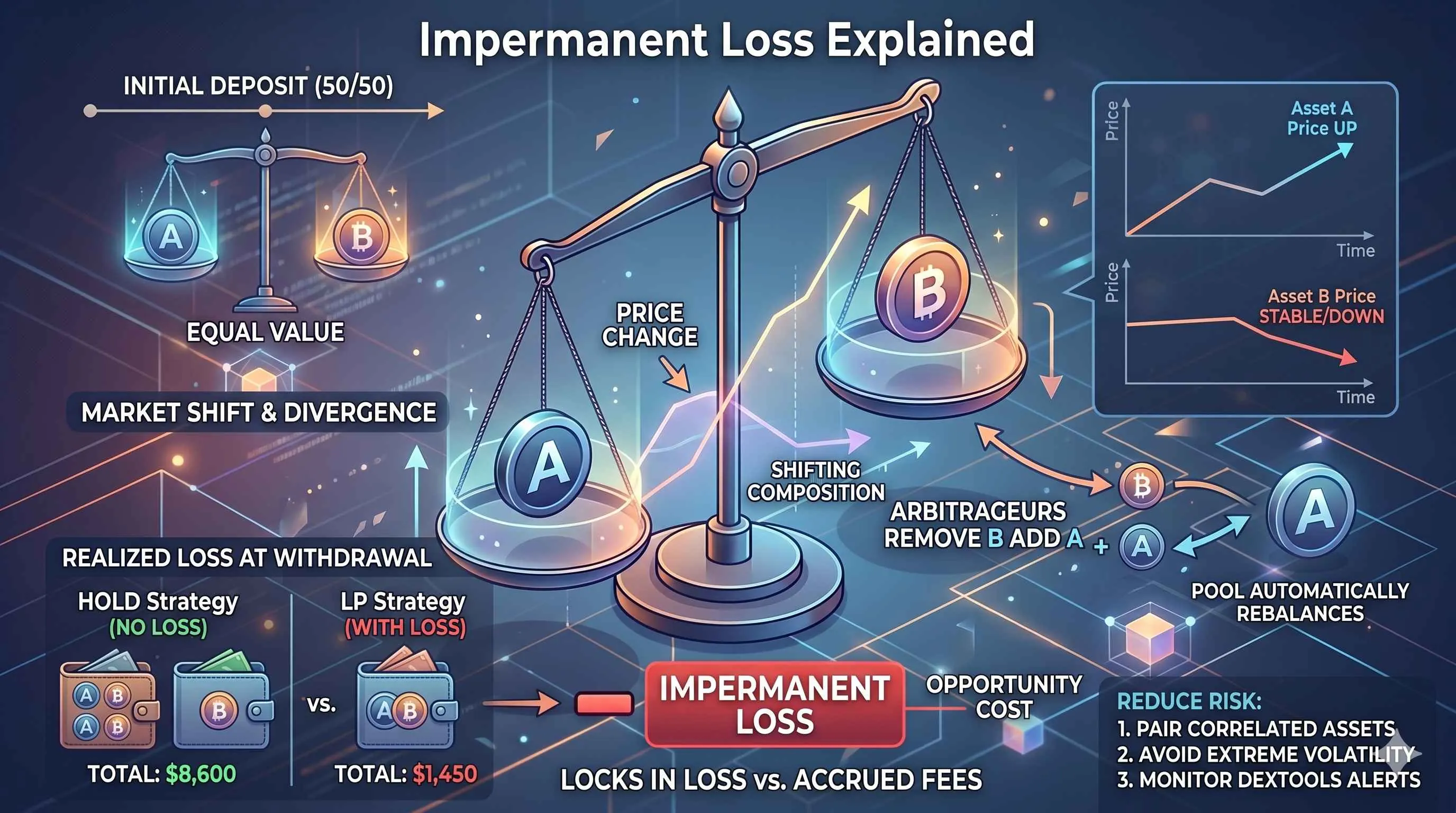

A perda impermanente ocorre quando um provedor de liquidez deposita um par de tokens em um pool de liquidez, e a relação de preço desses ativos depositados muda em relação a quando eles foram comprometidos pela primeira vez com o contrato inteligente. Quando ocorre uma divergência de preços, a fórmula matemática que rege os formadores de mercado de produtos constantes padrão ($x \vezes y = k$) reequilibra automaticamente o pool para garantir que ambos os lados mantenham o mesmo valor em dólares.

Consequentemente, a parte de um LP no pool pode conter mais ativos em depreciação e menos ativos em valorização em comparação com simplesmente manter os tokens fora do pool em uma carteira privada. Ter perda impermanente explicada simplesmente: representa o custo de oportunidade de fornecer liquidez versus manter os ativos brutos. A perda é denominada “impermanente” porque só se torna permanente - ou realizada - no momento em que o fornecedor de liquidez retira os seus activos do protocolo. Se o rácio do preço reverter para exatamente o que era durante o depósito inicial, a perda desaparece, deixando o fornecedor com o seu rácio de ativos original mais as taxas de negociação acumuladas.

No entanto, em mercados on-chain em rápida evolução, caracterizados por alta volatilidade, os índices de preços raramente retornam aos seus pontos de entrada exatos. Para os comerciantes que desejam reduz a perda impermanente, tratar este défice como um custo estrutural de fazer negócios em criadores de mercado automatizados é um quadro mais realista do que assumir uma recuperação total dos preços.

Exemplos matemáticos e práticos de perda impermanente

Para compreender completamente como essas dinâmicas se manifestam durante os ciclos padrão do mercado, vejamos um cenário prático onde perda impermanente explicada revela matematicamente o impacto exato do portfólio em um par estabelecido: Ethereum (ETH) e uma stablecoin indexada ao dólar (USDC).

O depósito inicial

Um investidor deseja depositar ativos em um pool de liquidez padrão 50/50 ETH/USDC.

Preços iniciais dos ativos: 1 ETH = 4.000 USDC

Contribuição LP: 1 ETH e 4.000 USDC

Valor Total no Depósito: 8.000 USDC

Nesta fase, a fórmula do produto constante estabelece uma relação fixa para esta parcela do pool. O índice de ativos é equilibrado precisamente no valor de 50% para cada lado.

A mudança do mercado

Nas semanas subsequentes, o sentimento positivo do mercado e um influxo de volume de compras aumentaram o preço da ETH em 25%.

Preço do novo ativo: 1 ETH = 5.000 USDC

Os arbitradores percebem imediatamente a discrepância de preços entre as bolsas externas e nosso pool de liquidez descentralizado. Para lucrar com esse desequilíbrio, eles trocam USDC no pool para comprar ETH subvalorizado até que o preço interno do pool corresponda ao preço do mercado externo de 5.000 USDC.

A retirada realizada

Como os arbitradores extraíram ETH e adicionaram USDC, a composição interna da participação no pool do LP mudou. Caso o provedor decida retirar sua liquidez neste exato momento, receberá:

Ativos Retirados: Aproximadamente 0,894 ETH e 4.472 USDC

Valor total da carteira na retirada: 8.944 USDC

Calculando o custo de oportunidade

Para medir o impacto exato dessa divergência, comparamos o valor total da carteira no saque com o valor dos mesmos ativos se o provedor os tivesse simplesmente mantido em uma carteira fria.

Valor se mantido (estratégia Buy-and-Hold): 1 ETH (US$ 5.000) + 4.000 USDC = 9.000 USDC

Valor se Fornecida Liquidez: 8.944 USDC

Perda Líquida Relativa à Holding: 9.000 USDC - 8.944 USDC = 56 USDC (aproximadamente 0,62%)

Neste cenário, o provedor de liquidez ainda obteve um lucro de 944 USDC devido ao amplo movimento ascendente do mercado. No entanto, eles tiveram um desempenho inferior ao de uma estratégia simples de comprar e manter em 56 USDC. Para que a posição seja verdadeiramente lucrativa, as taxas de negociação acumuladas obtidas pela facilitação de swaps no pool devem exceder esse limite de 56 USDC. Ter esta versão específica de perda impermanente explicada mostra que a lucratividade geral do mercado não significa que sua posição de liquidez superou uma simples estratégia de retenção.

Principais fatores de perda impermanente na cadeia

Este fenômeno não é uma métrica estática; sua gravidade está diretamente correlacionada com vários fatores na cadeia que determinam como os preços dos ativos se comportam nos criadores de mercado automatizados.

Volatilidade e divergência de ativos

O principal catalisador para a divergência de ativos é a distância entre os dois ativos e sua relação de preço inicial. Não importa se o preço de um ativo sobe ou desce; qualquer mudança significativa acelera a divergência. Uma forte alta em um token ou uma queda catastrófica em outro aumenta exponencialmente o déficit estrutural, tornando crítica a gestão adequada do risco criptográfico.

Composição do pool de liquidez

Os pools padrão exigem uma divisão de valor 50/50, o que maximiza a exposição à divergência. No entanto, os protocolos DeFi modernos apresentam pools ponderados (como divisões 80/20) ou posições de liquidez concentradas. A liquidez concentrada permite que os fornecedores limitem o seu capital a faixas de preços específicas. Embora este mecanismo amplifique a geração de taxas dentro dessa faixa específica, também acelera enormemente a divergência potencial se o preço de mercado ultrapassar os limites escolhidos, deixando o fornecedor inteiramente no ativo depreciado.

Volume de taxas vs. velocidade de divergência

A provisão de liquidez é fundamentalmente uma corrida entre o acúmulo de taxas e a divergência de preços. Em pools altamente utilizados com volume de negociação substancial, as taxas de transação acumuladas podem facilmente superar perdas pequenas ou moderadas. Por outro lado, se um par de tokens apresentar baixo volume de negociação, mas alta volatilidade de preços, as taxas geradas não serão suficientes. reduzir perdas impermanentes, resultando em um retorno líquido negativo para o provedor no momento da retirada.

Como reduzir e gerenciar perdas impermanentes

Embora os riscos de divergência não possam ser completamente eliminados em AMMs padrão, os traders sofisticados da rede empregam estratégias sistemáticas de gerenciamento de risco de criptografia para minimizar sua exposição.

1. Selecione pares de ativos com baixa divergência

A maneira mais direta de reduzir perdas impermanentes é fornecer liquidez a pares de ativos que se movem inerentemente em conjunto ou mantêm valores estáveis.

Pares de stablecoins: Fornecer liquidez a pares como USDC/USDT gera risco de divergência praticamente zero porque os preços dos ativos estão atrelados à mesma moeda subjacente. O principal risco aqui é a desvinculação sistêmica de uma das stablecoins.

Ativos Correlacionados: Pares como ETH embalado (WETH) contra derivativos de staking líquidos como stETH exibem alta correlação de preços. Dado que o seu rácio de preços permanece relativamente constante, o défice estrutural permanece mínimo, permitindo aos fornecedores aumentar com segurança as taxas de negociação.

2. Analise volatilidade e tendências em DEXTools

Antes de comprometer capital em um pool LP, é fundamental avaliar o movimento do preço do ativo subjacente e o comportamento histórico do mercado. Usando os gráficos DEXTools, os traders podem avaliar indicadores técnicos padrão para determinar se um ativo está entrando em um período de consolidação ou expansão extrema.

O monitoramento dos níveis estruturais de suporte e resistência ajuda a identificar se um par de tokens está sendo negociado dentro de uma faixa confiável. Se um ativo mostra uma divergência acentuada do RSI nos gráficos diários ou semanais, isso geralmente sinaliza uma reversão ou rompimento de tendência iminente. Fornecer liquidez logo antes de um grande rompimento técnico aumenta a probabilidade de divergência grave de ativos, aumentando assim o seu risco. Por outro lado, entrar num pool durante uma fase de consolidação bem definida é uma forma eficaz de reduz a perda impermanente durante o período do seu depósito.

3. Rastreie a liquidez e a atividade do dinheiro inteligente

Compreender a profundidade e a distribuição de um pool fornece um contexto vital sobre o quão resiliente um par é a oscilações repentinas de preços.

Rastreamento de liquidez na rede: Utilizar o explorador de pares no DEXTools permite que os usuários observem mudanças de liquidez em tempo real. Os pools de liquidez profunda requerem significativamente mais capital para alterar o rácio dos preços dos activos, tornando-os menos susceptíveis a picos de preços erráticos e de curto prazo causados por grandes encomendas individuais.

Atividade e distribuição de baleias: Examinar ferramentas de análise de titulares e integrações como Bubblemaps ajuda a identificar clusters de carteiras. Se uma única baleia ou um pequeno grupo de carteiras interconectadas detiver uma enorme porcentagem do fornecimento circulante de um token, o pool corre um alto risco de mudanças repentinas e unidirecionais de preços. O monitoramento dos principais traders e da atividade das baleias pode sinalizar se o volume de um pool é impulsionado pelo interesse sustentável do varejo ou pelo comércio especulativo e altamente concentrado que poderia deixar um Provedor de liquidez DeFi detentor do ativo depreciado.

4. Utilize ferramentas proativas de risco

O gerenciamento ativo é essencial ao lidar com pares voláteis na cadeia. A implementação de alertas de preços precisos no DEXTools permite que os provedores de liquidez monitorem limites críticos. Se um token volátil se aproximar de um nível de resistência importante ou de um ponto de ruptura estrutural importante, um alerta de preço configurado dá ao fornecedor um aviso prévio para retirar sua liquidez do pool antes que a relação de preço divirja muito agressivamente, bloqueando efetivamente as taxas e agindo para reduzir perdas impermanentes.

Avaliando o trade-off: vale a pena fornecer liquidez?

Navegar em pools de liquidez descentralizados requer uma visão equilibrada de risco e recompensa. Com perda impermanente explicada através dos comportamentos históricos do mercado, torna-se claro que a provisão de liquidez não deve ser vista como um investimento passivo, mas sim como uma estratégia de rendimento ativa que requer monitorização contínua do sentimento do mercado.

Ao selecionar pools, um alto rendimento percentual anual (APY) é muitas vezes um reflexo do preço de mercado em extrema volatilidade e subsequente risco de divergência. Os alocadores de capital devem determinar se o volume projetado de taxas de transação ao longo de um horizonte específico cobrirá suficientemente o arrasto matemático da divergência de ativos. Ao combinar parâmetros de risco rigorosos, análise técnica de gráficos e rastreamento de liquidez em cadeia em tempo real, os participantes do mercado podem navegar com sucesso pelas complexidades das estruturas de mercado automatizadas, preservando ao mesmo tempo seu capital criptográfico subjacente.

- Como fazer a ponte entre criptografia entre cadeias: Tutorial completo de cadeia cruzada 2026

- Como usar 1 polegada para Swaps: Ordens Clássicas, Fusion e Limit (2026)

- Como usar a carteira OKX Web3: Guia Multi-Chain DeFi Hub (2026)

Isenção de responsabilidade: Este artigo é apenas para fins informativos e não constitui aconselhamento de investimento, aconselhamento financeiro, aconselhamento comercial ou qualquer outro tipo de aconselhamento. DEXTools não recomenda comprar, vender ou manter qualquer criptomoeda ou token. Os usuários devem realizar suas próprias pesquisas e consultar um consultor financeiro qualificado antes de tomar qualquer decisão de investimento. Os investimentos em criptomoedas são voláteis e de alto risco. DEXTools não é responsável por quaisquer perdas incorridas.